“微信扫一扫”进入"可可试卷"微信小程序刷题

房地产估价师《房地产估价理论与方法》考试题(1318题)

第1141题 预计某宗房地产未来第一年的净收益为38万元,此后每年的净收益将在上一年的基础上减少3万元,则该宗房地产的合理经营期限为12年。( )

参考答案:错

解析:

则该宗房地产的合理经营期限为:A-(n-1)´b=0,n=38/3+1=13.67(年)。

第1142题 某宗房地产,收益年期无限,预计每年的总收益稳定为16万元,总费用未来第一年为8万元,此后每年的净收益会在上一年的基础上递增2%。该类房地产的报酬率为10%,则该宗房地产的收益价格为60万元。( )

参考答案:错

解析:

=(16-8)/(10%-2%)=100(万元)。

=(16-8)/(10%-2%)=100(万元)。

第1143题 关于收益法求取净收益的说法,错误的是( )。

A.净收益包括有形收益和无形收益

B.运营费用包含房地产折旧额及其设备的折旧费

C.通常只有客观收益才能作为估价依据

D.应同时给出较乐观、较保守和最可能的三种估计值

参考答案:B

解析:

解析:运营费用不包含房地产的折旧额,这里的房地产折旧额是指会计上的建筑物折旧费、土地取得费用的摊销,而不包含寿命比整体建筑物经济寿命短的构件、设备、装饰装等的折旧费。因为它们的购置成本是确实发生的,因此其折旧费应包含在运营费用中。

C项是正确的说法,但要注意是通常情况下的前提,在投资价值评估和租约期内净收益的求取时,应用实际收益值。

A.245

B.275

C.315

D.345

参考答案:D

解析:

500-50-40-65=345万元

A.198.65

B.583.75

C.678.36

D.959.52

参考答案:D

解析:

无合同租约下的市场正常价值:

![]()

A=200×1000×12×(1-30%)=168万元

n=16年

V无=168/(8%-5%){1-[(1+5%)/(1+8%)]16}=2031.90万元

有租约限制下的价值:

![]()

两年合计净收益A’=150×1000×24×(1-30%)=252万元

每年等额净收益A=150×1000×24×(1-30%)×8%/[(1+8%)2-1]=121.15万元

n=16年

V有=121.15/8%×[1-1/(1+8%)16]=1072.38万元

承租人权益价值V无-V有=2031.90-1072.38=959.52万元

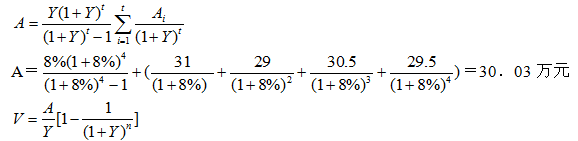

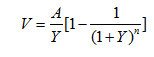

A.358.85

B.360.49

C.362.93

D.365.29

参考答案:D

解析:

V=30.03/8%×[1-1/(1+8%)50-3]=365.29万元

第1148题 从估价角度出发,收益性房地产的运营费用不包含( )等。

A.房地产改扩建费用

B.抵押贷款还本付息额

C.房地产折旧额

D.所得税

E.房屋装修折旧费

参考答案:ABCD

解析:

运营费用是从估价角度出发的,与会计上的成本费用有所不同,通常不包含房地产抵押贷款还本付息额、房地产折旧额、房地产改扩建费用和所得税。

第1149题 可用于报酬资本化法中转换为价值的收入或收益有( )。

A.潜在毛租金收入

B.有效毛收入

C.净运营收益

D.税前现金流量

E.税后现金流量

参考答案:ABC

解析:

解析:税前现金流量是指从净收益中扣除抵押贷款还本付息额后的余额,它被用于评估房地产自有资金。如果运营费用包含抵押贷款还本付息额,则会使不同抵押贷款条件下的净收益出现差异,从而影响到这种情况下房地产估价的客观性;税后现金流量是扣除所得税后的收益,运营费用中之所以不包含所得税,是因为所得税与特定业主的经营状况直接相关。如果包含它,则估价会失去作为客观价值指导的普遍适用性。

第1151题 应用收益法评估出租型房地产价格时,净收益的确定必须从租赁收入中扣除维修费、管理费、保险费、房地产税、租赁代理费等。( )

参考答案:错

解析:

在实际求取净收益时,通常是在分析租赁合同的基础上决定应当扣除的费用项目。

第1154题 所谓重置提拔款是指在建筑物经济寿命内,为定期更换(需要一次性支付)经济寿命较短的构件等所提供的费用;或者在未来持有期结束之前为需要更换的构件等所提供的费用。重置提拨款是运营费用的一种。( )

参考答案:对

第1155题 报酬率是一种与利率,内部收益率同性质的比率,对其内涵的理解应是()。

A.投资率是投资回收与投入资本的比率

B.风险大的投资,不确定因素多,故报酬率应低。反之,报酬率应高

C.当投资于房地产能获得某些额外好处时,投资者将提高所要求的报酬率

D.当把土地看作特别可靠的投资时,其报酬率要低于其他较长期投资的报酬率

参考答案:D

A.11.80

B.16.07

C.23.57

D.31.07

参考答案:D

解析:

功能过剩引起的折旧额计算,用的是重建价格,折旧额包含两部分:无效成本和超额持有成本,其中,无效成本=5×1500×10=7.5(万元),超额持有成本=(2.5/10%)/[1-1/(1+10%)30]=23.57(万元),则折旧额=31.07万元。(收益年限取建筑物剩余经济寿命和土地使用权剩余期限中的较小值)

A.98.80

B.592.81

C.691.61

D.667.22

参考答案:A

解析:

根据公式V==A/Y[1-1/(1+Y)n]

V=(3.5-3)×365×500/6%[1-1/(1+6%)18]=98.80(万元)

A.1372.73

B.1309.94

C.953.97

D.932.37

参考答案:D

解析:

该房地产的收益价格为:

A=100-20=80万元,Y=5%+5%×60%=8%,n=40-5=35年,V=80/8%×[1-1/(1+8%)35]=932.37万元

A.7.78%

B.8.28%

C.13.21%

D.14.21%

参考答案:A

解析:

报酬率=无风险报酬率+投资风险补偿率+管理负担补偿率+缺乏流动性补偿率-投资带来的优惠率=3.31%+2.23%+1.32%+1.42%-0.50%=7.78%。

第1160题 有效毛收入乘数法没有考虑估价对象与类似房地产在( )方面的差异。

A.房地产租金以外的收入

B.运营费用率

C.空置率

D.可出租面积的比率

参考答案:B

解析:

有效毛收入乘数法考虑了房地产的空置和租金损失情况。缺点是没有考虑运营费用的差异。