“微信扫一扫”进入"可可试卷"微信小程序刷题

房地产估价师《房地产估价理论与方法》考试题(1318题)

第1161题 收益乘数是房地产的价格除以其某种年收益所得的倍数,包括( )。

A.有效毛收入乘数

B.利润乘数

C.净收益乘数

D.销售收入乘数

E.总收益乘数

参考答案:AC

解析:

收益乘数里没有利润乘数和销售收入乘数。

第1162题 下列关于有效毛收入乘数法的说法中,正确的是( )。

A.估价对象资料不充分或精度要求不高的估价

B.适用于做粗略的估价

C.能提供更可靠的价值测算

D.考虑房地产的空置和租金损失情况

E.忽略了不同房地产空置率和运营费用

参考答案:BD

第1164题 由于在现实中不存在完全无风险的投资,所以,一般是选用同一时期相对无风险的报酬率去代替无风险报酬率,如选用同一时期的国债利率或银行贷款利润去代替无风险的报酬率。( )

参考答案:错

解析:

应为存款利率。

第1165题 不同地区、不同时期、不同性质、不同用途的房地产,同一类型房地产的不同权益、不同收益类型、由于投资的风险不同,报酬率是不尽相同的。因此,在估价中并不存在一个统一不变的报酬率数值。( )

参考答案:对

第1168题 报酬率、资本化率与净收益本身的变化以及与净收益期限的长短等无直接关系。()

参考答案:错

解析:

报酬率与净收益本身的变化以及与净收益期限的长短等无直接关系;而资本化率与净收益本身的变化以及收益期限的长短等有直接关系。

参考答案:见解析

解析:

承租人权益价值=无租约限制下价值-有租约限制下价值,无租约限制下价值=

=2738188.62(元),有租约限制下价值=

=2738188.62(元),有租约限制下价值= =233.144(万元),则承租人权益价值=40.68万元。

=233.144(万元),则承租人权益价值=40.68万元。

参考答案:见解析

解析:

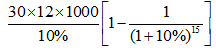

方法一:(1)①依据《合同法》中要求租赁合同有效期为20年,已租赁4年,所以承租人未来收益的年限=20-4=16年。

无合同租约下的市场正常价值:

②

③A=200×1000×12×(1-30%)=168(万元)

④V无=168/(8%-5%){1-[(1+5%)/(1+8%)]16}=2031.90(万元)

(2)有租约限制下的价值:

①

A=150×1000×24×(1-30%)=252(万元)

n=8年

②两年的报酬率“Yˊ=(1+8%)2-1=0.1664

③V有=252/0.1664×[1-1/(1+0.1664)8]=1072.38(万元)

方法二:求2年一次性支付的租金净收益每年的等额净收益额

两年合计净收益A′=150×100×24×(1-30%)=252(万元)

每年等额净收益A=150×1000×24×(1-30%)×8%/[(1+8%)2-1]=121.154(万元)

V有=A/8%×[1-1/(1+8%)16]=121.154/8%×[1-1/(1+8%)16]=1072.38(万元)

方法三:A=150×100×24×(1-30%)=252(万元)

V=A/(1+8%)2+A/(1+8%)4++A/(1+8%)16

V=1072.38万元

(4)承租人权益价值V无-V有=2031.90-1072.38=959.52(万元)

参考答案:见解析

解析:

(1)未来3年的净收益

①未来第一年的净收益(360-36)×(1-20%)×(1-25%)×3000=58.32(万元)

②未来第二年的净收益(400-36)×(1-20%)×(1-25%)×3000=65.52(万元)

③未来第三年的净收益(330-36)×(1-20%)×(1-25%)×3000=52.92(万元)

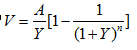

(2)![]()

A=9%×(1+9%)3/[(1+9%)3—1]×[58.32/(1+9%)+65.52/(1+9%)2+52.92/(1+9%)3]=59.07(万元)

(3)计算收益价格

参考答案:见解析

解析:

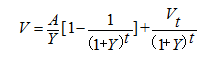

(1)求取未来(40-6)=34年的净收益的现值之和

年净收益=80´3000´85%´(1-35%)´12=159.12(万元)

![]()

V34=159.12/10%´[1-1/(1+10%)34]=1528.92(万元)

(2)求取乙承租部分未来(15-4)=11年的净收益的现值之和:

![]()

V11==80´2000´85%´(1-35%)´12/10%´[1-1/(1+10%)11]=689.00(万元)

(3)求取未来11年后的23年土地使用权和房屋所有权在今天的价值:

V23=V34-V11=1528.92-689.00=839.92(万元)

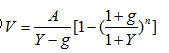

第1173题 某房地产在未来6年均可以获得稳定的年净收益50万元,预测在这6年内房地产价值将上涨20%,报酬率为10%,若采用直接资本化法评估该房地产的市场价值,则资本化率为( )。

A.6.67%

B.7.41%

C.12.60%

D.13.33%

参考答案:B

解析:

设该宗写字楼现在的价格为V,则

其中Vt=V(1+20%),V=(50/10%)´[1-1/(1+10%)6]+1.2V/(1+10%)6

整理得:V=217.76+0.677V,

解得V=674.96(万元)

若采用直接资本化法,则资本化率=年净收益/市场价值=50/674.96=7.41%。

第1175题 某宗面积为6000平方米的房地产开发用地,楼面地价为800元/㎡,容积率为3,受让人需按照受让价格的3%缴纳契税,则土地成本为( )万元。

A.494.4

B.1396.8

C.1440

D.1483.2

参考答案:D

解析:

土地成本为:800×3×6000×(1+3%)=1483.2(万元)。

A.30

B.60

C.80

D.100

参考答案:B

解析:

B房地产开发公司应向C村支付的土地补偿费金额最低=1000元/亩×100亩×6=60万元。

A.30

B.60

C.80

D.100

参考答案:D

解析:

B房地产开发公司应向C村支付的土地补偿费金额最高=1000元/亩×100亩×10=100万元。

A.1000

B.2000

C.4000

D.6000

参考答案:C

解析:

按最低标准,B房地产开发公司应支付每个安置农民的安置补助费=1000元/亩×1亩×4=4000元。

第1179题 成本法中一般不计息的项目是( )。

A.管理费用

B.销售费用

C.建设成本

D.销售税费

参考答案:D

解析:

成本法中计息的项目包括土地成本、建设成本、管理费用和销售费用。销售税费一般不计算利息。

第1180题 通常房地产开发投资利润率的计算基数为( )。

A.土地成本+建设成本

B.土地成本+建设成本+管理费用

C.土地成本+建设成本+管理费用+销售费用

D.开发完成后的房地产价值

参考答案:C