“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收经济专业与实务》题库(1047题)

第721题

某税务师事务所2016年3月对某企业2015年度纳税情况审查中发现企业管理部门多提折旧100000元,财务报表已经报出,则应进行的调账分录有( )。

A.借:累计折旧 100000 贷:以前年度损益调整 100000

B.借:以前年度损益调整 25000 贷:应交税费—应交所得税 25000

C.借:所得税费用 25000 贷:应交税费-应交所得税 25000

D.借:以前年度损益调整 75000 贷:利润分配—未分配利润 75000

E.借:本年利润 25000贷:所得税费用 25000

参考答案:ABD

解析:

本题考查综合账务调整法。

正确的账务处理:

借:累计折旧 100000

贷:以前年度损益调整 100000

借:以前年度损益调整 25000

贷:应交税费—应交所得税 25000

借:以前年度损益调整 75000

贷:利润分配—未分配利润 75000

选项ABD正确。

选项CE是当期发现错账调账应使用的会计科目,错误。

故此题正确答案是ABD。

【思路点拨】注意此题的关键点是16年发现15年,对于影响本年度的所得可以直接调整“本年利润”账户,而对于影响上年度的所得可以直接调整“以前年度损益调整”账户。

第722题

月份终了,将当月多交的增值税额转入“未交增值税”科目的会计处理是( )。

A.借:应交税费——未交增值税 贷:应交税费——应交增值税(转出多交增值税)

B.借:应交税费——应交增值税(转出未交增值税) 贷:应交税费——未交增值税

C.借:应交税费——未交增值税 贷:应交税费——预交增值税

D.借:应交税费——未交增值税 贷:银行存款

参考答案:A

解析:

考查增值税会计科目的设置。

月份终了,将当月多交的增值税额转入“未交增值税”科目的会计处理是:

借:应交税费——未交增值税

贷:应交税费——应交增值税(转出多交增值税)

故A项正确。

B项的账务处理是:月份终了,将当月应交未交增值税额从“应交税费——应交增值税”科目转入“未交增值税”科目。故B项错误;

C项的账务处理是:月份终了,将当月预缴的增值税额自“应交税费——预交增值税”科目转入“未交增值税”科目。故C项错误;

D项的账务处理是:当月交纳以前期间未交的增值税额。故D项错误。

故此题正确答案为A。

【思路点拨】总结“未交增值税”明细科目和“预交增值税”明细科目:

“未交增值税”明细科目:核算纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

“预交增值税”明细科目:月份终了,将当月预缴的增值税额自“应交税费-预交增值税”科目转入“未交增值税”科目。

第723题

在会计核算中,列入“税金及附加”科目核算的税种包括( )。

A.企业所得税

B.消费税

C.增值税

D.土地使用税

E.城建税

参考答案:BDE

解析:

本题考查增值税会计科目的设置。

消费税、城建税和土地使用税计入“税金及附加”科目中。

故此题正确答案为BDE。

【思路点拨】注意:税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。一定注意不包括增值税。

第724题

下列各项中,不属于“应交增值税”明细科目设置的专栏的是( )。

A.转出多交增值税

B.未交增值税

C.出口抵减内销产品应纳税额

D.已交税金

参考答案:B

解析:

本题考查增值税会计科目的设置。

选项ACD均属于“应交增值税”明细科目设置的专栏。

未交增值税科目不能计入应交增值税的明细科目。

故此题正确答案为B。

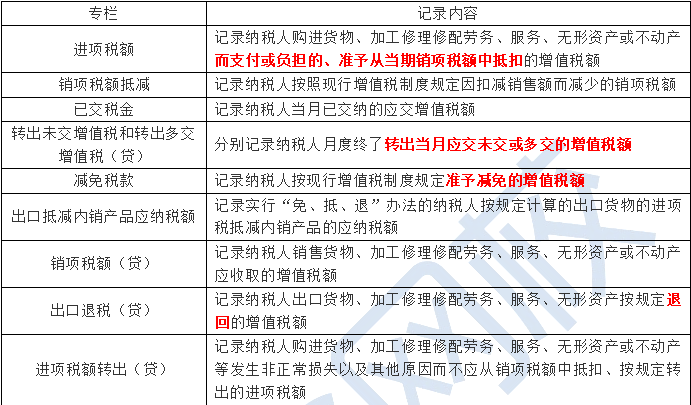

【思路点拨】增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”“销项税额抵减”“已交税金”“转出未交增值税”“减免税款”“出口抵减内销产品应纳税额”“销项税额”“出口退税”“进项税额转出”等专栏。具体如下:

第725题

应交税费的二级明细科目包括( )。

A.进项税额

B.转出未交增值税

C.减免税款

D.未交增值税

E.待抵扣进项税额

参考答案:DE

解析:

本题考查增值税会计科目的设置。

“应交税费”科目下设“应交增值税”“未交增值税”“预缴增值税”“待抵扣进项税额”“待转销项税额”“增值税留抵税额”“简易计税”“转让金融商品应交增值税”“代扣代缴增值税”等。故DE正确。

进项税额、转出未交增值税、减免税款是应交增值税的明细科目,故ABC错误。

故此题正确答案为DE。

第726题

( )明细科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

A.待认证进项税额

B.待抵扣进项税额

C.进项税额转出

D.进项税额

参考答案:A

解析:

考查增值税会计科目的设置。

“待认证进项税额”明细科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额,故A项正确;

“待抵扣进项税额”明细科目,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额,故B项错误。

“进项税额转出”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额,故C项错误。

“进项税额”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额,故D项错误。

故此题正确答案为A。

第727题

( )明细科目,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。

A.待认证进项税额

B.待抵扣进项税额

C.进项税额转出

D.进项税额

参考答案:B

解析:

考查增值税会计科目的设置。

“待认证进项税额”明细科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额,故A项错误;

“待抵扣进项税额”明细科目,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额,故B项正确。

“进项税额转出”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额,故C项错误。

“进项税额”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额,故D项错误。

故此题正确答案为B。

第728题

一般情况下,企业采用预收货款销售方式销售货物,收到货款时的正确账务处理为()。

A.借:银行存款 贷:合同负债

B.借:银行存款 贷:主营业务收入

C.借:银行存款 贷:主营业务收入 应交税费——应交増值税(销项税额)

D.借:合同负债 贷:主营业务收入 应交税费一应交増值税(销项税额)

参考答案:A

解析:

本题考查销售服务。

对于采取预收款方式销售服务(租赁服务除外)的企业,应在收到预收款项时,借记“银行存款”科目,贷记“合同负债”科目,故A项正确;

发生服务时,确认收入补收款项,借记“合同负债”“银行存款”等科目,贷记“应交税费—— 应交增值税(销项税额)“主营业务收入” “其他业务收人”等科目,故BCD项错误;

故此题正确答案为A。

第729题

某公司为增值税一般纳税人,2022年5月签订了一份为期3年的房屋租赁合同,收取预付款 1090万元,款项已存入银行。则收到预收款时正确的账务处理为()。

A.借:银行存款 10900000贷:合同负债—租赁款 10 000 000应交税费—应交增值税(销项税额) 900 000

B.借:银行存款 10 900 000贷:合同负债—租赁款 10 900 000

C.借:银行存款 10 900 000贷:预收账款 10 000 000应交税费—应交增值税(销项税额) 900 000

D.借:银行存款 10 900 000贷:预收账款 10 900 000

参考答案:A

解析:

该公司采用预收款方式提供租赁服务,纳税义务发生时间为收到预收款的当天,所以甲公司应对收到的预付款计提销项税额,即:2022年 5 月该公司的销项税额=10 900 000 ÷( 1+9% )× 9%=900 000 (元)。

收到预收款时,其会计分录为:

借:银行存款 10900000

贷:合同负债—租赁款 10 000 000

应交税费—应交增值税(销项税额) 900 000

第730题

采用分期收款方式销售产品,纳税义务发生时间为( )。

A.合同规定的收款日期

B.货物发出时间

C.最后一次收到货款时间

D.收到发票的时间

参考答案:A

解析:

本题考查销项税额的检查。

采用分期收款方式销售产品,按合同规定的收款日期作为销售收人的实现时间,也就是纳税义务的发生时间。

故此题正确答案为A。

【思路点拨】分期收款方式另外需要注意:在对此种销售方式进行检查时,值得注意的是,不论企业在合同规定的收款日期是否收到货款,均应结转收入,并计算应纳税款,同时按分期收款销售的比例结转相应的成本。

A.少计提销项税额1300元

B.少计提销项税额2300.88元

C.少计提销项税额400元

D.少计提销项税额384.62元

参考答案:B

解析:

本题考查销项税额的检查。

含税销售额的销项税额的计算,增值税是以不含税的价款作为计税依据的,

其销项税额的计算方法为:20000/(1+13%)*13%=2300.88

故此题正确答案为B。

【思路点拨】增值税普通发票上的价格含税,需要加上分离;增值税专用发票上的价格不含税,不需要做价税分离。

第732题

2016年9月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入 351000元,其正确的账务处理为( )。

A.借:库存现金 351000 贷:应付账款 351000

B.借:库存现金 351000 贷:应收账款 351000

C.借:库存现金 351000 贷:主营业务收入 310619.47 应交税费一应交增值税(销项税额) 40380.53

D.借:主营业务收入 351000 贷:应收账款 300000 应交税费一应交增值税(进项税额) 51000

参考答案:C

解析:

本题考查销售税额的检查。

此题用排除法,只有C确认销项税351000\(1+13%)×13%=40380.53

故此题正确答案为C。

【思路点拨】以现金方式销售货物会计分录如下:

借:库存现金

贷:主营业务收入

应交税费--应交增值税(销项税额)

A.借:银行存款 113000 贷:主营业务收入 100000 应交税费一应交增值税(销项税额) 13000

B.借:银行存款 113000 贷:应付账款 113000

C.借:银行存款 113000 贷:库存商品 113000

D.借:银行存款 113000 贷:应付账款 100000 应交税费一应交增值税(销项税额) 13000

参考答案:A

解析:

本题考查销项税额的检查。

在缴款提货销售的情况下,如货款已经收到,发票账单和提货单已经交给买方,无论商品、产品是否已经发出,都作为销售的实现。

故作主营业务收入。因此BCD选项均不正确。

故此题正确答案为A。

【思路点拨】交款提货方式会计处理如下:

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

另外注意对交款提货销售方式的检查,主要检查“应收账款”“应付账款”“其他应收款”“其他应付款”等明细账户,注意其中虚列户名无主户的、核算内容不符合制度规定的、发生额长时间挂账的、余额转入账户不正常的,出现这些情况极有可能存在隐匿销售收入的行为。

第734题

某铝合金门窗生产企业(增值税一般纳税人)将自产铝合金门窗用于本企业在建工程,已知该批铝合金门窗的成本为200000元,无同类产品的对外售价。下列正确的账务处理为( )。

A.借:在建工程 200000 贷:主营业务收入 200000

B.借:在建工程 234000 贷:主营业务收入 200000 应交税费——应交增值税(销项税额) 34000

C.借:在建工程 228600 贷:库存商品 200000 应交税费——应交增值税(销项税额) 28600

D.借:在建工程 200000 贷:库存商品 200000

参考答案:D

解析:

本题考查增值税应纳税额的计算。

自产产品用于在建工程不视同销售,无需缴增值税。待将来出售此不动产的时候再计算缴纳增值税。

故此题正确答案为D。

【思路点拨】领用自产产品用于在建工程不能视同销售,企业领用自产货物用于在建工程,领用过程中自产产品没有发生所有权变动。自建工程领用自产产品的,不在计提销项税额。但用于员工福利的在建项目,例如食堂、职工浴室等,需要计提销项税额。

第735题

某公司为增值税一般纳税人,今年5月签订了一份为期五年的机器设备租赁合同,同时收取预付款1130万元,款项已存入银行。该公司5月30日收到预付款时应做的会计分录正确的是( )。

A.借:银行存款 11300000 贷:合同负债—租赁款 10000000 应交税费—应交增值税(销项税额) 1300000

B.借:银行存款 11300000 贷:合同负债—租赁款 1130000

C.借:银行存款 11300000 贷:应付账款 11300000

D.借:银行存款 11300000 贷:主营业务收入 10000000 应交税费—应交增值税(销项税额) 1300000

参考答案:A

解析:

本题考查销售服务的增值税检查。

该公司采用预收款方式提供租赁服务,纳税义务发生时间为收到预收款的当天,该公司应于5月30日对收到的预付款计提销项税额,

销项税额=1130/(1+13%)×13%=130(万元)。

会计分录为:

借:银行存款 11300000

贷:合同负债—租赁款 10000000

应交税费—应交增值税(销项税额) 1300000

故此题正确答案为A。

第736题

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年6月收取乙企业的预付货款22 600元,甲企业应做的正确账务处理为( )。

A.借:银行存款 22 600贷:主营业务收入 20 000 应交税费——应交增值税(销项税额)2 600

B.借:银行存款 22 600 贷:合同负债 22 600

C.借:银行存款 22 600贷:预收账款 20 000 应交税费——应交增值税(销项税额) 2 600

D.借:银行存款 22 600贷:其他应付款——预付款 22 600

参考答案:B

解析:

预收货款销售方式的会计处理:

采用预收货款方式销售产品(商品),于企业发出产品(商品)时作为销售的实现。

①企业收到货款时,其账务处理为:

借:银行存款

贷:合同负债

②当货物发出时,再转作收入,计算相应的增值税。

借:合同负债

贷:主营业务收入

应交税费一应交增值税(销项税额)

由上可知,在收到预付款时对应的账务处理是①,

故此题正确答案为B。

第737题

某钢铁企业(增值税一般纳税人)将自产钢材用于本企业在建工程,已知该批钢材的成本为100000元,无同类产品的对外售价。假设利润率为10%,下列正确的账务处理为( )。

A.借:在建工程100000 贷:主营业务收入 100000

B.借:在建工程113000 贷:主营业务收入 100000 应交税费~应交增值税(销项税额) 13000

C.借:在建工程114300 贷:库存商品 100000 应交税费—应交增值税(销项税额) 14300

D.借:在建工程100000 贷:库存商品 100000

参考答案:D

解析:

本题考查增值税销项税额的检查。

自产产品用于自建工程,不计提销项税。待将来出售此不动产的时候再计算增值税。

故此题正确答案为D。

【思路点拨】领用自产产品用于在建工程不能视同销售,企业领用自产货物用于在建工程,领用过程中自产产品没有发生所有权变动。自建工程领用自产产品的,不在计提销项税额。但用于员工福利的在建项目,例如食堂、职工浴室等,需要计提销项税额。

第738题

某企业收到购货单位汇来的预付款10000,其正确的账务处理是( )。

A.借:银行存款 10000 贷:主营业务收入 10000

B.借:银行存款 11700 贷:主营业务收入 10000 应交税费—应交增值税(销项税额)1700

C.借:银行存款 10000 贷:库存商品 10000

D.借:银行存款 10000 贷:合同负债 10000

参考答案:D

解析:

本题考查销项税额的检查。

预收货款销售方式,企业收到货款时的账务处理为:

借:银行存款 10000

贷:合同负债 10000

故此题正确答案为D。

【思路点拨】一点注意:预收货款收到时不计算增值税,当货物发出时再转作收入计算相应的增值税。

第739题

某企业为增值税一般纳税人,增值税税率为13%。2016年6月份在收取货款时另向购买方收取优质费100000元,企业应做的账务处理为( )。

A.借:银行存款 100000 贷:营业费用 100000

B.借:银行存款 100000 贷:主营业务收入 83000 应交税费一应交增值税(销项税额) 17000

C.借:银行存款 100000 贷:主营业务收入 88495.58 应交税费一应交增值税(销项税额) 11504.42

D.借:银行存款 100000 贷:主营业务收入 95000 应交税费一应交营业税 5000

参考答案:C

解析:

本题考查销项税额的检查。

收取的优质费为含税销售额,

销售额=含税收入÷(1+ 13%)= 100000÷(1+13%) =88495.58(元),

应交增值税=销售额×税率=11504.42(元)。

故此题正确答案为C。

【思路点拨】一定注意价外费用在不做特别说明的情况下都是默认含税的,需要进行价税分离。

第740题

某空调厂将20台空调用于本企业职工宿舍作为职工福利使用,已知该批空调的市场销售价格为每台2400元(不含税),成本价为每台1600元。企业在移送使用时应视同销售缴纳增值税( )元。

A.6240

B.0

C.5440

D.6974.4

参考答案:A

解析:

本题考查销项税额的检查。

自产产品用于职工福利视同销售,应按平均销售价格计算增值税。

增值税额=2400×20×13% =6240(元)。

故此题正确答案为A。

【思路点拨】企业将自产、委托加工的货物、服务、无形资产或不动产用于简易计税项目、集体福利、职工个人消费等方面要视同销售计算缴纳增值税。

其计税价格核定如下:

(1)按纳税人最近时期同类货物、服务、无形资产或者不动产的平均销售价格确定;

(2)按其他纳税人最近时期同类货物、服务、无形资产或者不动产的平均销售价格确定;

(3)按组成计税价格计算。组成计税价格=成本×(1+成本利润率)

自产自用产品按计税价格所计算的销项税额分别按其用途计入相应科目。