“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收经济专业与实务》题库(1047题)

第661题

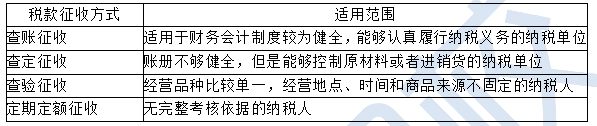

下列税款征收方式中,属于查定征收方式的是( )。

A.税务机关通过典型调查,逐户确定营业额和所得额并据以征税的方式

B.税务机关按照纳税人提供的账表反映的经营情况,依照适用税率计算缴纳税款的方式

C.由纳税单位向税务机关报送纳税申请表,经税务机关审查核实,计算应征税额,开具纳 税缴款书,由纳税人凭以缴纳人库的一种征收方式

D.税务机关对纳税人的应税商品,通过查验数量,按市场一般销售单价计算其销售收人并 据以征税的方式

参考答案:C

解析:

本题考查税款征收的方式。

定期定额征收即税务机关通过典型调查,逐户确定营业额和所得额并据以征税的方式。选项A错误。

查账征收即税务机关按照纳税人提供的账表反映的经营情况,依照适用税率计算缴纳税款的方式。选项B错误。

查定征收即由纳税单位向税务机关报送纳税申请表,经税务机关审查核实,计算应征税额,开具纳税缴款书,由纳税人凭以缴纳入库的一种征收办法。 一般适用于账册不够健全,但是能够控制原材料或进销货的纳税单位。选项C符合题意。

查验征收即税务机关对纳税人的应税商品,通过查验数量,按市场一般销售单价计算其销售收人并 据以征税的方式。选项D错误。

故此题正确答案为C。

【思路点拨】税款征收的方式中,还有一个常考点就是其适用范围:

第662题

对一些无完整考核依据的纳税人,一般采用的税款征收方式是( )。

A.代扣代缴

B.定期定额

C.查定征收

D.查账征收

参考答案:B

解析:

本题考查税款征收的方式。

对一些无完整考核依据的纳税人,一般采用定期定额征收方式,故B项正确。

代扣代缴不属于税款征收方式,故A项错误;

查定征收适用于账册不健全,但是能够控制原材料或进销货的纳税单位,故C项错误;

查账征收适用于财务会计制度较为健全、能够认真履行纳税义务的纳税单位,故D项错误。

故此题正确答案为B。

【思路点拨】总结税款征收方式的适用范围:

第663题

关于核定应纳税额,下列说法中正确的是( )。

A.税务机关核定应纳税额时只能依法选定一种核定方法,并明确告知纳税人

B.税务机关采用一种方法不足以正确核定应纳税额时,可以同时采用两种以上的方法核定

C.纳税人发生纳税义务,未按照规定的期限办理纳税申报的,税务机关应核定应纳税额

D.纳税人申报的计税依据明显偏高,税务机关有权核定其应纳税额

参考答案:B

解析:

本题考查税款征收的管理。

选项A错误,选项B正确。税务机关采用一种方法不足以正确核定应纳税额时,可以同时采用两种以上的方法核定。

选项C错误。纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的,税务机关可以核定应纳税额,

选项D错误。纳税人申报的计税依据明显偏低,又无正当理由的,税务机关有权核定其应纳税额,

故此题正确答案为B。

第664题

下列属于纳税担保范围的有()。

A.税款

B.罚款

C.滞纳金

D.抵押费用

E.质押保管费用

参考答案:ACDE

解析:

本题考查担保的范围。

纳税担保范围包括税款、滞纳金和实现税款、滞纳金的费用。费用包括抵押、质押登记费用,质押保管费用,以及保管、拍卖、变卖担保财产等相关费用支出。B选项罚款不属于纳税担保的范围。

故此题正确答案为B。

【思路点拨】纳税担保除了其范围,我们还需要注意的是:用于纳税担保的财产、权利的价值不得低于应当缴纳的税款、滞纳金,并考虑相关的费用。纳税担保的财产、权利价值不足以抵缴税款、滞纳金的,税务机关应当向提供担保的纳税人或纳税担保人继续追缴。

第665题

下列关于纳税质押的说法中,不正确的是( )。

A.纳税质押是指纳税人或纳税担保人不转移财产的占有,将该财产作为税款及滞纳金的担保

B.纳税质押分为动产质押和权利质押

C.动产质押包括现金以及其他除不动产以外的财产提供的质押

D.存款单可以质押

参考答案:A

解析:

本题考查纳税质押。

A选项错误,纳税质押,是指经税务机关同意,纳税人或纳税担保人将其动产或权利凭证移交税务机关占有,将该动产或权利凭证作为税款及滞纳金的担保。

纳税抵押,是指纳税人或纳税担保人不转移财产的占有,将该财产作为税款及滞纳金的担保。

故此题正确答案为A。

【思路点拨】纳税担保的形式有三种:纳税保证、纳税抵押、纳税质押。

纳税保证,是指纳税保证人向税务机关保证,当纳税人未按照税收法律、行政法规规定或者税务机关确定的期限缴清税款、滞纳金时,由纳税保证人按照约定履行缴纳税款及滞纳金义务的行为。

纳税抵押,是指纳税人或纳税担保人不转移财产的占有,将该财产作为税款及滞纳金的担保。纳税人逾期未缴清税款及滞纳金的,税务机关有权依法处置该财产以抵缴税款及滞纳金。

纳税质押,是指经税务机关同意,纳税人或纳税担保人将其动产或权利凭证移交税务机关占有,将该动产或权利凭证作为税款及滞纳金的担保。

第666题

可以进行纳税抵押的财产包括( )。

A.抵押人所有的房屋和其他地上定着物

B.抵押人所有机器、交通工具和其他财产

C.抵押人依法有权处分的国有的房屋

D.抵押人的土地使用权

E.抵押人依法有权处分的国有机器

参考答案:ABCE

解析:

本题考查纳税抵押。

可以进行纳税抵押的财产包括:

①抵押人所有的房屋和其他地上定着物;

②抵押人所有的机器、交通运输工具和其他财产;

③抵押人依法有权处分的国有的房屋和其他地上定着物;

④抵押人依法有权处分的国有的机器、交通运输工具和其他财产;

⑤经设区的市、自治州以上税务机关确认的其他可以抵押的合法财产。

D选项土地使用权不可以作为纳税抵押。

故此题正确答案为ABCE。

第667题

下列不可以作为纳税保证人的是( )。

A.国家机关

B.学校

C.企业法人的职能部门

D.社会团体

E.企业法人的分支机构有法人书面授权

参考答案:ABCD

解析:

本题考查纳税担保。

纳税保证人,是指在中国境内具有纳税担保能力的自然人、法人或者其他经济组织。法人或其他经济组织财务报表资产净值超过需要担保的税额及滞纳金2倍以上的,自然人、法人或其他经济组织所拥有或者依法可以处分的未设置担保的财产的价值超过需要担保的税额及滞纳金的,被视为具有纳税担保能力。国家机关,学校、幼儿园、医院等事业单位,社会团体不得作为纳税保证人。企业法人的职能部门不得作为纳税保证人。企业法人的分支机构有法人书 面授权的,可以在授权范围内提供纳税担保。

故此题正确答案为ABCD。

【思路点拨】另外还要注意企业法人可以作为纳税保证人,企业法人的职能部门不可以作为纳税保证人,但是企业法人的分支机构有法人书 面授权的,可以在授权范围内提供纳税担保。

第668题

下列措施中,属于税收保全措施的是( )。

A.书面通知纳税人开户银行或者其他金融机构扣缴相当于应纳税额的存款

B.书面通知纳税人开户银行或者其他金融机构机构冻结纳税人的金额相当于应纳税款的存款

C.变卖纳税人的商品、货物或者其他财产抵缴税款

D.拍卖纳税人的金额相当于应纳税款的商品

参考答案:B

解析:

本题考查税收保全措施。

税务机关可以采取下列税收保全措施:一是书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款;

二是扣押、查封纳税人的价值相当于应纳税款的商品、货物或 者其他财产。

ACD选项都是属于税收强制执行,不是税收保全措施。

故此题正确答案为B。

【思路点拨】税收保全措施相对于税收强制执行是比较轻的措施,因为它是指税务机关对可能由于纳税人的行为或某种客观原因,致使以后税款的征收不能保证或难以保证的案件,采取限制纳税人处理或转移商品、货物或其他财产的措施。

第669题

李某因未按规定提供纳税担保,税务机关依法对其采取税收保全措施时,不在保全措施范围之内的财产和用品是( )。

A.李某收藏的古玩字画

B.李某接送小孩上学必需的小汽车

C.李某送给爱人的纪念结婚十周年的钻戒

D.李某的叔叔因车祸致残,无工作能力,一 直与李某共同生活,李某为其购买的电动轮椅

参考答案:D

解析:

本题考查税收保全措施和税收强制执行措施。

个人及其所扶养家属维持生活必需的住房和用品,不在税收保全措施的范围之内。个人所扶养家属,是指与纳税人共同居住生活的配偶、直系亲属以及无生活来源并由纳税人扶养的其他亲属。个人及其所扶养家属维持生活必需的住房和用品不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房。税务机关对单价5 000元以下的其他生活用品,不采取税收保全措施。故选项D 符合题意,ABC项错误。

故此题正确答案为D。

【思路点拨】关于税收保全措施的执行范围,我们应注意以下三点:

(1)个人及其所扶养家属维持生活必需的住房和用品,不在税收保全措施的范围之内

(2)生活必需的住房和用品不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房

(3)单价5000元以下的其他生活用品,不采取税收保全措施和也不采取强制执行措施

第670题

税务机关采取强制执行措施将扣押、查封的商品、货物或者其他财产变价抵缴税款,拍卖或者变卖所得抵缴税款、滞纳金、罚款以及扣押、查封、保管、拍卖、变卖等费用后剩余部分应当在( )日内退还被执行人。

A.3

B.7

C.10

D.15

参考答案:A

解析:

本题考查税收强制执行措施。

税务机关采取强制执行措施将扣押、查封的商品、货物或者其他财产变价抵缴税款,拍卖或者变卖所得抵缴税款、滞纳金、罚款以及扣押、查封、保管、拍卖、变卖等费用后剩余部分应当在3日内退还被执行人。

因此选项BCD时间表述不正确。

故此题正确答案为A。

第671题

根据《税收征收管理法》的规定,税务机关有权对纳税人采取税收保全措施的情形是( )。

A.纳税人账目混乱难以查账的

B.纳税人未按规定期限办理纳税申报,经税务机关限期申报,逾期仍不申报的

C.纳税人有明显转移、隐匿其应纳税收入迹象的

D.纳税人有明显转移、隐匿其应纳税收入迹象且拒绝提供纳税担保的

参考答案:D

解析:

本题考核适用税收保全的情形。

选项A、B的情形,税务机关有权核定其应纳税额;

如果纳税人在税务机关规定的期限内有明显转移、隐匿其应纳税收入迹象的,税务机关可以责成纳税人提供纳税担保。

但纳税人拒绝提供纳税担保或无力提供纳税担保的,经县以上税务局(分局)局长批准,税务机关才可以采取税收保全措施,

因此选项C是错误的,D选项是正确的。

故此题正确答案为D。

【思路点拨】一定要理解税收保全是在纳税担保无效或者比纳税担保更严重一级的情况下的措施,只有理解了其含义,做题时无需死记硬背即可选择出正确答案。

第672题

关于税收强制执行措施的说法,正确的是( )。

A.税收强制执行措施不适用于扣缴义务人

B.作为家庭唯一代步工具的轿车,不在税收强制执行的范围之内

C.税务机关可以对工资薪金收入未按期缴纳个人所得税的个人实施税收强制执行措施

D.税务机关采取强制执行措施时,可对纳税人未缴纳的滞纳金同时强制执行

参考答案:D

解析:

本题考查税收强制执行措施。

税收强制执行措施适用于纳税义务人、扣缴义务人、纳税担保人,A选项错误。

轿车不属于生活必须用品, 在强制执行范畴,B选项错误。

税务机关采取强制执行措施的对象,仅限于从事生产、经营的纳税人、扣缴义务人和纳税担保人,不包括取得工资薪金的个人,C选项错误。

税务机关采取强制执行措施时,可对纳税人未缴纳的滞纳金同时强制执行,D选项正确。

故此题正确答案为D。

【思路点拨】税收强制执行措施中比较常考并且容易犯错的一个点就是关于滞纳金的缴纳:税务机关采取强制执行措施时,可对纳税人未缴纳的滞纳金同时强制执行。

第673题

下列措措施中,不符合税收征收管理法有关规定的是( )。

A.采取税收保全措施时,冻结的存款金额相当于纳税人应纳税款的数额

B.采取税收强制执行措施时,被执行人未缴纳的滞纳金必须同时执行

C.税收强制执行的适用范围不仅限于从事生产经营的纳税人,也包括扣缴义务人

D.税收保全措施的适用范围不仅限于从事生产经营的纳税人,也包括扣缴义务人

参考答案:D

解析:

本题考查纳税担保。

A选项正确,采取税收保全措施时,冻结的存款金额相当于纳税人应纳税款的数额

B选项正确,采取税收强制执行措施时,被执行人未缴纳的滞纳金必须同时执行

C选项正确,税收强制执行的适用范围不仅限于从事生产经营的纳税人,也包括扣缴义务人

D选项错误,税收保全不包括扣缴义务人。税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为采取税收保全措施。

故此题正确答案为D。

【思路点拨】注意纳税担保、税收保全、税收强制执行的发生情形,因为纳税担保和税收保全都是还没有真正发生逾期不纳的事实,因此不包括扣缴义务人,但是税收强制执行是包括扣缴义务人的。

第674题

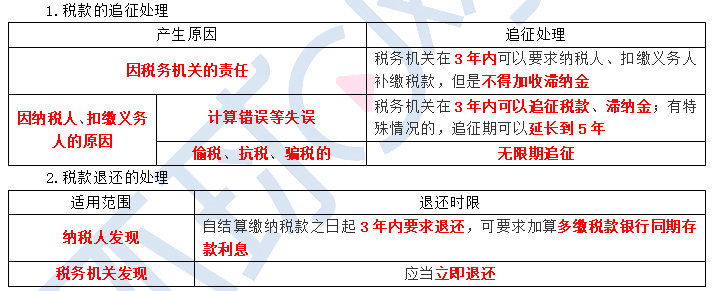

下列有关追征税款的说法中,正确的有( )。

A.因税务机关的责任,致使纳税人、扣缴义务人未缴或少缴税款的,税务机关可以在3年内追征税款和滞纳金

B.因纳税人计算错误等失误,未缴或者少缴税款的,税务机关可以在10年内追征税款

C.对偷税的,税务机关应在20年内追征其未缴或少缴的税款、滞纳金

D.对骗税的,税务机关可以无限期追征其未缴或少缴的税款、滞纳金

E.因扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金

参考答案:DE

解析:

本题考查税款的追征与退还。

A选项错误,因税务机关的责任,税务机关在3年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

B选项错误,因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。

C选项错误,对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受期限的限制。

D选项正确,对骗税的,税务机关可以无限期追征其未缴或少缴的税款、滞纳金

E选项正确,因扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金

故此题正确答案为DE。

【思路点拨】关于滞纳金我们就记住:纳税人的责任,税务机关可以追征,但是如果是税务机关的责任,那就不得加收税收滞纳金。

第675题

下列情况中,税务机关在3年内可以要求纳税人、扣缴义务人补缴税款,但不得加收滞纳金的是( )。

A.因纳税人、扣缴义务入计算错误等失误,未缴或者少缴税款的

B.抗税

C.偷税、骗税

D.因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的

参考答案:D

解析:

本题考查税款追征与退还。

D选项,因税务机关的责任,税务机关在3年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

A选项,因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。

BC选项,对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受期限的限制。

故此题正确答案为D。

【思路点拨】此题快速选择的技巧是:不得加收税收滞纳金的一定是因为税务机关的责任,而ABC选项都是因为纳税人的责任。

第676题

关于税款追征的说法,错误的是( )。

A.因税务机关责任,致使纳税人少缴纳税款的,税务机关在5年内可要求补缴税款,但不加收滞纳金

B.因税务机关责任,致使纳税人少缴纳税款的,税务机关在3年内可要求纳税人补缴税款,但是不得加收滞纳金

C.对于纳税人偷税、抗税和骗取税款的,税务机关可无限期追征税款、滞纳金,不受规定期限的限制

D.因纳税人计算等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可延长至5年

参考答案:A

解析:

本题考查税款征收的管理.

A选项错误,因税务机关的责任,税务机关在3年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

B选项正确,因税务机关责任,致使纳税人少缴纳税款的,税务机关在3年内可要求纳税人补缴税款,但是不得加收滞纳金

C选项正确,对于纳税人偷税、抗税和骗取税款的,税务机关可无限期追征税款、滞纳金,不受规定期限的限制

D选项正确,因纳税人计算等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可延长至5年

故此题正确答案为A。

【思路点拨】注意此题还有一个考点,即是否加收税收滞纳金。

原则为:税务机关的责任是不加收税收滞纳金的,若是纳税人的责任是需要加收税收滞纳金的。

第677题

下列关于税款的追征与退还,表述正确的有( )。

A.因税务机关的责任,致使纳税人未缴或者少缴税款的,税务机关在3年内可以要求纳税人补缴税款。但是不得加收滞纳金

B.因纳税人计算错误等失误,未缴或者少缴税款的,税务机关在5年内可以追征税款、滞纳金

C.对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,税务机关在20年内可以追征税款、滞纳金

D.纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还

E.纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息

参考答案:ADE

解析:

本题考查税款追征与退还。

选项A正确,因税务机关的责任,致使纳税人未缴或者少缴税款的,税务机关在3年内可以要求纳税人补缴税款。但是不得加收滞纳金

选项B错误,因纳税人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。

选项C错误,对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,税务机关可以无限期追征。

选项D正确,纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还

选项E正确,纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息。

故此题正确答案为ADE。

【思路点拨】总结税款的追征与退还处理如下表:

第678题

下列关于欠税管理制度的说法中,不正确的是( )。

A.欠缴税款的纳税人或者其法定代表人需要出境的,应当在出境前向税务机关结清应纳税款、滞纳金或者提供担保

B.对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金要求同时缴纳

C.对未结清税款、滞纳金,又不提供担保的,税务机关可以通知出境管理机关阻止其出境

D.企业所欠的滞纳金、因特别纳税调整产生的利息按照普通破产债权申报

参考答案:B

解析:

本题考查欠税管理制度。

B选项错误,对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金不再要求同时缴纳,可以要求先行缴纳欠税,再依法缴纳滞纳金。

故此题正确答案为B。

【思路点拨】注意对欠税滞纳金管理:

对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金不再要求同时缴纳,可以要求先行缴纳欠税,再依法缴纳滞纳金。

第679题

关于欠税管理制度的说法中,正确的是( )。

A.欠缴税款的纳税人因怠于行使到期债权,对国家税收造成损害的,税务机关可以依照相关规定行使代位权、撤销权

B.税务机关征收税款,无担保债权优先于税收

C.纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,抵押权、质权、留置权应当先于税收执行

D.对于企业所欠税款、滞纳金、因特别纳税调整产生的利息,税务机关无需进行申报

参考答案:A

解析:

本题考查欠税管理制度。

B选项错误,税务机关征收税款,税收优先于无担保债权,法律另有规定的除外。

C选项错误,纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收应当先于抵押权、质权、留置权执行。

D选项错误,对于企业所欠税款、滞纳金、因特别纳税调整产生的利息,税务机关应按照相关规定进行申报,其中,企业所欠的滞纳金、因特别纳税调整产生的利息按照普通破产债权申报。

故此题正确答案为A。

第680题

下列条件不属于出口货物退税的必要条件( )。

A.必须是属于增值税、消费税征税范围内的货物,并取得增值税专用发票

B.有出口收汇凭证

C.必须报关离境

D.在财务上作出口销售

参考答案:B

解析:

本题考查出口退税的范围。

出口货物退税的必要条件包括:

①属于增值税、消费税征税范围内的货物,并取得增值税专用发票;因此A选项正确。

②必须报关离境;因此C选项正确。

③在财务上作出口销售。因此D选项正确。

故此题正确答案为B。