“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收经济专业与实务》题库(1047题)

第641题

纳税人(个体工商户)不办理税务登记的,由税务机关责令限期改正;逾期不改的,由

( )。

A.税务机关责令停业整顿

B.税务机关处2 000元以下的罚款

C.税务机关提请国家市场监督管理机关吊销其营业执照

D.税务机关处2 000元以上1万元以下的罚款

参考答案:B

解析:

本题考查税务登记的法律责任。

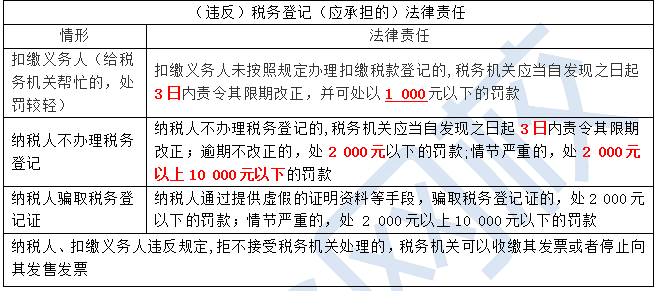

纳税人不办理税务登记的,税务机关应当自发现之日起3 日内责令其限期改正;逾期不改正的,处2000元以下的罚款;情节严重的,处2000元 以 上 10000元以下的罚款。纳税人 通过提供虚假的证明资料等手段,骗取税务登记证的,处2000元以下的罚款;情节严重的,处2000元 以 上 10000元以下的罚款。纳税人涉嫌其他违法行为的,按有关法律、行政法规的规定处理。扣缴义务人未按照规定办理扣缴税款登记的,税务机关应当自发现之日起3 日内责令其限期改正,并可处以 1000元以下的罚款。纳税人、扣缴义务人违反规定,拒不接受税务 机关处理的,税务机关可以收缴其发票或者停止向其发售发票。

故此题正确答案为B。

【思路点拨】关于纳税人和扣缴义务人对于违反税务登记规定的总结:

第642题

关于账簿设置的说法,正确的有( )。

A.扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起15日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿

B.纳税人使用计算机记账的,应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备查

C.纳税人、扣缴义务人会计制度健全,能够通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,其计算机储存的会计记录可视同会计账簿,不必打印成书面资料

D.生产经营规模小又确无建账能力的纳税人,若聘请专业机构或者人员有实际困难的,经县以上税务机关批准,可以按照规定建立收支凭证粘贴簿、进货销货登记簿或者安装税控装置

E.纳税人会计制度不健全,不能通过计算机正确、完整计算其收入和所得的,应当建立总账及与纳税有关的明细账等其他账簿

参考答案:DE

解析:

本题考查账簿管理。

A选项错误,扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起10日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿

B选项错误,应为报送主管税务机关备案,而非备查;

C选项错误,计算输出的完整的书面会计记录可以视为会计账簿,故需要打印成书面材料。

D选项正确,生产经营规模小又确无建账能力的纳税人,若聘请专业机构或者人员有实际困难的,经县以上税务机关批准,可以按照规定建立收支凭证粘贴簿、进货销货登记簿或者安装税控装置

E选项正确,纳税人会计制度不健全,不能通过计算机正确、完整计算其收入和所得的,应当建立总账及与纳税有关的明细账等其他账簿

故此题正确答案为DE。

第643题

在下列设置账簿的情形中,符合账簿设置有关规定的是( )。

A.一般的纳税人自其领取营业执照之日起10日内按照规定设置账簿

B.生产经营规模小的纳税人有实际困难的可以不设置任何账簿

C.扣缴义务人要在扣缴义务发生之日起15日内设账簿

D.无建账能力的小规模纳税人可聘请注册会计师建账设账

参考答案:D

解析:

本题考查账簿管理。

A选项应为15日内,一般的纳税人自其领取营业执照之日起15日内按照规定设置账簿;

B选项的纳税人确有困难的,经批准可建立收支凭证粘贴簿、进货销货登记簿或税控设置;

C扣缴义务人要在扣缴义务发生之日起10日内设账。

D选项无建账能力的小规模纳税人可聘请注册会计师建账设账说法正确。

故此题正确答案为D。

【思路点拨】账簿的设置中考频非常高的一个点即是纳税人义务人和扣缴义务人设置账簿的时间,记住:纳税义务人是15日,扣缴义务人是10日。

第644题

扣缴义务人设置账簿的时间()。

A.税收法律、行政法规规定的扣缴义务发生之日起10日内

B.自领取税务登记证件之日起30日内

C.自领取营业执照之日起15日内

D.自领取税务登记证件之日起15日内

参考答案:A

解析:

本题考核账簿、凭证管理。

扣缴义务人应在税收法律、行政法规规定的扣缴义务发生之日起10日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。

故此题正确答案为A。

【思路点拨】问账簿设置的时限要注意两点:①看问的是纳税人还是扣缴义务人,纳税人15日,扣缴义务人10日;②纳税人是自领取营业执照或发生纳税义务之日起;扣缴义务人则是扣缴义务发生之日起。

第645题

根据《税收征收管理法实施细则》的规定,纳税人的账簿、收支凭证粘贴簿、进销货登记簿等资料应当保存的期限是( )。

A.5年

B.10年

C.15年

D.20年

参考答案:B

解析:

本题考核账簿、凭证管理。

法律、行政法规另有规定的除外,账簿、收支凭证粘贴簿、进销货登记簿等资料至少应当保存10年。

故此题正确答案为B。

【思路点拨】保存时间总结:账簿凭证10年、发票存根联5年。

第646题

下列凭证中,属于自制原始凭证的是( )

A.进账单

B.汇款单

C.运费发票

D.领料单

参考答案:D

解析:

本题考查会计凭证、会计账簿和会计报表的检查。

原始凭证分为外来原始凭证和自制原始凭证:

(1)外来原始凭证包括进货发票、进账单、汇款单、运费发票等。

(2)自制原始凭证包括各种报销和支付款项的凭证,其中对外自制凭证包括现金收据、实物收据等;

对内自制凭证有收料单、领料单、支出证明单、差旅费报销单、成本计算单等。

选项ABC为外来原始凭证,D选项为自制原始凭证。

故此题正确答案为D。

【思路点拨】区分外来原始凭证和自制原始凭证所包含的内容可以从字面意思去理解记忆,比如外来原始凭证就是外面领的外面给的,不是自己企业原有的,比如进货给的发票、进账单等;自制原始凭证就是自己企业开具的制作的,比如收据,领料单等。

第647题

下列有关记账凭证说法错误的是( )。

A.记账凭证必须附原始凭证(结账和更正的例外)

B.填制原始凭证错误可用红字冲销法进行更正

C.记账凭证应连续编号

D.记账凭证根据每一张原始凭证或若干张同类原始凭证汇总填制

参考答案:B

解析:

本题考查凭证管理。

A选项正确,记账凭证必须附原始凭证(结账和更正的例外)

B选项错误,填制记账凭证错误可用红字冲销法进行更正,而非原始凭证。

C选项正确,记账凭证应连续编号

D选项正确,记账凭证根据每一张原始凭证或若干张同类原始凭证汇总填制

故此题正确答案为B。

第648题

对于原始凭证的说法,正确的是( )。

A.会计人员对不真实、不合法的原始凭证不予接受

B.对记载不完整的原始凭证应当立即更正

C.原始凭证记载的各项内容,除金额外均可涂改

D.对记载不准确的原始凭证予以退回

E.原始凭证金额有误的,应当由出具单位重开,不准在原始凭证上更正

参考答案:ADE

解析:

本题考查凭证管理。

A选项正确,会计人员对不真实、不合法的原始凭证不予接受

B选项错误,对原始凭证记载不完整、不准确的予以退回,并要求按照国家统一的会计制度规定更正补充;

C选项错误,原始凭证记载的各项内容均不得涂改。

D选项正确,对记载不准确的原始凭证予以退回

E选项正确,原始凭证金额有误的,应当由出具单位重开,不准在原始凭证上更正

故此题正确答案为ADE。

【思路点拨】总结原始凭证重点内容:

原始凭证是指在经济业务发生时取得或者填制的用以记录或者证明经济业务或者完成情况的原始书面证明。

原始凭证按照其取得渠道的不同,可以分为自制原始凭证和外来原始凭证两种。

按照其填制手续的不同,可以分为一次凭证和累计凭证两种。

会计人员对不真实、不合法的原始凭证不予以接受,并向单位负责人报告,对记载不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度规定更正补充。

原始凭证记载的各项内容均不得涂改;原始凭证有错误的,应当由出具单位重开或者更正,更正处应当加盖出具单位印章;原始凭证金额有错误的,应当由出具单位重开,不准在原始凭证上更正。

对原始凭证的审核主要包括以下几方面内容:

①审核原始凭证所记载的经济业务是否正常,判断是否正确、符合要求;

②合法性、合规性、合理性审核,审核是否符合规定及权限;

③完整性审核,审核手续是否完备;

④正确性审核,审核计算有无差错。

第649题

下列关于账簿、凭证管理法律责任的说法中,错误的是( )。

A.纳税人未按照规定设置、保管账簿或者保管记账凭证和有关资料的,由税务机关责令限期改正,可以处1000元以下的罚款

B.纳税人未按照规定设置、保管账簿或者保管记账凭证和有关资料的,由税务机关责令限期改正,情节严重的,处 2000元 以 上 10000元以下的罚款

C.扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款账簿或者保管代扣代缴、代收代缴税款记账凭证及有关资料的,由税务机关责令限期改正,可以处 2000元以下的罚款

D.扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款账簿或者保管代扣代缴、代收代缴税款记账凭证及有关资料的,由税务机关责令限期改正,情节严重的,处2000元以上5000元以下的罚款

参考答案:A

解析:

本题考查账簿、凭证管理的法律责任。

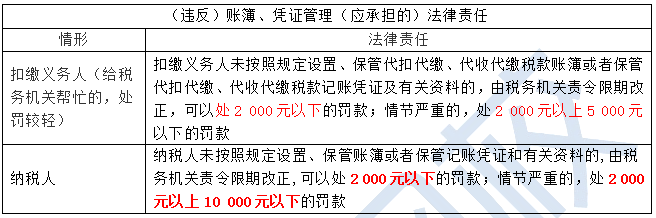

账簿、凭证管理的法律责任:纳税人未按照规定设置、保管账簿或者保管记账凭证和有关资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处2000元 以 上10000元以下的罚款。扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款账簿或者保管代扣代缴、代收代缴税款记账凭证及有关资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处2000元以上5000元以下的罚款。

因此A选项错误,应该是2000元以下罚款,不是1000元。

故此题正确答案为A。

【思路点拨】总结账簿、凭证管理的法律责任如下表:

第650题

负责管理全国统一发票监制章的机关是( )。

A.国家税务总局

B.财政部

C.中国人民银行印钞造币总公司

D.国务院

参考答案:A

解析:

本题考查发票管理的内容。

全国统一的发票监制章,发票防伪专用品的生产和发票防伪措施的采用,由国家税务总局负责管理。

故此题正确答案为A。

【思路点拨】国务院税务主管部门其实是国家税务总局。因此这题最佳答案就是A选项。

第651题

发票的设计、防伪管理、真伪鉴定由( )负责。

A.审计机关

B.税务机关

C.财政部门

D.工商部门

参考答案:B

解析:

本题考查发票管理。

发票的设计、防伪管理、真伪鉴定由税务机关负责。

选项ACD说法均不是发票的负责机关。

故此题正确答案为B。

第652题

关于发票印制,以下说法中正确的是( )。

A.增值税专用发票防伪措施的采用由省级国税局确定

B.印制企业只要有发票准印证即可正式开始印制发票

C.全国统一发票监制章由国家税务总局负责管理

D.税务机关不管理普通发票的印制活动

参考答案:C

解析:

本题考查发票管理。

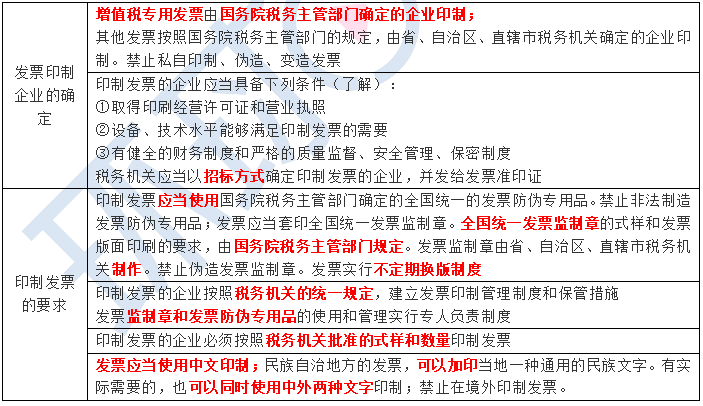

增值税专用发票由国务院税务主管部门确定的企业印制。

全国统一的发票监制章,发票防伪专用品的生产和发票防伪措施的采用,由国家税务总局负责管理。A选项错误;

普通发票,由省、自治区、直辖市税务机关统一设计式样,套印全国统一的发票监制章,指定企业印制。因此BD选项错误。

故此题正确答案为C。

【思路点拨】发票印制管理的总结如下:

第653题

下列检查方法中,不属于发票检查方法的是( )。

A.盘存法

B.对照审查法

C.票面逻辑推理法

D.发票真伪鉴别法

参考答案:A

解析:

本题考查发票检查。

发票的检查方法包括对照检查法、票面逻辑检查法、顺向检查法、逆向检查法;

增值税专用发票的检查方法包括鉴别真伪、逻辑审核、就地调查、交叉传递和双重稽核。

因此BCD均为发票检查方法,A选项盘存法不属于发票检查方法。

故此题正确答案为A。

第654题

关于发票检查的说法,错误的是( )。

A.税务机关有权查阅、复制与发票有关的凭证、资料

B.税务机关在查处发票案件时,对于案件有关的情况和资料,可以记录、录音、录像、照相和复制

C.税务机关进行检查时,应当出示税务检查证

D.税务机关需要将空白发票调出查验时,无需出具任何凭证即可调出,经查无问题后予以返还纳税人

参考答案:D

解析:

本题考查发票检查。

A选项正确,税务机关有权查阅、复制与发票有关的凭证、资料

B选项正确,税务机关在查处发票案件时,对于案件有关的情况和资料,可以记录、录音、录像、照相和复制

C选项正确,税务机关进行检查时,应当出示税务检查证

D选项错误,税务机关需要将空白发票调出查验时,应当开具收据;经查无问题的,应当及时返还。

故此题正确答案为D。

【思路点拨】总结归纳发票检查的基本规定:

(1)税务机关在发票管理中有权进行下列检查:

①检查印制、领购、开具、取得、保管和缴销发票的情况;

②调出发票查验;

③查阅、复制与发票有关的凭证、资料;

④向当事各方询问与发票有关的问题和情况;

⑤在查处发票案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制。

(2)印制、使用发票的单位和个人,必须接受税务机关依法检查,如实反映情况,提供有关资料,不得拒绝、隐瞒。税务人员进行检查时,应当出示税务检查证。

(3)税务机关需要将已开具的发票调出查验时,应当向被查验的单位和个人开具发票换票证。发票换票证与所调出查验的发票有同等的效力。被调出查验发票的单位和个人不得拒绝接受。

税务机关需要将空白发票调出查验时,应当开具收据;经查无问题的,应当及时返还。

(4)单位和个人从中国境外取得的与纳税有关的发票或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

(5)税务机关在发票检查中需要核对发票存根联与发票联填写情况时,可以向持有发票或者发票存根联的单位发出发票填写情况核对卡,有关单位应当如实填写,按期报回。

第655题

关于发票检查的说法,正确的是( )。

A.税务机关只能查阅但不能复制与发票有关的凭证、资料

B.税务机关在查处发票案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制

C.由于税务检查的特殊性,在税务机关进行检查时,无需出示税务检查证

D.税务机关需要将空白发票调出查验时,无需出具任何凭证即可调出,经查无问题后予以返还纳税人

参考答案:B

解析:

本题考查发票管理。

A选项,税务机关有权查阅、复制与发票有关的凭证、资料。因此A错误。

B选项正确,税务机关在查处发票案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制。

C选项,税务机关检查时应当出示税务检查证。因此C错误。

D选项,税务机关需要将空白发票调出查验时,应当开具收据;经查无问题的,应当及时返还。因此D错误。

故此题正确答案为B。

第656题

根据发票管理办法,违法后由税务机关处1万元以上5万元以下的罚款,情节严重的,处5万元以上50万元以下的罚款,并处没收违法所得的行为是( )。

A.私自印制发票的

B.跨规定区域开具发票的

C.非法代开发票的

D.转借、转让、介绍他人转让发票、发票监制章和发票防伪专用品的

参考答案:D

解析:

本题考查发票检查。

有下列情形之一的,由税务机关处1万元以上5万元以下的罚款;情节严重的,处5万元以上50万元以下的罚款;有违法所得的予以没收:

1)转借、转让、介绍他人转让发票、发票监制章和发票防伪专用品的;因此D选项符合题意。

2)知道或者应当知道是私自印制、伪造、变造、非法取得或者废止的发票而受让、开具、存放、携带、邮寄、运输的。

故此题正确答案为D。

第657题

纳税人办理纳税申报时,应当报送的证件资料有( )。

A.财务会计报表及其说明材料

B.与纳税有关的合同、协议书及凭证

C.税控装置的电子报税资料

D.外出经营活动税收管理证明和异地完税凭证

E.代收代缴税款报告表

参考答案:ABCD

解析:

本题考查纳税申报内容。

纳税人办理纳税申报时,应当如实填写纳税申报表,并根据不用的情况相应报送下列有关证件、资料:①财务会计报表及其说明材料②与纳税有关的合同、协议书及凭证③税控装置的电子报税资料④外出经营活动税收管理证明和异地完税凭证⑤境内或者境外公证机构出具的有关证明文件⑥税务机关规定应当报送的其他有关证件、资料。故此题正确答案为ABCD。

第658题

纳税人、扣缴义务人在税收法律、法规确定的纳税申报期限内,直接到税务机关办理纳税申报或者代扣代缴、代收代缴税款报告手续的纳税申报方式是( )。

A.数据电文申报

B.邮寄申报

C.委托代理申报

D.直接申报

参考答案:D

解析:

本题考查纳税申报。

A选项,数据电文申报是指经税务机关批准的由电子手段、光学手段或类似手段生成、储存或传递信息的手段。

B选项,邮寄申报是指税务机关批准的纳税人使用统一规定的纳税申报特快专递专用信封,通过邮政部门办理交寄手续,并向邮政部门索取收据作为申报凭证的方式。

C选项,委托代理申报,即纳税人、扣缴义务人根据法律、法规的规定,委托合法的税务代理人到税务机关代为办理纳税申报或者报送代扣代缴、代收代缴收款报告手续的一种申报方式。

D选项,直接申报是指纳税人、扣缴义务人在税收法律、法规确定的纳税申报期限内,直接到税务机关办理纳税申报或者代扣代缴、代收代缴报告手续的一种申报方式。

故此题正确答案为D。

第659题

下列关于纳税申报期限的说法中,不正确的是( )。

A.由于纳税人、扣缴义务人所适用的税种和缴纳税额不同,其纳税申报期限也有所不同

B.纳税申报期限的最后一天是法定节假日的,以休假日期前一日为期限的最后一天

C.纳税人、扣缴义务人不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,经税务机关批准,可以延期申报

D.纳税人、扣缴义务人因不可抗力延期办理的,应当在不可抗力情形消除后立即向税务机关报告

参考答案:B

解析:

纳税申报期限的最后一天是法定节假日的,以休假日期满的次日为期限的最后一天。

第660题

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告和有关资料的,由税务机关责令限期改正,情节严重的,可以处( )罚款。

A.2000-5000

B.2000-10000

C.2000-20000

D.2000-30000

参考答案:B

解析:

本题考查纳税申报法律责任。

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告和有关资料的,由税务机关责令限期改正,可以处2000元以下的罚款,情节严重的,可以处2000-10000元罚款。

故此题正确答案为B。

【思路点拨】纳税申报的法律责任处罚金额只有2000元以下和2000-10000元。