“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

第1921题 以下情况中因暂时性差异,应确认递延所得税负债的有( )。

A.无形资产的会计摊销金额大于税法规定的摊销金额

B.固定资产的会计折旧年限大于税法规定的折旧年限,会计折旧方法、预计净残值和税法一致

C.对应收账款计提坏账准备

D.交易性金融资产期末公允价值大于账面价值

参考答案:BD

解析:

选项B,折旧方法与预计净残值相同,折旧年限大折旧金额小,资产账面价值会大于计税基础,产生应纳税暂时性差异,确认递延所得税负债;选项D,交易性金融资产账面价值会大于计税基础,产生应纳税暂时性差异,进而确认递延所得税负债。

A.金融资产入账价值为1 000万元

B.应确认递延所得税负债24万元

C.金融资产计税基础为996万元

D.应确认递延所得税资产24万元

参考答案:ACD

解析:

该金融资产的入账价值=1 000+4=1 004(万元),选项A错误;2×20年12月31日该金融资产账面价值为其公允价值1 100万元,计税基础为其初始成本1 004万元,账面价值大于计税基础,应确认递延所得税负债=(1 100-1 004)×25%=24(万元),选项B正确,选项C和D错误。

A.2x20年12月31日长期股权投资计税基础为 1000 万元

B.2x20年 12月 31日长期股权投资产生应纳税暂时性差异900万元

C.2x20年12月31日不应确认递延所得税负债

D.2X20 年 12 月 31 日应确认递延所得税负债135 万元

参考答案:D

解析:2x20年 12月 31 日长期股权投资的账面价值为 1900 万元,计税基础为1000万元,账面价值大于计税基础,产生应纳税暂时性差异,甲公司拟长期持有该股权投资,不应确认递延所得税负债,选项D错误。

A.200 万元

B.375 万元

C.312.5 万元

D.75 万元

参考答案:A

解析:

甲公司应确认递延所得税资产=(300+500)×25%=200(万元),自行研发无形资产的研究费用加计扣除不属于可抵扣暂时性差异,不需要确认递延所得税资产。

A.该项无形资产的初始入账成本为400万元

B.该项无形资产在初始确认时的计税基础为825万元

C.该项无形资产的初始确认产生可抵扣暂时性差异300万元

D.甲公司应确认递延所得税资产50万元

参考答案:AC

解析:

选项A,符合资本化条件之后发生支出400万元作为该无形资产的初始入账成本;选项B,该项无形资 产的计税基础=400×175%=700(万元);选项C,计税基础为700万元,账面价值为400万元,账面价值小于计税基础,形成可抵扣暂时性差异300万元;选项D,由于该项无形资产在初始确认时既不影响会计利润也不影响应纳税所得额,因此,准则规定在交易或事项发生时不确认相应的递延所得税资产。

A.160.05万元

B.378.75万元

C.330万元

D.235.8万元

参考答案:B

解析:

①因产品质量担保费用确认的预计负债的年初账面余额为30万元,计税基础为0,形成可抵扣暂时性差异30万元;年末账面余额为39万元,计税基础依然为0,形成可抵扣暂时性差异39万元,由此可见,产品质量担保费用的提取和兑付形成了当期新增可抵扣暂时性差异9万元;②当年递延所得税资产借方发生额=9×25%=2.25(万元);③当年应交所得税额=(500+5+10-30+15-6)×25%=123.5(万元);④所得税费用=123.5-2.25=121.25(万元);⑤当年净利润=500-121.25=378.75(万元)。

第1927题 下列事项中,在确认递延所得税时,直接计入所有者权益的交易或事项是( )。

A.因投资性房地产采用公允价值模式计量时确认的公允价值变动产生的暂时性差异

B.因固定资产折旧年限与税法折旧年限的不一致产生的暂时性差异

C.因以公允价值计量且其变动计入其他综合收益的金融资产公允价值变动产生的暂时性差异

D.因产品质量保证确认预计负债而产生的暂时性差异

参考答案:C

解析:

选项A、B、D,确认递延所得税资产或递延所得税负债时,应对应计入所得税费用,不直接影响所有者权益。

A.–35

B.–20

C.15

D.30

参考答案:B

解析:

甲公司2×20年度递延所得税费用=递延所得税负债当期发生额-递延所得税资产当期发生额=(60-140)×25%=-20(万元)。【提示】其他债权投资期末公允价值上升产生的递延所得税负债计入其他综合收益,不影响递延所得税费用。

A.发生递延所得税费用960万元

B.发生递延所得税收益600万元

C.发生递延所得税费用600万元

D.发生递延所得税收益588万元

参考答案:D

解析:

期末递延所得税负债余额=(12 400-10 000)×25%=600(万元)。本期递延所得税费用=递延所得税负债本期发生额-递延所得税资产本期发生额=(600-1118)-0=-588(万元),负数表示收益。

A.475

B.500

C.575

D.620

参考答案:B

解析:

甲公司2×20年应交所得税=(1 900-100+200)×25%+(1 320-1 200)=620(万元);确认递延所得税收益=1 320-1 200=120(万元),甲公司2×20年确认的所得税费用=620-120=500(万元)。

A.52.5

B.55

C.57.5

D.60

参考答案:B

解析:

甲公司2×20年应交所得税=(210-10+20)×25%-(25-20)=50(万元);确认递延所得税费用=25-20=5(万元),甲公司2×20年确认的所得税费用=50+5=55(万元)。

A.525

B.550

C.575

D.650

参考答案:B

解析:

甲公司2×20年应交所得税=(2 100-100+200-400)×25%-(250-200)=400(万元);确认递延所得税费用=(250-200)+100=150(万元),甲公司2×20年确认的所得税费用=400+150=550(万元)。

A.确认的所得税费用为900万元

B.确认的应交所得税为1 725万元

C.确认的递延所得税负债为40万元

D.确认的递延所得税资产为400万元

参考答案:CD

解析:

2×20年年末其他债权投资的账面价值大于取得成本160万元,形成应纳税暂时性差异,应确认递延所得税负债的金额40万元(160×25%)计入其他综合收益,选项C正确;收到的政府补助因用于补偿企业以后期间的损失,税法规定其不属于免税收入在取得的当年全部计入应纳税所得额,会计处理为在以后期间损失发生时确认收益,所以在收到当期应确认递延所得税资产400万元(160 025%),选项D正确;因违反经济合同支付违约金100万元,税法允许税前扣除,所以甲1公司2×20年应交所得税=(5 200+1 600)×25%=1 700(万元),选项B错误;所得税费用的金额=1 700-400-1 300(万元),选项A错误。

第1934题 下列关于递延所得税会计处理的表述中,错误的有( )。

A.企业应将当期发生的可抵扣暂时性差异全部确认为递延所得税资产

B.企业应将当期发生的应纳税暂时性差异全部确认为递延所得税负债

C.企业应在资产负债表日对递延所得税资产的账面价值进行复核

D.递延所得税费用是按照会计准则规定当期应予确认的递延所得税资产加上当期应予确认的递延所得税负债的金额

参考答案:ABD

解析:

企业应将当期发生的可抵扣暂时性差异满足确认条件的确认为递延所得税资产,选项A错误;企业应将当期发生的应纳税暂时性差异满足确认条件的确认为递延所得税负债,选项B错误;递延所得税费用=当期递延所得税负债的增加(对应确认所得税费用部分)+当期递延所得税资产的减少(对应确认所得税费用部分)-当期递延所得税负债的减少(对应确认所得税费用部分)-当期递延所得税资产的增加(对应确认所得税费用部分),选项D错误。

A.资产负债表递延所得税资产项目增加100万元

B.资产负债表递延所得税负债项目增加75万元

C.资产负债表递延所得税负债项目增加175万元

D.影响利润表的递延所得税费用为100万元

参考答案:CD

解析:

交易性金融资产账面价值大于计税基础(即初始成本)产生递延所得税负债=400×25%=100(万元),其他权益工具投资账面价值大于计税基础(即初始成本)产生递延所得税负债=300×25%=75(万元),合计175万元。其中影响利润表所得税费用的为100万元,其余75万元计入其他综合收益。

A.2×20年应交所得税5 275万元

B.2×20年所得税费用4 425万元

C.2×20年递延所得税费用850万元

D.2×20年度净利润15 575万元

参考答案:ABD

解析:

2×20年应交所得税=[20 000-1 800-500+3 000+2 000-(2 000-400)]×25%=5 275(万元),选项A正确;2×20年递延所得税资产的发生额=(3 000+2 000)×25%=1 250(万元),2×20年递延所得税负债的发生额=(2 000-400)×25%=400(万元),2×20年递延所得税=-1 250+400=-850(万元)(收益),选项C错误;2×20年所得税费用=5 275-1 250+400=4 425(万元),选项B正确;2×20年度的净利润=20 000-4 425=15 575(万元),选项D正确。

A.零

B.190万元

C.-50万元

D.250万元

参考答案:C

解析:

税法规定甲公司可以对环保设备的投资额的10%从应纳税额中抵免,则可以抵免的应纳税额=3 000×10%=300(万元),当年的利润总额产生的应纳税额=1 000×25%=250(万元),小于可以抵免的金额,有50万元可以在以后年度抵免,所以当年的应交所得税为0,递延所得税为50万元,则所得税费用=应交所得税+递延所得税=-50(万元)。

A.确认所得税费用800万元

B.确认应交所得税1000万元

C.确认递延所得税负债20万元

D.与资产相关的政府补助确认的递延收益不应确认递延所得税资产

参考答案:ABC

解析:2x20 年年末以公允价值计量且其变动计入其他综合收益的金融资产的账面价值大于取得成本80万元,形成应纳税暂时性差异,应确认递延所得税负债的金额=80x25%=20(万元),对应其他综合收益,不影响所得税费用,选项C正确;与资产相关的政府补助,按税法规定在取得的当年全部计入应纳税所得额,其计税基础为0,递延收益的账面价值为800万元,应确认递延所得税资产的金额=800x25%=200(万元),选项D错误;甲公司2x20年应交所得税=(3200+800 )x25%=1000(万元),选项B正确;所得税费用的金额=1000-200=800(万元),选项A正确。

A.100

B.75

C.0

D.50

参考答案:B

解析:

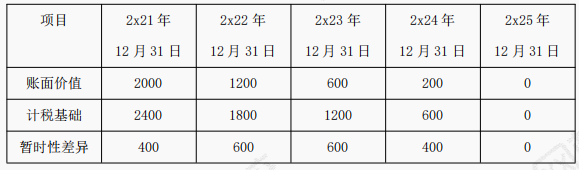

2x21年 A 设备应计提的折旧=3000x5/(1+2+3+4+5)=1000(万元),2021年12月13日固定资产的账面价值=3000-1000=2000万元,计税基础=3000-3000/5=2400万元,可抵扣暂时性差异余额400万元(2400-2000),按此计算各年未可抵抗暂时性差异余额如下表所示:

从表中看到,2x21年发生的可抵扣暂时性差异400万元于2x24年转回200万元,2x25年转回200万元,按递延所得税资产转回时的税率确认与计量,即2x21年应确认递延所得税资产余额=200x12.5%+200x25%=75(万元),选项B正确。

A.2x20年确认递延所得税负债210万元

B.2x20年12月31日递延所得税负债余额为470万元

C.2x20年应交所得税为3625万元

D.2x20年所得税费用为3750万元

参考答案:ABD

解析:

2x20 年投资性房地产增加的应纳税暂时性差异=500(公允价值变动收益)+6800/20 (2x20年按税法规定应计提的折旧额)=840(万元),应确认递延所得税负债=840x25%=210(万元),选项A正确;2x20年12月31日应纳税暂时性差异余额=1200(累计公允价值变动收益)+6800/20x2(至2x20年12月31日按税法规定累计应计提折旧)=1880(万元),递延所得税负债余额=1880x25%=470(万元),选项B正确;2x20年应交所得税=(15000-840)*25%=3540(万元),选项C错误;2x20年所得税费用=3540+210=3750(万元),选项D正确。