“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

甲公司适用的企业所得税税率为25%,经当地税务机关批准,甲公司自2x19年2月取得第一笔生产经营收人所属纳税年度起,享受“三免三减半”的税收优惠政策,即2x19年至2x21年免交企业所得税,2x22年至2x24年减半,按照12.5%的税率交纳企业所得税。2x20年12月20日,甲公司购入一台不需要安装即可投入使用的行政管理用A设备,成本3000万元,该设备采用年数总和法计提折旧,预计使用5年,预计净残值为0.税法规定,固定资产按照年限平均法计提的折旧准予在税前扣除。假定税法规定的A设备预计使用年限及净残值与会计规定相同。甲公司有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异。甲公司2x21年应确认递延所得税资产为()万元。

A.100

B.75

C.0

D.50

知识点:第十九章 所得税

参考答案:B

解析:

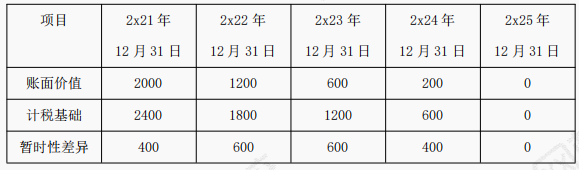

2x21年 A 设备应计提的折旧=3000x5/(1+2+3+4+5)=1000(万元),2021年12月13日固定资产的账面价值=3000-1000=2000万元,计税基础=3000-3000/5=2400万元,可抵扣暂时性差异余额400万元(2400-2000),按此计算各年未可抵抗暂时性差异余额如下表所示:

从表中看到,2x21年发生的可抵扣暂时性差异400万元于2x24年转回200万元,2x25年转回200万元,按递延所得税资产转回时的税率确认与计量,即2x21年应确认递延所得税资产余额=200x12.5%+200x25%=75(万元),选项B正确。