“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

参考答案:见解析

解析:

(1)①赎回条款是可转换债券的发行企业可以在债券到期日之前提前赎回债券的规定。

②设置赎回条款是为了促使债券持有人转换股份,因此被称为加速条款;同时,也使发行公司避免市场利率下降后,继续向债券持有人按较高的债券票面利率支付利息所蒙受的损失。

③有条件赎回是对赎回债券有一些条件限制,只有在满足了这些条件之后才能由发行企业赎回债券。

(2)转换比率=1000/100=10

第8年末的转换价值=第8年末的股价×转换比率=55×(F/P,12%,8)×10=55×2.4760×10=1361.80(元)

第9年末的转换价值=第9年末的股价×转换比率=55×(F/P,12%,9)×10=55×2.7731×10=1525.21(元)

(3)第8年末(付息后)的纯债券价值=1000×5%×(P/A,8%,2)+1000×(P/F,8%,2)=1000×5%×1.7833+1000×0.8573=946.47(元)

第8年末的转换价值=1361.80元

可转换债券的底线价值是两者中较高者,即1361.80元。

债券持有者应在第8年末转换。

因为第9年末转换价值将超过1500元,说明可转债将在第9年中达到赎回条件,而“转股必须在年末进行,赎回在达到赎回条件后可立即执行”;第8年末的转换价值高于赎回价格1080元,如果债券持有者不在第8年末转股,而是等到第9年末,将有被中途赎回进而遭受损失的风险。

(4)设期望报酬率为K,则有:

1000=1000×5%×(P/A,K,8)+1361.80×(P/F,K,8)

当K=8%时,1000×5%×(P/A,8%,8)+1361.80×(P/F,8%,8)=50×5.7466+1361.80×0.5403=1023.11(元)

当K=9%时,1000×5%×(P/A,9%,8)+1361.80×(P/F,9%,8)=50×5.5348+1361.80×0.5019=960.23(元)

(K-8%)/(9%-8%)=(1000-1023.11)/(960.23-1023.11)

解得:K=8.37%

乙投资机构应购买该债券。因为乙投资机构的投资报酬率8.37%高于等风险普通债券的市场利率8%,对投资者具有一定的吸引力。

第1522题 租赁存在的主要原因不包括( )。

A.通过租赁可以减税

B.租赁合同可以减少某些不确定性

C.购买比租赁有着更高的交易成本

D.购买比租赁的风险更大

参考答案:D

解析:租赁存在的主要原因:在竞争性的市场上,承租方和出租方分享税率差别引起的减税,会使资产使用者倾向于采用租赁方式;通过租赁可以降低交易成本;通过租赁合同可以减少不确定性。借款购买与租赁均属于债务筹资的范畴,因此它们可以看作是等风险的。

第1523题 相对于股票筹资而言,不属于债务筹资特点的是( )。

A.会形成企业的固定负担

B.筹资成本低

C.有使用上的时间性

D.会分散投资者对企业控制权

参考答案:D

解析:债务筹资是与普通股筹资性质不同的筹资方式。与后者相比,债务筹资的特点表现为:筹集的资金具有使用上的时间性,需到期偿还;不论企业经营好坏,需固定支付债务利息,从而形成企业固定的负担;其资本成本一般比普通股筹资成本低,且不会分散投资者对企业的控制权。

第1525题 与公开发行股票相比,下列关于非公开发行股票的说法中,正确的有( )。

A.发行成本低

B.发行范围小

C.股票变现性差

D.发行方式灵活性小

参考答案:ABC

解析:

非公开发行股票方式灵活性较大,发行成本低,但发行范围小,股票变现性差。

第1526题 租赁存在的主要原因包括( )。

A.降低交易成本

B.提高权益净利率

C.优化资本结构

D.减少不确定性

参考答案:AD

解析:租赁存在的主要原因有:①节税;②降低交易成本;③减少不确定性。

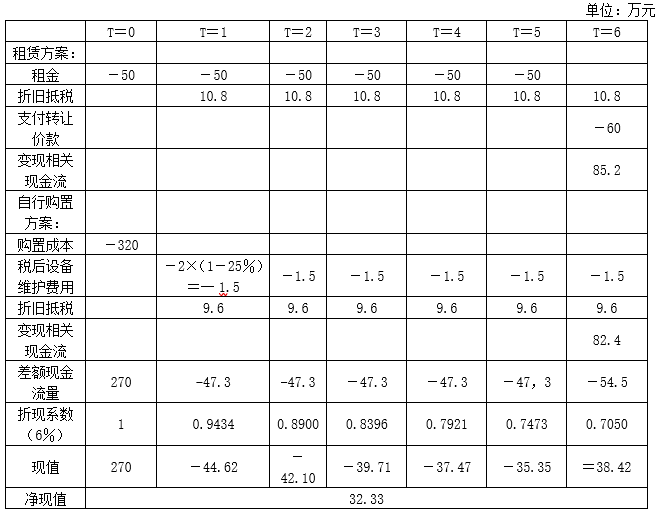

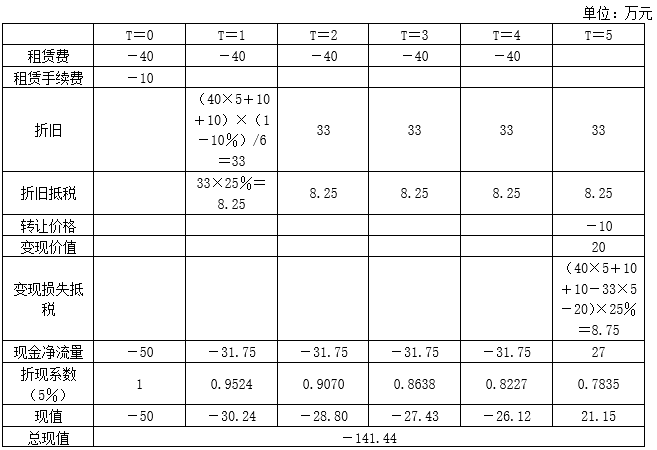

第1527题 (1)计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。

参考答案:见解析

解析:

租赁方案:

计税基础=50×6+60=360(万元)

年折旧额=360×(1-4%)/8=43.2(万元)

折旧抵税=43.2×25%=10.8(万元)第6年末账面价值=360-43.2×6=100.8(万元)

第6年末变现相关现金流=(85-5)+[100.8-(85-5)]×25%=85.2(万元)

自行购置方案:

年折旧额=320×(1-4%)/8=38.4(万元)

折旧抵税=38.4×25%=9.6(万元)

第6年末账面价值=320-38.4×6=89.6(万元)

第6年末变现相关现金流=(85-5)+[89.6-(85-5)]×25%=82.4(万元)

折现率=8%×(1-25%)=6%

第1531题 (3)判断甲公司应该选择哪种方案,简要说明理由。

参考答案:见解析

解析:

(3)租赁(即租赁替代购买)净现值=-141.44-(-149.24)=7.8(万元),由于租赁净现值大于0,所以应选择方案二租赁设备。

第1532题 (1)计算公司普通债券的税前资本成本。

参考答案:见解析

解析:

(1)假设公司普通债券的税前资本成本为rd,则:

NPV=1 020-1 000×6%×(P/A,rd,5)-1000×(P/F,rd,5)

当rd=6%时,NPV=1 020-1 000×6%×(P/A,6%,5)-1 000×(P/F,6%,5)=20(元)

当rd=5%时,NPV=1 020-1 000×6%×(P/A,5%,5)-1 000×(P/F,5%,5)=1 020-60×4.3295-1 000×0.7 835=-23.27(元)

(rd-5%)/(6%-5%)=(0+23.27)/(20+23.27),求得:rd=5.54%

第1533题 (2)计算该分离型附认股权证债券的税前资本成本。

参考答案:见解析

解析:

(2)3年后公司普通股每股市价=10×(1+5%)3=11.58(元)

假设该分离型附认股权证债券的税前资本成本为i,则:

NPV=1 000×5%×(P/A,i,5)+(11.58-11)×20×(P/F,i,3)+1 000×(P/F,i,5)-1 000

当i=5%时,NPV=1 000×5%×(P/A,5%,5)+(11.58-11)×20×(P/F,5%,3)+1 000×(P/F,5%,5)-1 000=50×4.3295+0.58×20×0.8638+1 000×0.7835-1 000=10(元)

当i=6%时,NPV=1 000×5%×(P/A,6%,5)+(11.58-11)×20×(P/F,6%,3)+1 000×(P/F,6%,5)-1 000=50×4.2124+0.58×20×0.8396+1 000×0.7473-1 000=-32.34(元)

(i-5%)/(6%-5%)=(0-10)/(-32.34-10),求得:i=5.24%

第1534题 (3)判断筹资方案是否合理,并说明理由;如果不合理,给出调整建议。

参考答案:见解析

解析:

(3)因为该分离型附认股权证债券的税前资本成本5.24%小于公司普通债券的税前资本成本5.54%,所以该筹资方案不合理。

调整建议:可以提高票面利率、降低认股价格、提高认股数量、增加附送认股权证数量等。

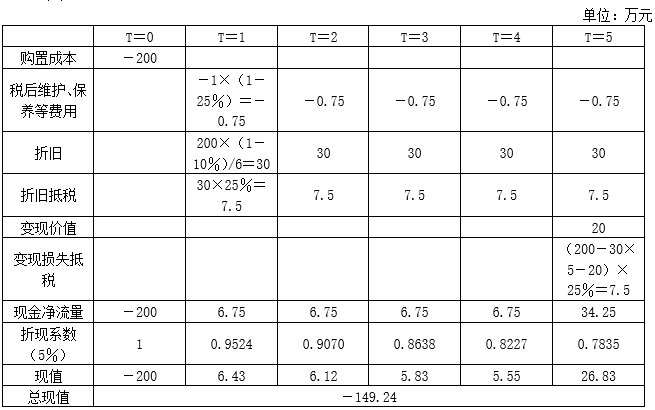

第1535题 (1)计算方案一的初始投资额、每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本。

参考答案:见解析

解析:

(1)

①初始投资额=1 600万元

②每年折旧=1 600×(1-5%)/5=304(万元)

每年折旧抵税额=304×25%=76(万元)

③每年维护费用税后净额=16×(1-25%)=12(万元)

④4年后账面价值=1 600-304×4=384(万元)

4年后设备变现税后净额=400-(400-384)×25%=396(万元)

⑤税后有担保的借款利率=8%×(1-25%)=6%

现金流出总现值=1 600+(-76+12)×(P/A,6%,4)-396×(P/F,6%,4)=1 064.56(万元)

平均年成本=1 064.56/(P/A,6%,4)=307.22(万元)

第1536题 (2)判断租赁性质,计算方案二考虑货币时间价值的平均年成本。

参考答案:见解析

解析:

(2)该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

每年折旧=1 480×(1-5%)/5=281.2(万元)

每年折旧抵税额=281.2×25%=70.3(万元)

4年后账面价值=1 480-281.2×4=355.2(万元)

4年后租赁期满设备损失减税=(355.2-0)×25%=88.8(万元)

现金流出总现值=370×(P/A,6%,4)×(1+6%)-70.3×(P/A,6%,4)-88.8×(P/F,6%,4)=1 045.08(万元)

平均年成本=1 045.08/(P/A,6%,4)=301.60(万元)

第1538题 (1)计算发行日每份纯债券的价值。

参考答案:见解析

解析:

(1)发行日每份纯债券的价值=1000×5%×(P/A,10%,5)+1 000×(P/F,10%,5)=50×3.7908+1 000×0.6209=810.44(元)

第1539题 (2)计算第4年末每份可转换债券的底线价值。

参考答案:见解析

解析:

(2)可转换债券的转换比率=1000/25=40

第4年末每份纯债券价值=1 000×5%×(P/A,10%,1)+1 000×(P/F,10%,1)=(50+1 000)×0.9091=954.56(元)

第4年末每份可转换债券的转换价值=40×22×(1+8%)4=1 197.23(元),大于纯债券价值,因此,第4年末每份可转换债券的底线价值为1 197.23元。

第1540题 (3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

参考答案:见解析

解析:

(3)第4年末甲公司股票的价格=22×(1+8%)4=29.93(元),即将接近转换价格的120%[25×(1+20%)=30(元)],因此,投资者如果在第4年末不转换,则在第5年末将要按照1050元的价格被赎回,理性的投资人会选择在第4年末转股,转换价值=22×(1+8%)4×40=1 197.23(元)。

设可转换债券的税前资本成本为i,则有:

NPV=1 000×5%×(P/A,i,4)+1 197.23×(P/F,i,4)-1 000

当i=9%时,NPV=50×(P/A,9%,4)+1 197.23×(P/F,9%,4)-1 000=50×3.2397+1197.23×0.7084-1 000=10.10(元)

当i=10%时,NPV=50×(P/A,10%,4)+1 197.23×(P/F,10%,4)-1 000=50×3.1699+1197.23×0.6830-1 000=-23.80(元)

运用内插法:(i-9%)/(10%-9%)=(0-10.10)/(-23.80-10.10)

求得:i=9.30%,因此,可转换债券的税前资本成本为9.30%。

由于可转换债券的税前资本成本9.30%小于等风险普通债券的市场利率10%,对投资人没有吸引力,该筹资方案不可行。