“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1561题 (5)基于上述结果,判断筹资方案是否可行,并简要说明理由。

参考答案:见解析

解析:

(5)筹资后的长期资本负债率、利息保障倍数均符合长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍的要求。但由于可转换债券税前资本成本7.15%小于甲公司税前债务资本成本7.5%,所以该筹资方案不可行。

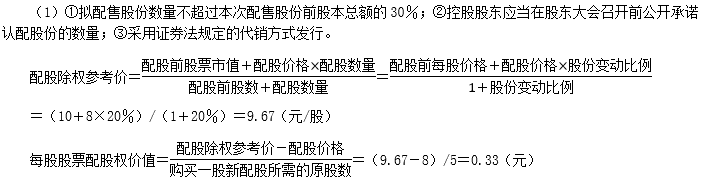

第1562题 (1)如果要使方案一可行,企业除符合公开发行股票的一般规定外,还应当符合哪些特别规定?假设该方案可行并且所有股东均参与配股,计算配股除权参考价及每股股票配股权价值。

参考答案:见解析

解析:

第1563题 (2)如果要使方案二可行,企业应在净资产收益率方面满足什么条件?应遵循的公开增发新股的定价原则是什么?

参考答案:见解析

解析:

(2)最近3个会计年度加权平均净资产收益率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

公开增发定价原则:根据“发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”的原则确定增发价格。

第1564题 (3)假设方案三可行,计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

参考答案:见解析

解析:

(3)每份债券价值=1 000×9%×(P/A,10%,10)+1 000×(P/F,10%,10)=90×6.1446+1 000×0.3855=938.51(元)

拟定的发行价格(950元)高于债券的价值(938.51元),投资人不会投资该债券,因此拟定的发行价格不合理。

第1565题 (4)根据方案四,计算每张认股权证价值、该附认股权证债券的税前资本成本,判断方案四是否可行并说明原因。

参考答案:见解析

解析:

(4)每份纯债券价值=938.51元

每张认股权证价值=(1 000-938.51)/20=3.07(元)

行权后股价=10×(1+13.43%)5=18.78(元/股)

设附认股权证债券的税前资本成本为i

根据:NPV=1 000×9%×(P/A,i,10)+1 000×(P/F,i,10)+20×(18.78-15)×(P/F,i,5)-1 000

当i=10%,NPV=1 000×9%×(P/A,10%,10)+1 000×(P/F,10%,10)+75.6×(P/F,10%,5)-1 000=90×6.1446+1 000×0.3855+75.6×0.6209-1 000=-14.55(元)

当i=9%,NPV=1 000×9%×(P/A,9%,10)+1 000×(P/F,9%,10)+75.6×(P/F,9%,5)-1 000=90×6.4177+1 000×0.4224+75.6×0.6499-1 000=49.13(元)

税前资本成本i=9%+(0-49.13)/(-14.55-49.13)×(10%-9%)=9.77%

附认股权证债券的税前资本成本9.77%小于等风险普通债券的市场利率10%,该方案不会被投资人接受,因此方案四不可行。

第1566题 甲公司2019年3月5日向乙公司购买了一处位于郊区的厂房,随后出租给丙公司。甲公司以自有资金向乙公司支付总价款的30%,同时甲公司以该厂房作为抵押向丁银行借入余下的70%价款。这种租赁方式是( )。

A.经营租赁

B.售后租回租赁

C.杠杆租赁

D.直接租赁

参考答案:C

解析:

甲公司作为出租方,办理租赁业务时使用了借款,该租赁属于杠杆租赁,选项C是答案。

第1567题 认为股利支付率越高,股票价格越高的股利理论是( )。

A.“一鸟在手”理论

B.税差理论

C.MM理论

D.客户效应理论

参考答案:A

解析:“一鸟在手”理论认为投资者更偏向于选择股利支付比率较高公司的股票。随着公司股利支付率的下降,股票价格因此而下跌。

第1568题 根据“一鸟在手”股利理论,公司的股利政策应采用( )。

A.低股利支付率

B.不分配股利

C.用股票股利代替现金股利

D.高股利支付率

参考答案:D

解析:

根据“一鸟在手”股利理论,股东更偏好于现金股利而非资本利得,公司的股利政策应采用高股利支付率政策。

第1569题 下列关于股利理论的表述中,正确的是( )。

A.股利无关论认为股利分配对公司的股票价格不会产生影响

B.税差理论认为,由于股东的股利收益纳税负担会明显高于资本利得纳税负担,企业应采取高现金股利比率的分配政策

C.客户效应理论认为,边际税率高的投资者会选择实施高股利支付率的股票

D.代理理论认为,在股东与债权人之间存在代理冲突时,债权人为保护自身利益,希望企业采取高股利支付率

参考答案:A

解析:

税差理论认为,如果不考虑股票交易成本,企业应采取低现金股利比率的分配政策,所以选项B的表述不正确;客户效应理论认为,边际税率高的投资者会选择实施低股利支付率的股票,所以选项C的表述不正确;在股东与债权人之间存在代理冲突时,债权人为保护自身利益,希望企业采取低股利支付率,所以选项D的表述不正确。

第1570题 下列各项股利理论中,认为股利政策不影响公司市场价值的是( )。

A.信号理论

B.客户效应理论

C.“一鸟在手”理论

D.无税MM理论

参考答案:D

解析:

股利无关论认为股利分配对公司的市场价值不会产生影响,股利无关论又被称为完全市场理论,也就是无税MM理论。

第1571题 下列关于股利分配理论的说法中,错误的是( )。

A.税差理论认为,当股票资本利得税与股票交易成本之和大于股利收益税时,应采用高现金股利支付率政策

B.客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用高现金股利支付率政策

C.“一鸟在手”理论认为,由于股东偏好当期股利收益胜过未来预期资本利得,应采用高现金股利支付率政策

D.代理理论认为,为解决控股股东和中小股东之间的代理冲突,应采用高现金股利支付率政策

参考答案:B

解析:

税差理论认为,当股票资本利得税与股票交易成本之和大于股利收益税时,偏好取得定期现金股利收益的股东自然会倾向于企业采用高现金股利支付率政策,选项A正确。客户效应理论认为,对于高收入阶层和风险偏好者,由于其边际税率较高,并且偏好资本增长,他们希望公司少发放现金股利,并希望通过获得资本利得适当避税,公司应实施低现金分红比例,甚至不分红的股利政策,选项B错误。“一鸟在手”理论认为,投资者偏爱即期收入和即期股利能消除不确定性的特点,在投资者眼里股利收益要比留存收益再投资带来的资本利得更为可靠,由于投资者一般为风险厌恶型,宁可现在收到较少的股利,也不愿承担较大的风险等到将来收到更多的收益,故投资者一般偏好现金股利而非资本利得,选项C正确。代理理论认为,股利政策有助于减缓控股股东与中小股东之间的代理冲突,高股利政策有助于降低股权代理成本,因此应采用高现金股利支付率政策,选项D正确。

A.310

B.380

C.400

D.500

参考答案:D

解析:

目标资本结构中负债与股东权益比例是3:7,因此股东权益占全部资本的70%,应发放现金股利金额=1200-1000×70%=500(万元)。注意:本题中2016年的利润留存额=1200-500=700(万元)大于按照法律规定应该提取的法定公积金(1200-100)×10%=110(万元),所以,没有违反法律规定。

第1573题 下列情况下,公司通常会采取低股利政策的是( )。

A.缺少好的投资机会

B.正处于通货膨胀时期

C.公司的举债能力较强

D.公司盈余稳定

参考答案:B

解析:

正处于通货膨胀时期的公司、公司的举债能力较弱都会采取低股利政策。

第1574题 公司采用固定股利支付率政策时,考虑的理由通常是( )。

A.稳定股票市场价格

B.维持目标资本结构

C.保持较低资本成本

D.使股利与公司盈余紧密配合

参考答案:D

解析:

固定股利支付率政策,是公司确定一个股利占盈余的比率,长期按此比率支付股利的政策。在这一股利政策下,各年股利额随公司经营的好坏而上下波动,获得较多盈余的年份股利较高,获得盈余少的年份股利额就低。主张实行固定股利支付率的人认为,这样做能使股利与公司盈余紧密地配合,以体现多盈多分、少盈少分、无盈不分的原则。

第1575题 已知甲公司2018年年初未分配利润和当年的净利润均为正,但该公司2018年却没有支付股利,该公司采用的股利政策可能是( )。

A.剩余股利政策

B.固定股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

参考答案:A

解析:

在年初未分配利润和本年净利润均为正的情况下,固定股利政策、固定股利支付率政策和低正常股利加额外股利政策下公司均需支付股利,只有在剩余股利政策下,公司有大量的投资需求,并且投资所需的权益资本大于本年净利润的情况下,公司才不支付股利。

第1576题 下列关于股利分配政策的说法中,错误的是( )。

A.采用剩余股利分配政策,可以保持理想的资本结构,使加权平均资本成本最低

B.采用固定股利支付率分配政策,可以使股利和公司盈余紧密配合,但不利于稳定股票价格

C.采用固定股利或稳定增长股利分配政策,当盈余较低时,容易导致公司资金短缺,增加公司风险

D.采用低正常股利加额外股利政策,股利和盈余不匹配,不利于增强股东对公司的信心

参考答案:D

解析:

采用低正常股利加额外股利政策具有较大的灵活性。当公司盈余较少或投资需用较多资金时,可维持较低但正常的股利,股东不会有股利跌落感;而当盈余有较大幅度增加时,则可适度增发股利,把经济繁荣的部分利益分配给股东,使他们增强对公司的信心,这有利于稳定股票的价格。因此,选项D错误。

A.150;100

B.150;150

C.0;100

D.150;0

参考答案:A

解析:

公积金=1 000×15%=150(万元),利润留存=1 500×60%=900(万元),股利分配=1 000-900=100(万元)。

第1578题 某公司采用剩余股利政策分配股利,董事会正在制订2020年度的股利分配方案。在计算股利分配额时,不需要考虑的因素是( )。

A.公司的目标资本结构

B.2019年末的货币资金

C.2019年实现的净利润

D.2020年需要增加的投资资本

参考答案:B

解析:

剩余股利政策是在公司有着良好的投资机会时,根据一定的目标资本结构(最佳资本结构),测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配,选项ACD需要考虑;分配股利的现金问题,是营运资金管理问题,与长期筹资无关,选项B无需考虑。

第1579题 以下股利分配政策中,最有利于稳定股价的是( )。

A.剩余股利政策

B.固定股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

参考答案:B

解析:

虽然固定股利政策和低正常股利加额外股利政策均有利于保持股价稳定,但最有利于稳定股价的应该是固定股利政策。由于在低正常股利加额外股利政策下,如果公司一直发放额外股利,股东会误认为是正常股利,公司一旦取消,容易给投资者造成公司财务状况逆转的负面印象,从而导致股价下跌。

A.0

B.480

C.20

D.520

参考答案:C

解析:

应分配的股利=500-800×60%=20(万元)。需要说明的是,本题中的利润留存为480万元,大于需要提取的盈余公积金(50万元),所以,没有违反法律规定。另外,出于经济原则的考虑,本题中的期初未分配利润不能参与股利分配。