“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1621题 (1)如果使用方案一,计算甲公司每股收益、每股股利,如果通过股票回购将等额现金支付给股东,回购价格每股30元,设计股票回购方案,并简述现金股利与股票回购的异同

参考答案:见解析

解析:

(1)每股收益=5 000/2 000=2.5(元/股),

每股股利=6/10=0.6(元),

回购的股数=2 000×0.6/30=40(万股)。

现金股利与股票回购的异同:

相同点:都可以使股东获得现金。

不同点:①发放现金股利不会减少普通股股数,股票回购会减少普通股股数;②发放现金股利,股东要交纳股利收益税;而股票回购后股东需要交纳资本利得税。

第1622题 (2)若采用方案二,计算发放股票股利后甲公司每股股益,每股除权参考价。如果通过股票分割方式达到同样的每股收益稀释效果,设计股票分割方案,并简述股票股利与股票分割的异同

参考答案:见解析

解析:

(2)每股收益=5 000/(2 000+2 000×10/10)=1.25(元/股),

每股除权参考价=30/(1+10/10)=15(元/股)。

股票分割方案是1股分割成2股。

股票股利和股票分割的异同:

相同点:都不会导致公司的资产或负债发生变化,都可以增加普通股股数,在盈利总额和市盈率不变的情况下,都可以降低每股收益和每股市价,但公司价值不变,股东权益总额和每位股东持有股票的市场价值不变。

不同点:股票股利属于股利方式,股票分割不属于股利方式;发放股票股利之后,股东权益内部结构会发生变化,每股股票面值不变;股票分割之后,股东权益内部结构不会发生变化,每股股票面值降低。

第1623题 (1)在保持目标资本结构的前提下,计算2021年投资方案所需的权益资本和需要从外部借入的长期债务资本。

参考答案:见解析

解析:

(1)2021年投资方案所需的权益资本=700×60%=420(万元)

2021年投资方案所需从外部借入的长期债务资本=700×40%=280(万元)

第1624题 (2)在保持目标资本结构的前提下,如果公司执行剩余股利政策,计算2020年度应分配的现金股利。

参考答案:见解析

解析:

(2)2020年度应分配的现金股利=净利润-2021年投资方案所需的权益资本=900-420=480(万元)

第1625题 (3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2020年度应分配的现金股利、可用于2021年投资的留存收益和需要额外筹集的资本。

参考答案:见解析

解析:

(3)2020年度应分配的现金股利=上年分配的现金股利=550万元

可用于2021年投资的留存收益=900-550=350(万元)

2021年投资需要额外筹集的资本=700-350=350(万元)

第1626题 (4)不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2020年度应分配的现金股利。

参考答案:见解析

解析:

(4)该公司的股利支付率=550/1000×100%=55%

2020年度应分配的现金股利=55%×900=495(万元)

第1627题 (5)假定公司2021年面临着从外部融资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2020年度应分配的现金股利。

参考答案:见解析

解析:

(5)因为公司只能从内部筹资,所以2021年的投资需要从2020年的净利润中留存700万元,2020年度应分配的现金股利=900-700=200(万元)。

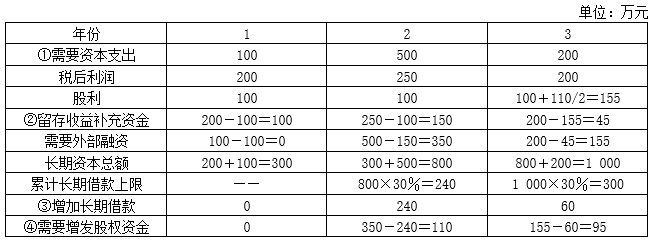

第1628题 (1)假设增发的股份当年不需要支付股利,并维持目前的每股股利,下一年开始发放股利,计算各年需要增加的长期借款和股权资金。

参考答案:见解析

解析:

采用固定股利政策,即要求每年按每股1元发放固定股利。那么,每年实现的净收益中,都必须先满足股利的发放,税后利润扣除股利后就是每年增加的留存收益了,按题意,这部分留存收益先用来补充筹资的资金需要。若用当年增加的留存收益仍满足不了资金需求,就需要考虑增加长期借款。题中给了我们一点提示,即公司目前没有借款,且公司希望债务资本/长期资本不超过30%。我们可以得到公司长期资本总额(资本支出+目前净资产200万元)的数值,我们可以通过在长期借款占长期资本的比例不超过30%的情况下求得长期借款的上限。

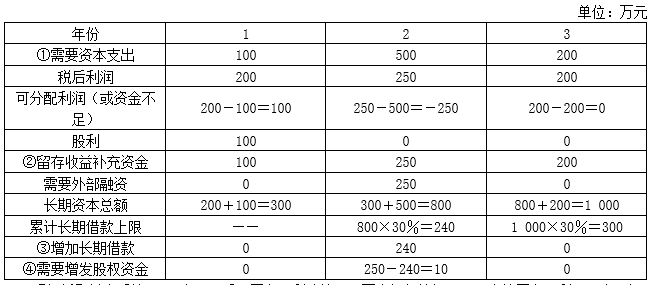

第1629题 (2)假设采用剩余股利政策,计算各年需要增加的长期借款和股权资金。

参考答案:见解析

解析:

这里主要考查学员对剩余股利政策的掌握程度。在这种股利分配政策下,税后利润首先满足资本支出的权益资金需要,若有剩余,再分配股利。学员只要掌握了这一点,就能顺利地进行答题。

第1630题 (1)计算该公司2020年末的权益资本和普通股股数。

参考答案:见解析

解析:

(1)根据题意,权益乘数为2,得出权益资本的比重为50%。

权益资本=债务资本=2 000×50%=1 000(万元)

普通股股数=1 000/10=100(万股)

第1631题 (2)假设债务资本和普通股股数保持2020年的水平不变,计算该公司2021年的税后利润和每股收益。

参考答案:见解析

解析:

(2)净利润=[4 000×(1-60%)-700-1 000×10%]×(1-25%)=600(万元)

每股收益=600/100=6(元)

第1632题 (3)结合(2),如果该公司采取固定股利政策(每股股利1元),计算该公司2021年度应提取的公积金和发放的股利额。

参考答案:见解析

解析:

(3)公积金=(600-258)×15%=51.3(万元)

发放的股利额=100×1=100(万元)

参考答案:见解析

解析:

(4)

①追加投资所需权益资本=4 000×50%=2 000(万元)

追加投资所需债务资本=4 000×50%=2 000(万元),此时,债务总额=2 000+1 000=3 000(万元)。

由于2021年净利润600万元小于追加投资所需权益资本2 000万元,因此,该公司2021年不可以给股东派发股利。

②除利润留存外,还需要筹集权益资本=2 000-600=1 400(万元)

计算每股收益相等时的息税前利润:(EBIT-3 000×8%)×(1-25%)/(100+1 400/10)=[(EBIT-3 000×8%)×(1-25%)-1 400×12%]/100

求得:EBIT=624(万元)

③计算财务杠杆系数

a.发行普通股:

财务杠杆系数=EBIT/(EBIT-I)=624/(624-3 000×8%)=1.63

b.发行优先股:

财务杠杆系数=EBIT/[EBIT﹣I-PD/(1-T)]=624/[624-3 000×8%-1 400×12%/(1-25%)]=3.9。

第1634题 下列关于股票股利和股票分割的相同影响的说法中,错误的是( )。

A.都导致每股收益下降

B.都导致每股市价下降

C.都导致每股净资产下降

D.都导致每股面值下降

参考答案:D

解析:发放股票股利不影响每股面值,而股票分割会导致每股面值下降,所以选项D错误。

第1635题 下列关于股票回购的说法中,正确的有( )。

A.股票回购可以降低财务杠杆

B.股票回购可以调节所有权结构

C.股票回购能向市场传递股价被低估的信号

D.股票回购可以避免股利波动带来的负面影响

参考答案:BCD

解析:

股票回购会导致公司资本中所有者权益减少,而负债不变,则提高了财务杠杆。选项A错误。股票回购可以调节所有权结构,公司拥有回购的库存股,可以用来交换被收购或被兼并公司的股票,也可用来满足认股权证持有人认购公司股票或可转换债券持有人转换公司普通股的需要,还可以在执行管理层与员工股票期权时使用,避免发行新股而稀释收益。选项B正确。公司向市场传递股价被低估的信号,通常股票回购会提升股价,稳定股票价格。选项C正确。发放现金股利会影响股价,而股票回购则能避免股利波动带来的负面效应,用暂时的或不稳定的剩余现金流量回购股票,以维持相对稳定的股利支付率。选项D正确。

A.适中型策略

B.保守型策略

C.激进型策略

D.无法确定

参考答案:A

解析:

长期性资产=200+300+500+900+100=2 000(万元),等于长期资金来源2 000万元,所以甲公司的营运资本筹资策略是适中型策略。

第1637题 下列关于适中型流动资产投资政策的特征,不正确的是( )。

A.短缺成本和持有成本大体相等

B.持有成本与短缺成本之和最小

C.流动资产投资规模达到最优

D.较低的流动资产与收入比

参考答案:D

解析:

激进的流动资产投资政策下,流动资产与收入比较低。适中型流动资产投资政策下,流动资产与收入比最优。

A.适中型策略

B.激进型策略

C.无法确定

D.保守型策略

参考答案:B

解析:

长期性资产=300+200+500+1 000+200=2 200(万元),大于长期资金来源2 000万元,所以甲公司的营运资本筹资策略是激进型策略。

第1639题 关于激进型、适中型和保守型营运资本筹资策略,下列说法不正确的是( )。

A.高峰时,三种筹资策略下均有:经营性流动资产=稳定性流动资产+波动性流动资产

B.低谷时,三种筹资策略下均有:经营性流动资产=稳定性流动资产

C.如果高峰时使用了临时性负债资金,则三种筹资策略策在经营高峰时易变现率都小于1

D.低谷时,三种筹资策略下均有:临时性负债=0

参考答案:D

解析:

在经营高峰时,不管采用哪种筹资策略,都有:长期性资金+临时性负债=长期资产+经营流动资产,由于临时性负债大于0,因此(长期性资金-长期资产)小于经营流动资产,易变现率小于1,选项C正确。激进型筹资策略下,经营低谷时临时性负债是大于0的,因此选项D不正确。

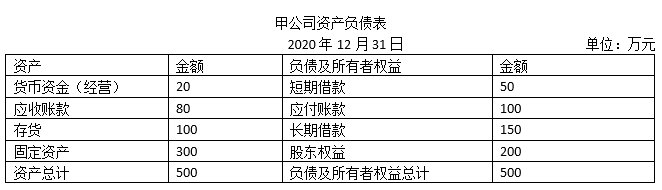

第1640题 甲公司是一家生产和销售冷饮的企业,第一季度和第四季度是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下甲公司资产负债表,该公司的营运资本筹资策略是( )。

A.保守型筹资策略

B.适中型筹资策略

C.激进型筹资策略

D.无法判断

参考答案:C

解析:

稳定性流动资产和长期资产=20+80+100+300=500(万元),经营性流动负债、长期负债和股东权益=500-50=450(万元),稳定性流动资产和长期资产大于经营性流动负债、长期负债和股东权益,属于激进型筹资策略,选项C正确。本题的关键点是长期性资产大于长期性资金来源属于激进型筹资策略的特征。