“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1641题 企业采用保守型流动资产投资策略时,流动资产的( )。

A.持有成本较高

B.短缺成本较高

C.管理成本较低

D.机会成本较低

参考答案:A

解析:

保守型流动资产投资策略需要较多的流动资产投资,其持有成本(主要是机会成本)较高、短缺成本较低。

A.激进型筹资政策

B.适中型筹资政策

C.保守型筹资政策

D.以上都有可能

参考答案:A

解析:

波动性流动资产=(7 000-4 000)×(1-60%)=1 200(万元),临时性负债=(4 000-2 000)×(1-30%)=1 400(万元)。临时性负债大于波动性流动资产,因此采用的是激进型筹资政策。

第1643题 下列关于激进型营运资本筹资策略的表述中,正确的是( )。

A.激进型筹资策略的营运资本小于0

B.激进型筹资策略是一种风险和收益均较低的营运资本筹资策略

C.在营业低谷时,激进型筹资策略的易变现率小于1

D.在营业低谷时,企业不需要短期金融负债

参考答案:C

解析:

营运资本=流动资产–流动负债=(波动性流动资产+稳定性流动资产)-(临时性流动负债+经营性流动负债),在激进型筹资策略下,只是临时性流动负债的数额大于波动性流动资产的数额,并不能得出流动负债大于流动资产的结论,所以,选项A错误;激进型筹资策略是一种风险和收益均较高的营运资本筹资策略,所以,选项B错误;在激进型营运资本筹资策略下,(经营性流动负债+长期债务+股东权益)<(长期资产+稳定性流动资产),即营业低谷时易变现率=[(经营性流动负债+长期债务+股东权益))–长期资产]/稳定性流动资产<1,所以,选项C正确。在激进型营运资本筹资策略下,在营业低谷时尽管没有波动性流动资产,但部分稳定性流动资产需要通过短期金融负债(即临时性流动负债)筹集资金,所以,选项D错误。

第1644题 某企业在营业高峰期的波动性流动资产为180万元,经营性流动负债为30万元,短期金融负债为150万元。下列关于该企业营运资本筹资政策的说法中,不正确的是( )。

A.该企业采用的是适中型营运资本筹资政策

B.该企业在营业低谷时的易变现率大于1

C.该企业在生产经营淡季,可将30万元闲置资金投资于短期有价证券

D.该企业的风险和收益均较低

参考答案:A

解析:

根据短期金融负债(150万元)小于波动性流动资产(180万元)可知,该企业采用的是保守型筹资政策,所以选项A的说法不正确,其他三个选项都是正确的。

第1645题 下列关于适中型营运资本筹资策略的说法中,正确的是( )。

A.临时性流动资产通过自发性流动负债筹集资金

B.长期资产和稳定性流动资产通过股东权益、长期债务和自发性流动负债筹集资金

C.部分波动性流动资产通过股东权益、长期债务和自发性流动负债筹集资金

D.部分临时性流动资产通过自发性流动负债筹集资金

参考答案:B

解析:

适中型筹资策略下波动性流动资产通过临时性流动负债筹集资金,稳定性流动资产和长期资产通过经营性流动负债、长期负债和股东权益筹集资金,所以,选项A、C、D错误,选项B正确。

第1646题 甲公司是季节性生产企业,波动性流动资产等于经营性流动负债和短期金融负债之和。下列关于甲公司营运资本筹资政策的说法中,正确的有( )。

A.甲公司采用的是保守型营运资本筹资政策

B.甲公司在营业低谷时的易变现率小于1

C.甲公司在营业高峰时的易变现率等于1

D.甲公司在生产经营淡季有闲置资金

参考答案:AD

解析:

波动性流动资产大于短期金融负债,甲公司采用的是保守型营运资本筹资政策,选项A正确;波动性流动资产等于经营性流动负债和短期金融负债之和,则:稳定性流动资产+长期资产=长期债务+股东权益,营业低谷时无波动性流动资产,营业低谷时的易变现率=(经营性流动负债+长期债务+股东权益-长期资产)/稳定性流动资产=(经营性流动负债+长期债务+股东权益-长期资产)/(长期债务+股东权益-长期资产)>1,选项B错误;营业高峰时的易变现率=(经营性流动负债+长期债务+股东权益-长期资产)/(波动性流动资产+稳定性流动资产)=(经营性流动负债+长期债务+股东权益-长期资产)/(经营性流动负债+短期金融负债+长期债务+股东权益-长期资产)<1,选项C错误;保守型营运资本筹资政策下,经营性流动负债满足部分波动性流动资产的资金需求,而在生产经营淡季的时候,不存在波动性流动资产,因此经营性流动负债形成的部分资金就会闲置下来,形成闲置资金,选项D正确。

第1647题 某企业的波动性流动资产为120万元,经营性流动负债为20万元,短期金融负债为100万元。下列关于该企业营运资本筹资策略的说法中,正确的有( )。

A.该企业采用的是适中型营运资本筹资策略

B.该企业在营业低谷时的易变现率大于1

C.该企业在营业高峰时的易变现率小于1

D.该企业在生产经营淡季,可将20万元闲置资金投资于短期有价证券

参考答案:BCD

解析:

由于该企业的波动性流动资产(120万元)大于临时性流动负债(100万元),该企业采用的是保守型营运资本筹资策略,所以,选项A错误;根据已知条件:稳定性流动资产+长期资产=长期负债+股东权益,即:稳定性流动资产=长期负债+股东权益-长期资产,营业低谷时的易变现率=(经营性流动负债+长期债务+股东权益-长期资产)/稳定性流动资产>1,选项B正确;营业高峰时的易变现率=(经营性流动负债+长期债务+股东权益-长期资产)/(波动性流动资产+稳定性流动资产),由于波动性流动资产120万元大于经营性流动负债20万元,所以,营业高峰时的易变现率<1,选项C正确;该企业在生产经营淡季,经营性流动负债为20万元可投资于短期有价证券,所以,选项D正确。

第1648题 在激进型筹资政策下,临时性负债的资金用来满足( )

A.全部波动性流动资产的资金需要

B.部分稳定性流动资产和长期资产的资金需要

C.全部稳定性流动资产和长期资产的需要

D.部分权益资本的需要

参考答案:AB

解析:

激进型筹资政策的特点是:临时性负债不但融通全部波动性流动资产的资金需要,还解决部分长期性流动资产和长期资产的资金需要。

第1649题 与采用激进型营运资本筹资政策相比,企业采用保守型营运资本筹资政策时( )。

A.易变现率较高

B.举债和还债的频率较高

C.蒙受短期利率变动损失的风险较高

D.资金成本较高

参考答案:AD

解析:

与激进型筹资政策相比,保守型筹资政策下短期金融负债占企业全部资金来源的比例较小,因此举债和还债频率较低,蒙受短期利率变动损失的风险也较低,选项B、C错误。

第1650题 已知某企业在营业高峰期,波动性流动资产200万元,经营性流动负债100万元,金融性流动负债100万元,下列说法中正确的有( )。

A.保守型筹资策略

B.低谷时易变现率小于1

C.高峰时易变现率小于1

D.低谷时有闲置资金

参考答案:ACD

解析:

由于波动性流动资产大于金融性流动负债,即属于保守型筹资策略,即选项A的说法正确。保守型筹资策略在营业低谷时,稳定性流动资产+长期资产<股东权益+长期债务+经营性流动负债,即稳定性流动资产<股东权益+长期债务+经营性流动负债-长期资产,所以此时易变现率大于1,说明在满足稳定性流动资产后还有闲置资金,选项B不是答案,选项D说法正确。在营业高峰期,由于波动性流动资产+稳定性流动资产+长期资产=金融性流动负债+股东权益+长期债务+经营性流动负债,所以波动性流动资产+稳定性流动资产>股东权益+长期债务+经营性流动负债-长期资产,即高峰期易变现率小于1,选项C说法正确。

A.0

B.6 500

C.12 000

D.18 500

参考答案:A

解析:

现金持有量上限=3×8 000-2×1 500=21 000(元),大于20 000元。根据现金管理的随机模式的含义,如果现金持有量在规定的控制上下限之内,可以不必进行现金与有价证券的转换。

第1652题 假设某企业明年需要现金8 400万元,已知有价证券的报酬率为7%,将有价证券转换为现金的交易成本为150元,则最佳现金持有量和此时的相关最低总成本分别是( )万元。

A.60;4

B.60;4.2

C.80;4.5

D.80;4.2

参考答案:B

解析:

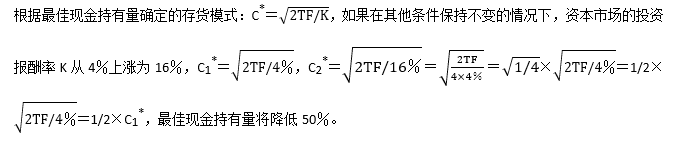

第1653题 甲公司采用存货模式确定最佳现金持有量。如果在其他条件保持不变的情况下,资本市场的投资报酬率从4%上涨为16%,那么企业在现金管理方面应采取的对策是( )。

A.将最佳现金持有量提高29.29%

B.将最佳现金持有量降低29.29%

C.将最佳现金持有量提高50%

D.将最佳现金持有量降低50%

参考答案:D

解析:

第1654题 运用随机模式和成本分析模式计算最佳现金持有量,均会涉及现金的( )。

A.机会成本

B.管理成本

C.短缺成本

D.交易成本

参考答案:A

解析:

在计算最佳现金持有量的成本分析模式中,短缺成本和机会成本均属于相关成本;在计算最佳现金持有量的随机模式中,交易成本和机会成本均属于相关成本。因此,运用随机模式和成本分析模式计算最佳现金持有量,均会涉及现金的机会成本。

第1655题 下列关于现金最优返回线的表述中,正确的是( )。

A.现金最优返回线的确定与企业最低现金每日需求量无关

B.有价证券利息率增加,会导致现金最优返回线上升

C.有价证券的每次固定转换成本上升,会导致现金最优返回线上升

D.当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

参考答案:C

解析:

第1656题 甲公司采用成本分析模式确定最佳现金持有量,下列说法中,正确的有( )。

A.现金机会成本和短缺成本相等时的现金持有量是最佳现金持有量

B.现金机会成本最小时的现金持有量是最佳现金持有量

C.现金机会成本、管理成本和短缺成本之和最小时的现金持有量是最佳现金持有量

D.现金机会成本和管理成本相等时的现金持有量是最佳现金持有量

参考答案:AC

解析:

在成本分析模式下,机会成本、管理成本和短缺成本之和最小的现金持有量,就是最佳现金持有量,由于管理成本是固定成本,在一定范围内不变,也就是现金机会成本和短缺成本相等时的现金持有量是最佳现金持有量。

第1657题 甲公司采用随机模式进行现金管理,确定的最低现金持有量是10万元,现金返回线是40万元,下列操作中正确的有( )。

A.当现金余额为50万元时,应用现金10万元买入有价证券

B.当现金余额为8万元时,应转让有价证券换回现金2万元

C.当现金余额为110万元时,应用现金70万元买入有价证券

D.当现金余额为80万元时,不用进行有价证券与现金之间的转换操作

参考答案:CD

解析:

H=3R-2L=3×40-2×10=100(万元),当现金余额为50万元时,在现金控制上下限之内,不用进行有价证券与现金之间的转换操作,选项A错误;当现金余额为8万元时,小于最低现金持有量10万元,应转让有价证券换回现金32(40-8)万元,选项B错误;当现金余额为110万元时,大于现金持有量上限100万元,应用现金70(110-40)万元买入有价证券,选项C正确;当现金余额为80万元时,在现金控制上下限之内,不用进行有价证券与现金之间的转换操作,选项D正确。

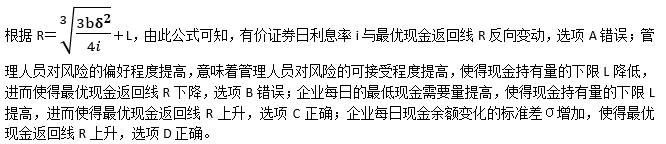

第1658题 某企业采用随机模式控制现金的持有量。下列事项中,能够使最优现金返回线上升的有( )。

A.有价证券的日利息率提高

B.管理人员对风险的偏好程度提高

C.企业每日的最低现金需要量提高

D.企业每日现金余额变化的标准差增加

参考答案:CD

解析:

第1659题 某公司的现金最低持有量为10 000元,现金持有量的上限为25 000元,如果公司现有现金20 000元,则下列说法正确的有( )。

A.现金返回线为17 500元

B.应该投资有价证券

C.不应该投资有价证券

D.现金返回线为15 000元

参考答案:CD

解析:

据题意可知,L=10 000(元),H=25 000(元),代入H=3R-2L可知,R=(10 000×2+25 000)/3=15 000(元),由于公司现有现金20 000元没有达到现金控制的上限25 000元,所以,企业不应该用现金购买有价证券。

第1660题 存货模式和随机模式是确定最佳现金持有量的两种方法,对这两种方法的以下表述中,正确的有( )。

A.两种方法都考虑了现金的交易成本和机会成本

B.存货模式简单、直观,比随机模式有更广泛的适用性

C.随机模式可以在企业现金未来需要总量和收支不可预测的情况下使用

D.随机模式确定的现金持有量,更易受到管理人员主观判断的影响

参考答案:ACD

解析:

根据存货模式确定的最佳现金持有量,虽然简单、直观,但是在实际工作中由于对未来的现金需求总量很难预测,同时该模式假设每次转换现金的数量相同也很难成立,也就限制了该模式在实际工作中的应用。存货模式和随机模式(最优现金返回线公式中)在确定最佳现金持有量时都考虑了交易成本和机会成本。随机模式可以在企业现金未来需要总量和收支不可预测的情况下使用,但是对于现金持有量下限的确定,更易受到管理人员主观判断的影响。