“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1681题 存货订货量决策中,下列关于保险储备的表述正确的有( )。

A.保险储备增加,存货的缺货损失减小

B.保险储备增加,存货中断的概率变小

C.保险储备增加,存货的再订货点降低

D.保险储备增加,存货的储存成本提高

参考答案:ABD

解析:

较高的保险储备可降低存货中断的概率和存货中断的损失,即降低缺货损失,但也增加了存货的储存成本。因此,选项A、B、D正确。再订货点=预计交货期内的需求+保险储备,因此保险储备增加,存货的再订货点提高,选项C错误。

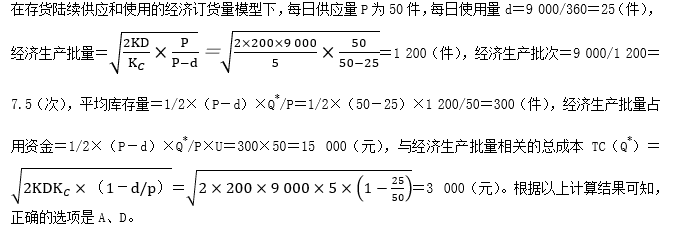

A.经济生产批量为1 200件

B.经济生产批次为每年12次

C.经济生产批量占用资金为30 000元

D.与经济生产批量相关的总成本是3 000元

参考答案:AD

解析:

第1683题 下列各项中,属于存货变动储存成本的有( )。

A.存货的变质损失

B.储存存货仓库的折旧费

C.存货的保险费用

D.存货占用资金的应计利息

参考答案:ACD

解析:

固定储存成本与存货储存数额的多少没有直接联系;而变动储存成本则与存货储存数额成正比例变动关系。仓库的折旧费与存货储存数额的多少没有直接联系,因此属于存货的固定储存成本,其余三项均与存货储存数额成正比例变动关系,因此都属于存货的变动储存成本。

第1684题 下列各项因素中,对存货的经济订货量没有影响的有( )。

A.订货提前期

B.送货期

C.每日耗用量

D.保险储备量

参考答案:AD

解析:

根据存货陆续供应和使用模型下的存货经济订货量的计算公式可知,影响存货经济订货量的因素有5个,即:存货全年总的需求量、一次订货变动成本、单位存货年变动储存成本、每日耗用量和每日送货量,即送货期(Q/P)对存货的经济订货量也有影响。订货提前期和保险储备量均对经济订货量没有影响。

第1685题 在存货的管理中与建立保险储备量无关的因素有( )。

A.缺货成本

B.储存成本

C.购置成本

D.订货成本

参考答案:CD

解析:

合理的保险储备量是指能使缺货成本和储存成本之和最小。确定保险储备量的相关计算与缺货成本、储存成本有关,但与购置成本、订货成本无关。

A.放弃甲供应商的放弃现金折扣成本是36.73%

B.放弃乙供应商的放弃现金折扣成本是36.73%

C.应该放弃现金折扣,进行短期投资

D.不应该放弃现金折扣

参考答案:AC

解析:

放弃甲供应商的放弃现金折扣成本=[2%/(1-2%)]×[360/(30-10)]=36.73%,放弃乙供应商的放弃折扣成本=[1%/(1-1%)]×[360/(30-20)]=36.36%。所以,选项A正确,选项B不正确。由于放弃现金折扣成本都低于短期投资的收益率40%,所以应该放弃现金折扣,选项C正确、选项D不正确。

第1687题 放弃现金折扣的成本受折扣百分比、折扣期和信用期的影响。下列各项中,按单利计算使放弃现金折扣成本提高的情况有( )。

A.信用期、折扣期不变,折扣百分比提高

B.折扣期、折扣百分比不变,信用期延长

C.折扣百分比不变,信用期和折扣期等量延长

D.折扣百分比、信用期不变,折扣期延长

参考答案:AD

解析:

本题的主要考查点是影响放弃现金折扣成本的因素。按单利计算放弃现金折扣的机会成本=折扣百分比/(1-折扣百分比)×360/(信用期-折扣期),由此式可知:折扣期与放弃现金折扣的机会成本同方向变动;信用期与放弃现金折扣的机会成本反方向变动。计算公式的分子、分母同时除以折扣百分比,然后根据变形后的公式即可看出折扣百分比与放弃现金折扣的机会成本同方向变动,选项A、D正确,选项B、C错误。

A.5.55%

B.7.39%

C.6.39%

D.6.05%

参考答案:C

解析:该笔贷款的实际成本=年资金占用费/筹资净额=[3 000×6%+(5 000-3 000)×0.5%]/(3 000-5 000×0.5%)=6.39%。

第1689题 供货商向甲公司提供的信用条件是“2/30,N/90”。一年按360天计算,不考虑复利。甲公司放弃现金折扣的成本是( )。

A.12.24%

B.12%

C.12.88%

D.12.62%

参考答案:A

解析:

选项A正确,放弃现金折扣成本=折扣百分比/(1-折扣百分比)×360/(信用期-折扣期)=2%/(1-2%)×360/(90-30)=12.24%。

第1690题 下列各项借款企业支付银行贷款利息的方法中,有效年利率高于报价利率的方法有( )。

A.收款法

B.贴现法

C.加息法

D.补偿性余额

参考答案:BC

解析:一般来讲,借款企业可以用三种方法支付银行贷款利率:收款法、贴现法、加息法,其中贴现法和加息法的有效年利率高于报价利率。注意,补偿性余额不是借款企业支付银行贷款利息的方法。

第1691题 甲公司借入名义年利率为10%的银行借款5 000万元,分4个季度等额偿还本息,则按照加息法计算的该借款的有效年利率为( )。

A.20%

B.10.25%

C.21%

D.10%

参考答案:A

解析:按照加息法计算的该借款的有效年利率=10%×2=20%。

A.6%

B.6.33%

C.6.67%

D.7.04%%

参考答案:D

解析:实际税前资本成本=(600×6%+400×0.5%)/[600×(1-10%)]×100%=7.04%。

第1693题 甲公司计划贷款,期限为1年,银行要求按照贷款额的20%保持补偿性余额,同时采用贴现法付息。已知贷款年利率为5%,则该项贷款的有效年利率为( )。

A.5.26%

B.6.67%

C.6.25%

D.6.89%

参考答案:B

解析:该项贷款的有效年利率=5%/(1-20%-5%)=6.67%。或者:假设贷款额为100万元,则需要保持20万元的补偿性余额,同时在取得贷款时要从本金中扣除5万元的利息,因此,企业实际可供支配的资金只有100-20-5=75(万元),支付的利息为5万元,所以,有效年利率为5/75×100%=6.67%。

第1694题 甲公司向银行借款900万元,年利率为8%,期限1年,到期还本付息,银行要求按借款金额的15%保持补偿余额(银行按2%付息),该借款的有效年利率为( )。

A.7.70%

B.9.06%

C.9.41%

D.10.10%

参考答案:B

解析:年利息=900×8%-900×15%×2%=72-2.7=69.3(万元),实际借款额=900×(1-15%)=765(万元),因此有效年利率=69.3/765=9.06%。

第1696题 (2)计算X材料不同保险储备量的年相关总成本,并确定最佳保险储备量。

参考答案:见解析

解析:

(2)每天平均需求量=3600/360=10(吨)

当保险储备B=0时,TC(S、B)=30×(10%×10+10%×10×2)×1 000=90 000(元)

当保险储备B=10吨时,TC(S、B)=30×(10%×10)×1 000+10×300=33 000(元)

当保险储备B=20吨时,TC(S、B)=20×300=6 000(元)

因为当保险储备量为20吨时,保险储备的年相关总成本最低,所以最佳保险储备量为20吨。

第1699题 (1)如采用方案1,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资策略。

参考答案:见解析

解析:

(1)在营业低谷时的易变现率=(3400-1 875)/1 250×100%=122%

在营业高峰时的易变现率=(3 400-1875)/(1 250+650)×100%=80.26%

由于:股东权益资本+长期债务+经营性流动负债=3 400万元,稳定性流动资产+固定资产=1 250+1 875=3 125(万元),即长期资金来源大于长期性资产占用(在这里,稳定性流动资产视同长期性资产),其资金节余用于满足部分波动性流动资产的需要,方案1采用的是保守型营运资本筹资策略。

第1700题 (2)如采用方案2,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资策略。

参考答案:见解析

解析:

(2)在营业低谷时的易变现率=(3000-1 875)71 250×100%=90%

在营业高峰时的易变现率=(3 000-1875)/(1 250+650)×100%=59.21%

由于:股东权益资本+长期债务+经营性流动负债=3 000万元,稳定性流动资产+固定资产=1 250+1 875=3 125(万元),即长期资金来源小于长期性资产占用(在这里,稳定性流动资产视同长期性资产),其资金缺口需要部分临时性流动负债来满足,方案2采用的是激进型营运资本筹资策略。