“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1722题 要求:假设该投资要求的必要报酬率为8.9597%,公司应否改变信用政策?

参考答案:见解析

解析:

本题有两种基本解题思路:

方法一:分别计算信用政策改变前后两方案的收入和成本,然后按照“税前损益=收入-成本”,计算两个方案的税前损益,比较其大小,采纳税前损益较大的方案。

原方案赊销收入=360×450/45=3600(万元)

原方案营业收入=3 600/75%=4800(万元)

原方案销售毛利=4 800×(1-70%)=1 440(万元)

原方案应收账款占用资金=450×70%=315(万元)

原方案应收账款占用资金应计利息=315×8.9597%=28.22(万元)

原方案存货占用资金应计利息=560×8.9597%=50.17(万元)

原方案其他有关费用=200+300=500(万元)

原方案税前损益=1 440-28.22-50.17-500=861.61(万元)

新方案营业收入=4 800×(1+20%)=5 760(万元)

新方案销售毛利=5 760×(1-70%)=1 728(万元)

新方案赊销收入=5 760×90%=5184(万元)

新方案应收账款占用资金应计利息=(5 184/360)×60×70%×8.9597%=54.19(万元)

存货周转率=(4 800×70%)/560=6(次)

新方案存货期末余额=5 760×70%/6=672(万元)

新方案存货占用资金应计利息=672×8.9597%=60.21(万元)

新方案其他有关费用=380+300=680(万元)

新方案税前损益=1 728-54.19-60.21-680=933.60(万元)

新方案税前损益大于原方案,因此应改变信用政策。

方法二:计算信用政策改变后增加的收入与增加的成本的差额,如果增加的收入大于增加的成本,即增加的税前损益大于0,则新方案可行,否则,原方案可行。

增加的营业收入=4 800×20%=960(万元)

增加的销售毛利=4 800×20%×(1-70%)=288(万元)

应收账款增加多占用资金应计利息=54.19-28.22=25.97(万元)

因为销售成本率不变,销售成本与营业收入一样,增长20%,又由于存货周转率不变,所以存货增加20%,则存货增加多占用资金应计利息=560×20%×8.9597%=10.03(万元)

其他有关费用增加=380-200=180(万元)

改变信用政策增加的税前损益=288-25.97-10.03-180=72(万元)

改变信用政策增加的税前损益大于0,因此应改变信用政策。

注意:两种方法结果差异是由尾数差异导致的。

第1723题 (1)计算改变信用政策前的平均收现期、应收账款占用资金的应计利息、存货占用资金的应计利息、现金折扣成本及收账费用。

参考答案:见解析

解析:

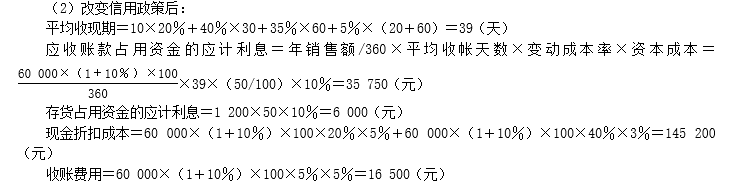

(1)改变信用政策前:

平均收现期=30×30%+50%×60+20%×(30+60)=57(天)

应收账款占用资金的应计利息=年销售额/360×平均收账天数×变动成本率×资本成本=[(60 000×100)/360]×57×(50/100)×10%=47 500(元)

存货占用资金的应计利息=1 000×50×10%=5 000(元)

现金折扣成本=60 000×100×30%×2%=36 000(元)

收账费用=60 000×100×20%×2%=24 000(元)

第1725题 (3)计算改变信用政策后的税前损益增加额,并判断D公司是否应该实施新的信用政策。

参考答案:见解析

解析:

(3)营业收入增加额=60000×10%×100=600 000(元)

进货成本增加额=60 000×10%×50=300 000(元)

收账费用增加额=16 500-24000=-7 500(元)

应收账款占用资金的应计利息增加额=35 750-47 500=-11 750(元)

存货占用资金的应计利息增加额=6 000-5 000=1 000(元)

现金折扣成本增加额=145 200-36000=109 200(元)

改变信用政策后的税前损益增加=营业收入增加额–进货成本增加额-收账费用增加额-应收账款占用资金的应计利息增加额-存货占用资金的应计利息增加额-现金折扣成本增加额=600 000-300 000-(-7500)-(-11 750)-1 000-109 200=209 050(元)

由于改变信用政策后增加的税前损益大于零,因此,D公司应该实施新的信用政策。

第1731题 (6)计算每年与储备存货相关的总成本。

参考答案:见解析

解析:

(6)每年的存货总成本=每年与经济订货量无关的存货总成本+每年与经济订货量相关的存货总成本=(购置成本+固定订货成本+固定储存成本+保险储备成本)+相关的最低总成本=(10 000×395+10 760+3000×12+2 500+100×52.5)+21 000=4 025 510(元)。

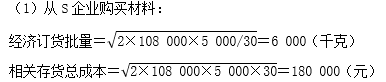

第1734题 (3)基于成本最优原则。判断丙公司应该选择哪家企业作为供应商。

参考答案:见解析

解析:

(3)基于成本最优原则,从T企业购买材料的相关存货总成本小于从S企业购买材料的相关存货总成本,因此应该选择T企业作为供应商。

第1736题 (1)计算甲公司2019年、2020年的权益净利率,评价甲公司2020年是否完成业绩目标。

参考答案:见解析

解析:

(1)2019年的权益净利率=1 920/12 000×100%=16%

2020年的权益净利率=2225/12 500×100%=17.8%

由于2020年的权益净利率高于2019年的权益净利率,2020年完成了业绩目标。

第1737题 (2)使用管理用财务分析体系,计算影响甲公司2019年、2020年权益净利率高低的3个驱动因素,定性分析甲公司2020年的经营管理业绩和理财业绩是否得到提高。

参考答案:见解析

解析:

(2)根据改进的杜邦分析体系,影响权益净利率高低的3个驱动因素分别为净经营资产净利率、税后利息率和净财务杠杆。

2019年净经营资产净利率=2640/20 000×100%=13.2%

2020年净经营资产净利率=3300/25 000×100%=13.2%

2019年税后利息率=720/8000×100%=9%

2020年税后利息率=1 075/12500×100%=8.6%

2019年净财务杠杆=8 000/12000=0.67

2020年净财务杠杆=12500/12 500=1

反映经营管理业绩的指标是净经营资产净利率,与2019年相比,2020年的净经营资产净利率并没有提高,因此,2020年的经营管理业绩没有提高;反映理财业绩的指标是杠杆贡献率,2019年的杠杆贡献率=(13.2%-9%)×0.67=2.81%,2020年的杠杆贡献率=(13.2%-8.6%)×1=4.6%,由此可见,2020年的杠杆贡献率比2019年提高了,因此,2020年的理财业绩提高了。

第1738题 (3)计算甲公司2019年末、2020年末的易变现率,分析甲公司2019年、2020年采用了哪种营运资本筹资策略。如果营运资本筹资策略发生变化,给公司带来什么影响?

参考答案:见解析

解析:

(3)2019年的易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产=[(12 000+8 000+2 000)-16 000]/6 000=1

2020年的易变现率=[(12 500+10 000+2 500)-20 000]/7 500=0.67

由于2019年的易变现率=1,2020年的易变现率=0.67<1,甲公司2019年采用的是适中型营运资本筹资策略,2020年采用的是激进型营运资本筹资策略。

一方面,由于短期金融负债的资本成本一般低于长期负债和股东权益资本的资本成本,而激进型筹资策略下短期金融负债所占比重较大,营运资本筹资策略的变化使得企业的资本成本降低,收益提高。所以营运资本筹资策略的变化使得企业的理财收益增加。另一方面,短期金融负债的还本付息压力大于长期负债和股东权益资本,所以财务风险增加。

第1739题 (4)计算2020年股东要求的必要报酬率(提示:需要考虑资本结构变化的影响)。

参考答案:见解析

解析:

(4)2019年的必要报酬率=16%=4%+权益贝塔值×(12%-4%)

2019年的权益贝塔值=(16%-4%)/(12%-4%)=1.5

2019年的资产贝塔值=1.5/[1+(1-25%)×8 000/12 000]=1

2020年的权益贝塔值=1×[1+(1-25%)×12 500/12500]=1.75

2020年股东要求的必要报酬率=4%+1.75×(12%-4%)=18%