“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

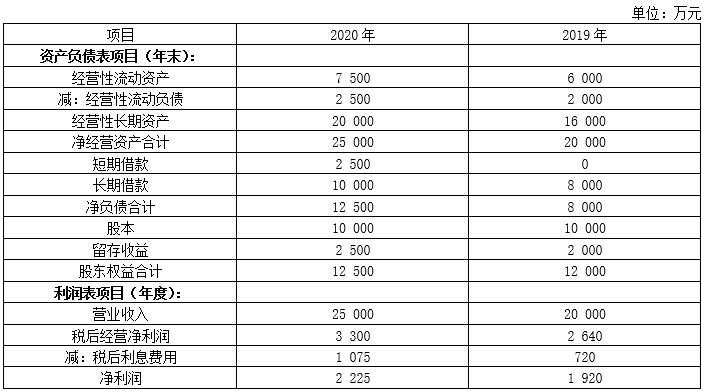

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2020年度业绩进行评价。主要的管理用财务报表数据如下。

股东采用权益净利率作为业绩评价指标对甲公司进行业绩评价:2020年的权益净利率超过2019年的权益净利率即视为完成业绩目标。

已知无风险报酬率为4%,平均风险股票的报酬率为12%。2019年权益投资要求的必要报酬率为16%。

甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及的资产负债表数据均使用其各年末数据。

要求:

(3)计算甲公司2019年末、2020年末的易变现率,分析甲公司2019年、2020年采用了哪种营运资本筹资策略。如果营运资本筹资策略发生变化,给公司带来什么影响?

知识点:第十二章 营运资本管理

参考答案:见解析

解析:

(3)2019年的易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产=[(12 000+8 000+2 000)-16 000]/6 000=1

2020年的易变现率=[(12 500+10 000+2 500)-20 000]/7 500=0.67

由于2019年的易变现率=1,2020年的易变现率=0.67<1,甲公司2019年采用的是适中型营运资本筹资策略,2020年采用的是激进型营运资本筹资策略。

一方面,由于短期金融负债的资本成本一般低于长期负债和股东权益资本的资本成本,而激进型筹资策略下短期金融负债所占比重较大,营运资本筹资策略的变化使得企业的资本成本降低,收益提高。所以营运资本筹资策略的变化使得企业的理财收益增加。另一方面,短期金融负债的还本付息压力大于长期负债和股东权益资本,所以财务风险增加。