“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

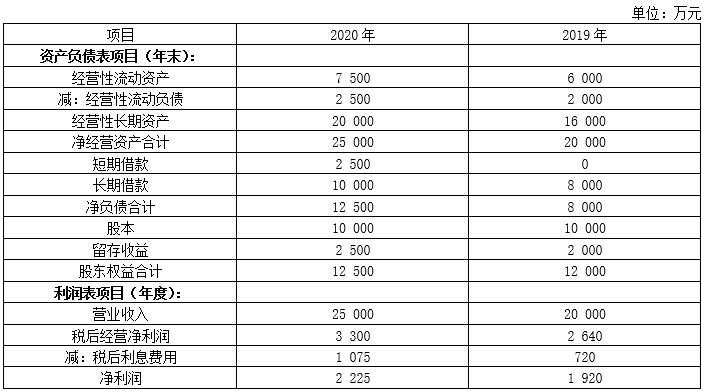

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2020年度业绩进行评价。主要的管理用财务报表数据如下。

股东采用权益净利率作为业绩评价指标对甲公司进行业绩评价:2020年的权益净利率超过2019年的权益净利率即视为完成业绩目标。

已知无风险报酬率为4%,平均风险股票的报酬率为12%。2019年权益投资要求的必要报酬率为16%。

甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及的资产负债表数据均使用其各年末数据。

要求:

(2)使用管理用财务分析体系,计算影响甲公司2019年、2020年权益净利率高低的3个驱动因素,定性分析甲公司2020年的经营管理业绩和理财业绩是否得到提高。

知识点:第十二章 营运资本管理

参考答案:见解析

解析:

(2)根据改进的杜邦分析体系,影响权益净利率高低的3个驱动因素分别为净经营资产净利率、税后利息率和净财务杠杆。

2019年净经营资产净利率=2640/20 000×100%=13.2%

2020年净经营资产净利率=3300/25 000×100%=13.2%

2019年税后利息率=720/8000×100%=9%

2020年税后利息率=1 075/12500×100%=8.6%

2019年净财务杠杆=8 000/12000=0.67

2020年净财务杠杆=12500/12 500=1

反映经营管理业绩的指标是净经营资产净利率,与2019年相比,2020年的净经营资产净利率并没有提高,因此,2020年的经营管理业绩没有提高;反映理财业绩的指标是杠杆贡献率,2019年的杠杆贡献率=(13.2%-9%)×0.67=2.81%,2020年的杠杆贡献率=(13.2%-8.6%)×1=4.6%,由此可见,2020年的杠杆贡献率比2019年提高了,因此,2020年的理财业绩提高了。