“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

A.供电车间分配给燃气车间的成本费用为0.4万元

B.燃气车间分配给供电车间的成本费用为2万元

C.供电车间对外分配的成本费用为13.6万元

D.燃气车间对外分配的成本费用为28万元

参考答案:ABC

解析:

供电车间分配率是12/30=0.4.供电车间分配给燃气车间的成本费用为0.4×1=0.4(万元),所以选项A正确;燃气车间的分配率为30/15=2,燃气车间分配给供电车间的成本费用为2×1=2(万元),所以选项B正确;供电车间对外分配的成本费用=12-0.4+2=13.6(万元),所以选项C正确;燃气车间对外分配的成本费用=30-2+0.4=28.4(万元),所以选项D不正确。

A.月末在产品数量为140件

B.完工产品成本为3 200元

C.期末在产品成本为700元

D.期末在产品成本为400元

参考答案:ABC

解析:

月末在产品数量=100+440-400=140(件),分配率=(400+3 500)/(400×8+140×5)=1,期末在产品成本=140×5×1=700(元),完工产品成本=400×8×1=3 200(元)。

A.直接人工费用和制造费用的在产品约当产量为40件

B.完工产品负担的直接材料费用为40 000元

C.完工产品负担的直接人工费用为8 000元

D.在产品负担的制造费用为2 000元

参考答案:ABCD

解析:

完工产品负担的直接材料费用=5 600/(200+80)×200=40 000(元),在产品负担的直接材料费用=56 000/(200+80)×80=16 000(元);直接人工费用和制造费用的在产品约当产量=80×50%=40(件),完工产品负担的直接人工费用=9 600/(200+40)×200=8 000(元),在产品负担的直接人工费用=9 600/(200+40)×40=1 600(元);完工产品应负担的制造费用=12 000/(200+40)×200=10 000(元),在产品负担的制造费用=12 000/(200+40)×40=2 000(元)。

A.90

B.120

C.130

D.150

参考答案:C

解析:

第1道工序的在产品的总体完工程度=20×50%/100=10%,第2道工序的在产品的总体完工程度=(20+80×50%)/100=60%,月末在产品的约当产量=100×10%+200×60%=130(件)。

A.100

B.120

C.200

D.220

参考答案:D

解析:

月末在产品材料的约当产量=100×(20/100)+200×[(20+80)/100]=220(件)

参考答案:见解析

解析:

(1)分配直接材料成本:

本月新增产品的约当总产量=20×(1-100%)+(100-20)+40=120(件)

分配率=9600/120=80(元/件)

完工产品负担的直接材料成本=1200+(100-20)×80=7600(元)

月末在产品负担的直接材料成本=40×80=3200(元)

(2)分配直接人工成本:

本月新增产品的约当总产量=20×(1-50%)+(100-20)+40×40%=106(件)

分配率=7420/106=70(元/件)

完工产品负担的直接人工成本=2500+[20×(1-50%)+(100-20)]×70=8800(元)

月末在产品负担的直接人工成本=40×40%×70=1120(元)

(3)分配制造费用:

本月新增产品的约当总产量=20×(1-50%)+(100-20)+40×40%=106(件)

分配率=4240/106=40(元/件)

完工产品负担的制造费用=1800+[20×(1-50%)+(100-20)]×40=5400(元)

月末在产品负担的制造费用=40×40%×40=640(元)

(4)完工产品总成本=7600+8800+5400=21800(元)

月末在产品总成本=3200+1120+640=4960(元)。

A.0.70

B.0.72

C.0.75

D.0.85

参考答案:C

解析:

直接分配法是指将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品,即不考虑辅助生产内部相互提供的劳务量。供电车间的分配率=供电车间生产费用总额/[供电车间供电总量-锅炉车间耗用的电量]=315000/(450000-30000)=0.75(元/度)。

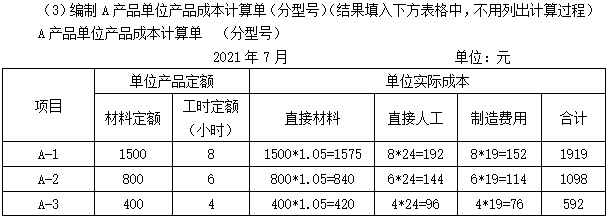

第1768题 以上背景内容

参考答案:见解析

解析:

完工产品直接材料定额成本=1000×1500+2000×800+400×400=3260000(元)

直接材料成本分配率=4714500/(3260000+1230000)=1.05

完工产品直接材料成本=3260000×1.05=3423000(元)

月末在产品直接材料成本=1230000*1.05=1291500(元)

完工产品定额工时=1000×8+2000×6+400×4=21600(小时)

直接人工成本分配率=619200/(21600+4200)=24

完工产品直接人工成本=21600×24=518400(元)

月末在产品直接人工成本=4200×24=100800(元)

制造费用分配率=490200/(21600+4200)=19

完工产品制造费用=21600×19=410400(元)

月末在产品直接人工成本=4200×19=79800(元)

第1769题 品种法的特点有( )。

A.成本计算对象是产品品种

B.一般定期计算产品成本

C.一般不存在完工产品与在产品之间分配费用的问题

D.成本计算期和产品的生产周期基本一致

参考答案:AB

解析:

品种法的特点有:成本计算对象是产品品种;一般定期(每月月末)计算产品成本;如果企业月末有在产品,要将生产费用在完工产品和在产品之间进行分配。选项C、D是分批法的特点。

第1770题 成本计算期与产品生产周期基本一致,而与核算报告期不一致,这样的成本计算方法是指( )。

A.品种法

B.分步法

C.分批法

D.订单法

参考答案:CD

解析:

分批法又称为订单法。分批法下,产品成本的计算是与生产任务通知单的签发和生产任务的完成紧密配合的,因此产品成本计算是不定期的。成本计算期与产品生产周期基本一致,而与核算报告期不一致。

第1771题 甲制药厂正在试制生产某流感疫苗。为了核算此疫苗的试制生产成本,该企业最适合选择的成本计算方法是( )。

A.品种法

B.分步法

C.分批法

D.品种法与分步法相结合

参考答案:C

解析:

产品成本计算的分批法主要适用于单件小批类型的生产,也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。

第1772题 下列关于平行结转分步法的说法中,正确的是( )。

A.平行结转分步法适用于经常对外销售半成品的企业

B.平行结转分步法有利于考察在产品存货资金占用情况

C.平行结转分步法有利于各步骤在产品的实物管理和成本管理

D.平行结转分步法在产品是尚未最终完成的产品

参考答案:D

解析:

逐步结转分步法适用于经常对外销售半成品的企业,选项A错误。平行结转分步法不能全面地反映各步骤生产耗费的水平,不利于各步骤的成本管理,同时,半成品成本的结转同其实物结转相脱节,不能为各步骤在产品的实物管理和资金管理提供资料,选项B、C错误。

A.“加工车间”正在加工的在产品

B.“装配车间”正在加工的在产品

C.“装配车间”已经完工的半成品

D.“油漆车间”正在加工的在产品

参考答案:BCD

解析:在平行结转分步法下,每一生产车间的生产费用要在其完工产品与月末在产品之间进行分配。这里的“完工产品”是指企业最后完工的产成品;这里的“在产品”是指各车间尚未加工完成的在产品和各车间已完工但尚未最终加工完成的产品,即广义的在产品。就本题而言,第二个车间的“广义在产品”,包括第二个车间已经开始加工但尚未加工完成的在产品和第二个车间已完工但第三个车间尚未最终加工完成的在产品。换句话说,凡是“经过”该步骤加工,但尚未最终完工形成产成品的,都属于该车间的“广义在产品”。因此选项B、C、D正确。本题考查的是平行结转分步法下“广义在产品”的含义,注意与逐步结转分步法下“狭义在产品”的区别。

第1774题 下列各种分步法中,不必进行成本还原的有( )。

A.平行结转分步法

B.分项结转分步法

C.综合结转分步法

D.逐步结转分步法

参考答案:AB

解析:逐步结转分步法包括分项结转分步法和综合结转分步法,在综合结转分步法中,由于半成品成本是综合结转的,不能直接提供按原始成本项目反映的产成品成本资料,所以,需要进行成本还原。而平行结转分步法和分项结转分步法中,能直接提供按原始成本项目反映的产成品成本资料,所以,不需要进行成本还原。

第1775题 企业采用分步法计算产品成本时,可根据生产特点和管理要求选择逐步结转分步法或平行结转分步法。下列关于这两种方法的说法中,正确的有( )。

A.对外销售半成品的企业应采用逐步结转分步法

B.逐步分项结转分步法需要进行成本还原

C.逐步结转分步法能全面反映各生产步骤的生产耗费水平

D.平行结转分步法能提供各步骤半成品存货资金占用信息

参考答案:AC

解析:

逐步结转分步法计算各步骤半成品成本,便于计算外售半成品成本,选项A正确。逐步分项结转分步法不需要进行成本还原,选项B错误。逐步结转分步法能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求,选项C正确。平行结转分步法下各个步骤的产品成本不包括所耗上一步骤半成品的费用,不能全面反映各步骤产品的生产耗费水平(第一步骤除外),不能提供各步骤半成品存货资金占用信息,选项D错误。

第1776题 使用股票市价比率模型进行企业价值评估时,通常需要确定一个关键因素,并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是( )。(2011年)

A.修正市盈率的关键因素是每股收益

B.修正市盈率的关键因素是股利支付率

C.修正市净率的关键因素是股东权益净利率

D.修正市销率的关键因素是增长率

参考答案:C

解析:

修正市盈率的关键因素是增长率,修正市净率的关键因素是股东权益净利率,修正市销率的关键因素是营业净利率。

第1777题 下列关于成本计算分步法的表述中,正确的是( )。

A.逐步结转分步法不利于各步骤在产品的实物管理和成本管理

B.当企业经常对外销售半成品时,应采用平行结转分步法

C.采用逐步分项结转分步法时,无须进行成本还原

D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

参考答案:C

解析:选项A是错误的:逐步结转分步法下半成品实物结转与成本结转相一致,有利于加强对各步骤在产品的实物管理和资金管理;选项B是错误的:平行结转分步法不计算半成品成本,因此,当企业经常对外销售半成品时不应采用此方法,而应采用逐步结转分步法;选项C是正确的:逐步分项结转分步法是将各步骤所耗用的上一步骤半成品成本,按照成本项目分项转入该步骤产品成本明细账的各个成本项目,可以直接、正确地提供按原始成本项目反映的产品成本资料,因此,无须进行成本还原;选项D是错误的:平行结转分步法下每个生产步骤的生产费用要在其最终完工产成品与月末在产品之间分配。

第1778题 下列有关分批法和分步法的表述中,不正确的是( )。

A.分批法一般不存在完工产品与在产品之间分配费用的向题

B.分批法主要适用于单件小批类型的生产,也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等

C.分步法适用于大量大批的多步骤生产

D.分步法需要进行成本还原

参考答案:D

解析:逐步分项结转法和平行结转分步法不需要成本还原,选项D不正确。

第1779题 下列成本核算方法中,不利于考查企业各类存货资金占用情况的是( )。

A.品种法

B.分批法

C.逐步结转分步法

D.平行结转分步法

参考答案:D

解析:平行结转分步法下,不能提供各个步骤的半成品成本资料,因此不利于考查企业各类半成品资金占用情况。

第1780题 (1)按照X、Y产品当月实际工时比例分配基本生产车间本月生产工人工资。

参考答案:见解析

解析:

(1)生产工人工资分配率=30000/(30 000+45 000)=0.4(元/小时)

X产品分配基本生产车间本月生产工人工资=30 000×0.4=12 000(元)

Y产品分配基本生产车间本月生产工人工资=45 000×0.4=18 000(元)