“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

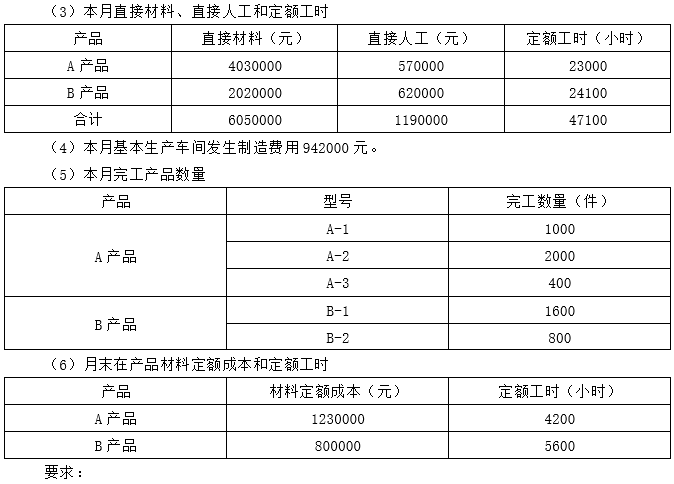

甲公司是一家制造业企业,下设一基本生产车间,生产A、B两种产品。A、B产品分别由不同的班组加工,领用不同的材料。A产品有A-1、A-2和A-3三种型号,加工工艺、耗用材料基本相同;B产品有B-1和B-2两种型号,工工艺、耗用材料基本相同。公司采用品种法计算产品成本,直接材料、直接人工直接计入A、B产品,制造费用按当月定额工时在A、B产品之间分配。原材料在开工时一次投入,直接人工、制造费用随加工进度陆续发生。公司先分配完工产品与月末在产品成本,再在同一产品不同型号之间分配完工产品成本,均采用定额比例法。

2021年7月相关资料如下:

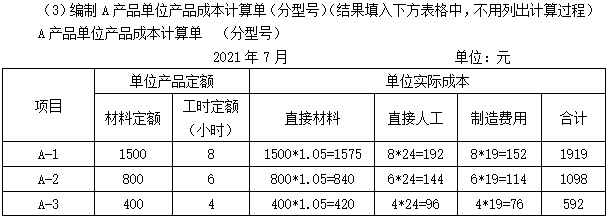

(1)单位完工产品定额

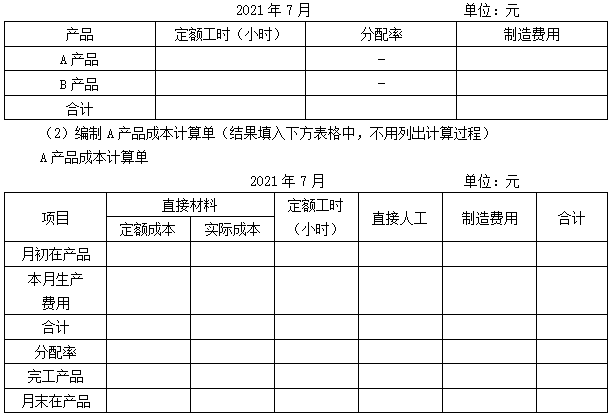

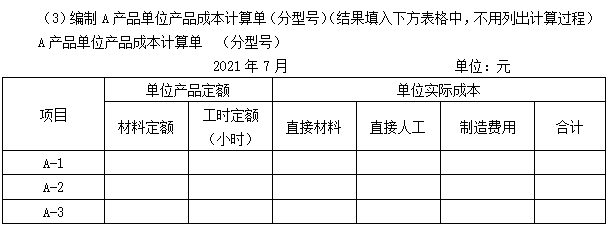

(1)编制制造费用分配表(结果填入下方表格中,不用列出计算过程)

制造费用分配表

以上背景内容

知识点:第十三章 产品成本计算

参考答案:见解析

解析:

完工产品直接材料定额成本=1000×1500+2000×800+400×400=3260000(元)

直接材料成本分配率=4714500/(3260000+1230000)=1.05

完工产品直接材料成本=3260000×1.05=3423000(元)

月末在产品直接材料成本=1230000*1.05=1291500(元)

完工产品定额工时=1000×8+2000×6+400×4=21600(小时)

直接人工成本分配率=619200/(21600+4200)=24

完工产品直接人工成本=21600×24=518400(元)

月末在产品直接人工成本=4200×24=100800(元)

制造费用分配率=490200/(21600+4200)=19

完工产品制造费用=21600×19=410400(元)

月末在产品直接人工成本=4200×19=79800(元)