“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1781题 (2)计算本月基本生产车间的制造费用,按照X、Y产品当月实际工时比例分配。

参考答案:见解析

解析:

(2)制造费用分配率=[40 000×(1+2.5%)+5 000+10 000+4000]/(30 000+45 000)=0.8(元/小时)

X产品分配制造费用=30 000×0.8=24 000(元)

Y产品分配制造费用=45 000×0.8=36 000(元)

第1784题 (2)计算A、B产品的单位成本。

参考答案:见解析

解析:

(2)A、B两种产品的产量比例为6∶5,所以A产品产量=88 000×6/(6+5)=48 000(千克),B产品产量=88000×5/(6+5)=40 000(千克)

A产品可变现净值=48 000×8.58=411 840(元)

B产品可变现净值=40 000×(7.2-0.336)=274 560(元)

A产品应分配的成本=572 000×411 840/(411 840+274 560)=343200(元)

A产品单位成本=343 200/48 000=7.15(元/千克)

B产品应分配的成本=572 000×274 560/(411 840+274 560)=228800(元)

B产品单位成本=228 800/40 000+0.336=6.056(元/千克)。

第1785题 (1)按消耗量比例在甲、乙产品之间分配本期费用。

参考答案:见解析

解析:

(1)分配本期费用

①直接材料费用分配:

分配率=8 400/(2 400+1 800)=2(元/千克)

甲产品应分配材料费用=2 400×2=4800(元)

乙产品应分配材料费用=1 800×2=3600(元)

②直接人工分配:

分配率=4 960/(700+540)=4(元/小时)

甲产品应分配直接人工=700×4=2800(元)

乙产品应分配直接人工=540×4=2160(元)

③制造费用汇集分配:

本期发生额=600+1 600+500+400=3 100(元)

分配率=3 100/(700+540)=2.5(元/小时)

甲产品分配制造费用=700×2.5=1750(元)

乙产品分配制造费用=540×2.5=1350(元)

第1786题 (2)按约当产量法(假设在产品存货发出采用加权平均法)计算甲产品完工成本和期末在产品成本。

参考答案:见解析

解析:

(2)计算甲产品成本

甲产品在产品的约当产量计算:

①完工程度计算

第一道工序完工程度=3×50%/10=15%

第二道工序完工程度=(3+2×50%)/10=40%

第三道工序完工程度=(3+2+5×50%)/10=75%

②在产品约当产量=60×15%+40×40%+100×75%=100(件)

a.直接材料费用:

单位成本=(1 600+4 800)/(600+200)=8(元/件)

产成品负担直接材料费用=600×8=4800(元)

在产品负担直接材料费用=200×8=1600(元)

b.直接人工费用:

单位成本=(700+2 800)/(600+100)=5(元/件)

产成品负担直接人工费用=600×5=3000(元)

在产品负担直接人工费用=100×5=500(元)

c.制造费用:

单位成本=(1 050+1 750)/(600+100)=4(元/件)

产成品负担制造费用=600×4=2400(元)

在产品负担制造费用=100×4=400(元)

d.甲产品完工成本和期末在产品成本:

完工总成本=4 800+3 000+2 400=10 200(元)

期末在产品成本=1 600+500+400=2 500(元)。

第1787题 (1)按原材料消耗定额计算甲产品各工序在产品的完工率。

参考答案:见解析

解析:

(1)按原材料消耗定额计算甲产品各工序在产品的完工率:

第一道工序在产品的完工率=(30/50)×100%=60%

第二道工序在产品的完工率=(30+20)/50×100%=100%

第1788题 (2)按工时定额计算甲产品各工序在产品的完工率。

参考答案:见解析

解析:

(2)按工时定额计算甲产品各工序在产品的完工率:

第一道工序在产品完工率=(40×50%)/50×100%=40%

第二道工序在产品完工率=(40+10×50%)/50×100%=90%

第1789题 (3)按根据原材料消耗定额确定的完工率计算甲产品在产品的约当产量。

参考答案:见解析

解析:

(3)按根据原材料消耗定额确定的完工率计算甲产品在产品的约当产量:

第一道工序在产品约当产量=350×60%=210(件)

第二道工序在产品约当产量=200×100%=200(件)

在产品约当产量总数=210+200=410(件)

第1790题 (4)按根据工时定额确定的完工率计算甲产品在产品的约当产量。

参考答案:见解析

解析:

(4)按根据工时定额确定的完工率计算甲产品在产品的约当产量:

第一道工序在产品约当产量=350×40%=140(件)

第二道工序在产品约当产量=200×90%=180(件)

在产品约当产量总数=140+180=320(件)

第1791题 (5)分别计算原材料费用、职工薪酬和制造费用的分配率。

参考答案:见解析

解析:

(5)计算各项费用的分配率:

原材料费用分配率=182 000/(500+410)=200(元/件)

职工薪酬分配率=16 400/(500+320)=20(元/件)

制造费用分配率=24 600/(500+320)=30(元/件)

第1792题 (6)根据上述计算的原材料费用、职工薪酬、制造费用分配率,分别计算完工产品成本及月末在产品成本。

参考答案:见解析

解析:

(6)计算完工产品成本及月末在产品成本:

完工产品负担的原材料费用=500×200=100 000(元)

在产品负担的原材料费用=410×200=82 000(元)

完工产品负扭的职工薪酬=500×20=10000(元)

在产品负担的职工薪酬=320×20=6400(元)

完工产品负担的制造费用=500×30=15000(元)

在产品负担的制造费用=320×30=9600(元)

完工产品总成本=100 000+10000+15 000=125 000(元)

月末在产品成本=82 000+6400+9 600=98 000(元)。

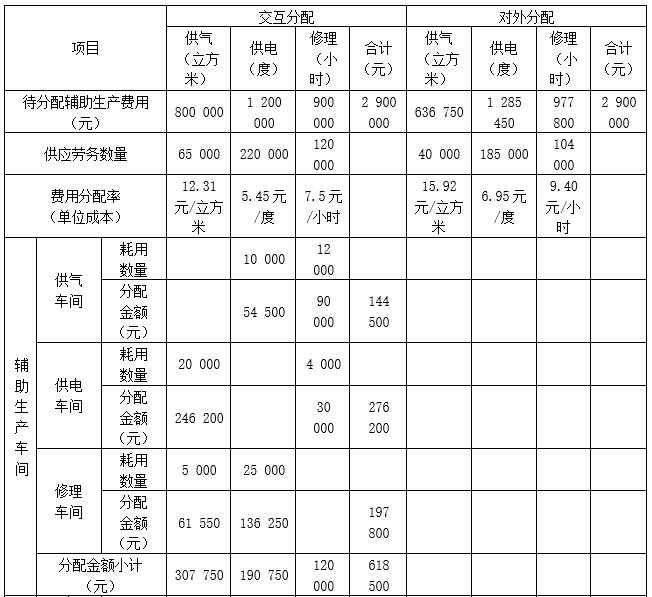

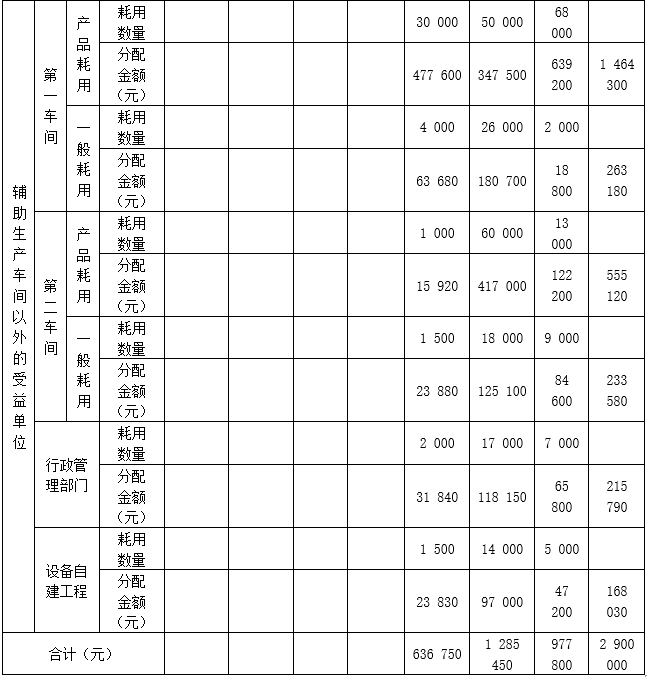

第1793题 按交互分配法分配辅助生产费用(误差倒挤入设备自建工程)。(第1题上图)

参考答案:见解析

解析:

辅助生产费用分配表(交互分配法)

供气车间对外待分配费用=800 000+54 500+90 000-246200-61 550=636 750(元)

供电车间对外待分配费用=1 200 000+246 200+30 000-54500-136 250=1 285 450(元)

修理车间对外待分配费用=900 000+61 550+136 250-90000-30 000=977 800(元)。

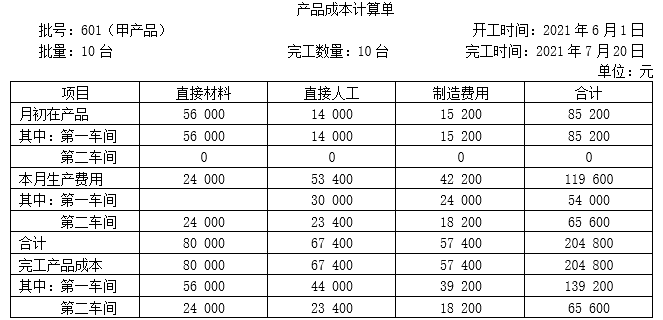

第1796题 如图

参考答案:见解析

解析:

分配第一车间直接人工费用:

601号订单分配直接人工成本=100000/10 000×3 000=30 000(元)

701号订单分配直接人工成本=100000/10 000×4 000=40 000(元)

分配第一车间制造费用:

601号订单分配制造费用=80000/10 000×3 000=24 000(元)

701号订单分配制造费用=80000/10 000×4 000=32 000(元)

分配第二车间直接人工费用:

601号订单分配直接人工成本=72000/8 000×2 600=23 400(元)

701号订单分配直接人工成本=72000/8 000×2 800=25 200(元)

分配第二车间制造费用:

601号订单分配制造费用=56000/8 000×2 600=18 200(元)

701号订单分配制造费用=56000/8 000×2 800=19 600(元)

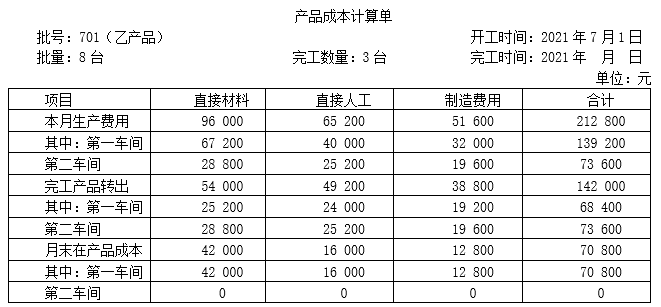

第1797题 2如图

参考答案:见解析

解析:

701号订单完工产品成本计算过程:

完工产品成本负担的第一车间直接材料成本=67 200/(3+5)×3=25 200(元)

完工产品成本负担的第一车间直接人工成本=40 000/(3+5×40%)×3=24 000(元)

完工产品成本负担的第一车间制造费用=32 000/(3+5×40%)×3=19 200(元)

由于第二车间既无月初在产品,也无月末在产品,因此本月发生的各项生产费用均计入本月完工产品成本。

完工产品成本=直接材料成本+直接人工成本+制造费用=(25 200+28 800)+(24 000+25200)+(19 200+19 600)=54 000+49 200+38 800=142 000(元)

根据:月末第一车间在产品成本=本月第一车间生产费用-完工产品成本负担的第一车间费用可知:

月末第一车间在产品直接材料成本=67 200-25 200=42 000(元)

月末第一车间在产品直接人工成本=40 000-24 000=16 000(元)

月末第一车间在产品制造费用=32 000-19 200=12 800(元)

月末第一车间在产品成本=直接材料成本+直接人工成本+制造费用=42 000+16 000+12 800=70 800(元)。

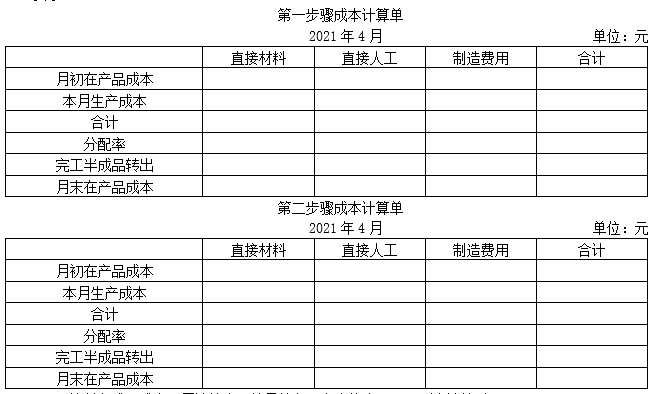

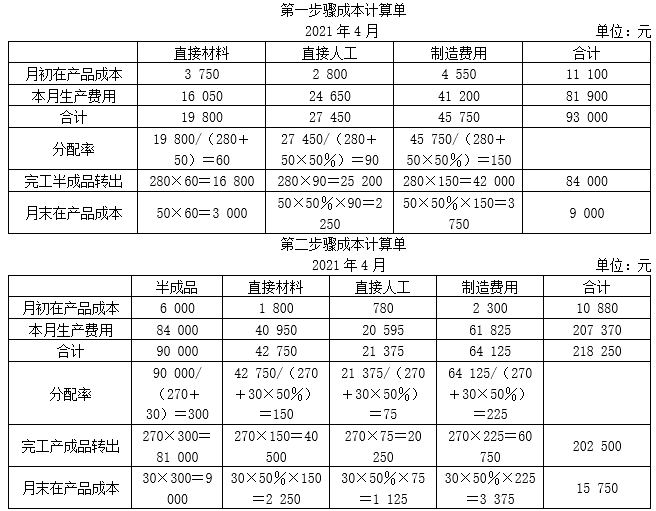

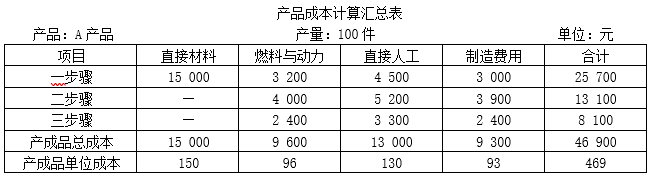

第1798题 (1)编制各步骤产品成本计算单;

参考答案:见解析

解析:

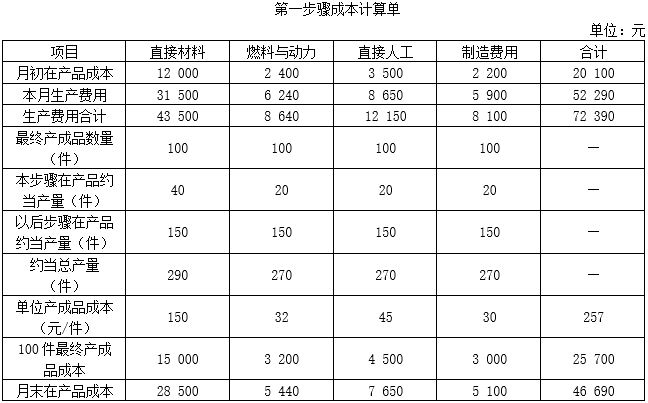

(1)计算各生产步骤应计入产成品成本的份额:

①第一步骤;

分配直接材料成本的约当总产量=100+40+100+50=290(件)

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+40×50%+100+50=270(件)

直接材料成本分配率=(12 000+31500)/290=150(元/件)

燃料与动力成本分配率=(2 400+6240)/270=32(元/件)

直接人工成本分配率=(3 500+8650)/270=45(元/件)

制造费用分配率=(2 200+5900)/270=30(元/件)

第一步骤产成品成本应负担成本为25 700元

其中:

直接材料成本=100×150=15000(元)

燃料与动力成本=100×32=3200(元)

直接人工成本=100×45=4 500(元)

制造费用=100×30=3 000(元)

第一步骤成本计算单见下表:

②第二步骤:

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+100×50%+50=200(件)

燃料与动力成本分配率=(2 200+5800)/200=40(元/件)

直接人工成本分配率=(3 120+7280)/200=52(元/件)

制造费用分配率=(2 000+5800)/200=39(元/件)

第二步骤产成品成本应负担成本为13 100元

其中:

燃料与动力成本=100×40=4000(元)

直接人工成本=100×52=5 200(元)

制造费用=100×39=3 900((元)

第二步骤成本计算单见下表:

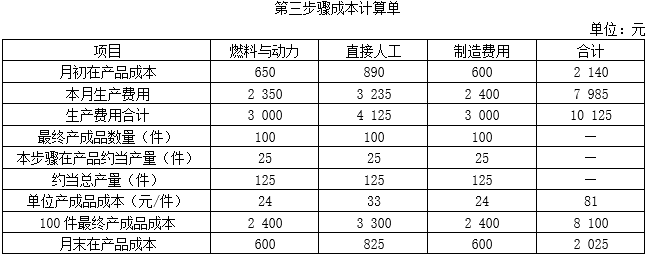

③第三步骤:

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+50×50%=125(件)

燃料与动力成本分配率=(650+2350)/125=24(元/件)

直接人工成本分配率=(890+3235)/125=33(元/件)

制造费用分配率=(600+2 400)/125=24(元/件)

第三步骤产成品成本应负担成本为8 100元

其中:

燃料与动力成本=100×24=2400(元)

直接人工成本=100×33=3 300(元)

制造费用=100×24=2 400(元)

第三步骤成本计算单见下表:

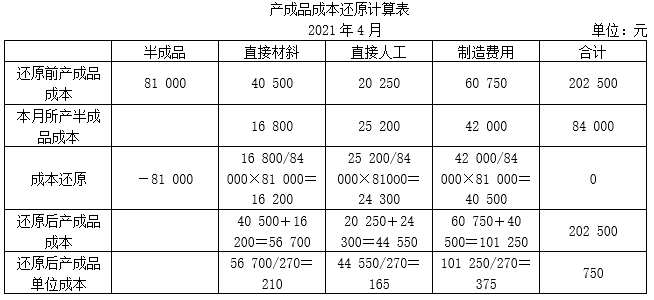

第1799题 (2)计算A产品的总成本和单位成本。

参考答案:见解析

解析:

(2)汇总计算产成品总成本和单位成本:

将各生产步骤(车间)应计入产成品成本的份额汇总,就可以求得产成品的实际总成本,除以总产量,可以求得产成品实际平均单位成本。见下表:

第1800题 (1)分配本月联合生产成本;

参考答案:见解析

解析:

(1)主产品的联合生产成本=752500-50×80=748 500(元)

单位甲产品单独加工成本=1 050 000/700 000=1.5(元)

单位乙产品单独加工成本=787 500/350 000=2.25(元)

单位丙产品单独加工成本=170 000/170 000=1(元)

甲产品可变现净值=(销售单价-单位单独加工成本)×生产量=(4-1.5)×700 000=1 750 000(元)

乙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(6-2.25)×350 000=1 312 500(元)

丙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(5-1)×170 000=680 000(元)

可变现净值合计=1 750 000+1312 500+680 000=3 742 500(元)

甲产品分配的联合成本=748 500×1 750 000/3 742 500=350 000(元)

乙产品分配的联合成本=748 500×1 312 500/3 742 500=262 500(元)

丙产品分配的联合成本=748 500×680 000/3 742 500=136 000(元)