“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1861题 甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( )。

A.空调加工属于单位级作业

B.空调设计属于品种级作业

C.空调工艺流程改进属于生产维持级作业

D.空调成品抽检属于批次级作业

参考答案:ABD

解析:

单位级作业是指每一单位产品至少要执行一次的作业。例如,机器加工、组装。选项A正确。品种级作业是指服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程制定、工艺改造、产品更新等。选项B正确、选项C错误。批次级作业是指同时服务于每批产品或许多产品的作业。例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。选项D正确。

第1862题 甲公司采用作业成本法,下列选项中,属于生产维持级作业的有( )。

A.机器加工

B.行政管理

C.半成品检验

D.工厂安保

参考答案:BD

解析:

生产维持级作业,是指服务于整个工厂的作业,例如工厂保安、维修、行政管理、保险、财产税等。它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类。

第1863题 下列各项作业中,属于品种级作业的有( )。

A.产品组装

B.产品检验

C.产品生产工艺改造

D.产品推广方案制定

参考答案:CD

解析:

品种级作业是指服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程规定、工艺改造、产品更新等。选项A是单位级作业,选项B是批次级作业。

第1864题 下列各项中,适合作为单位级作业的作业动因有( )。

A.生产准备次数

B.零部件产量

C.采购次数

D.耗电千瓦时数

参考答案:BD

解析:

单位级作业是与单位产品产出相关的作业,通常随着产量变动而正比例变动,一般以机器工时或人工工时等来计量。

第1865题 下列关于作业成本法的表述中,不正确的有( )。

A.作业是连接资源和产品的纽带

B.在作业成本法下,成本按部门归集分配计入产品

C.对不能追溯的成本,作业成本法强调使用分摊的方式

D.使用追溯方式得到的产品成本是最准确的

参考答案:BC

解析:

在作业成本法下,直接成本(直接材料成本等)直接计入有关产品,而其他间接成本(制造费用等)则首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品,所以选项B的表述不正确;作业成本法强调使用追溯和动因分配来分配成本,尽可能避免使用分摊方式,对不能追溯的成本,作业成本法强调使用动因分配方式,所以选项C的表述不正确。

第1866题 对于制造企业,下列各项中属于非增值作业有( )。

A.迂回运送作业

B.废品清理作业

C.次品处理作业

D.返工作业

参考答案:ABCD

解析:

最终增加顾客价值的作业是增值作业;否则就是非增值作业。一般而言,在一个制造企业中,非增值作业有:等待作业、材料或者在产品堆积作业、产品或者在产品在企业内部迂回运送作业、废品清理作业、次品处理作业、返工作业、无效率重复某工序作业、由于订单信息不准确造成没有准确送达需要再次送达的无效率作业等。

第1867题 甲公司是一家电子产品生产企业,从事电子产品的设计、生产和销售,按照客户订单分批组织生产,间接加工费按照作业成本法分配。下列关于作业成本库设计的说法中,正确的有( )。

A.产品设计作业属于品种级作业

B.产品订单处理属于批次级作业

C.产品组装作业属于单位级作业

D.产品包装作业属于维持级作业

参考答案:ABC

解析:

产品包装作业属于单位级作业,选项D错误。

第1868题 下列各项作业中,属于增值作业的有( )。

A.等待作业

B.产品组装作业

C.产品喷涂上色作业

D.返工作业

参考答案:BC

解析:

最终增加顾客价值的作业是增值作业;否则就是非增值作业。一般而言,在一个制造企业中,非增值作业有:等待作业、材料或者在产品堆积作业、产品或者在产品在企业内部迂回运送作业、废品清理作业、次品处理作业、返工作业、无效率重复某工序作业、由于订单信息不准确造成没有准确送达需要再次送达的无效率作业等。

第1869题 增值作业与非增值作业的划分,所站的角度是( )。

A.顾客角度

B.企业角度

C.供应商角度

D.生产部门角度

参考答案:A

解析:增值作业与非增值作业是站在顾客角度划分的。最终增加顾客价值的作业是增值作业;否则就是非增值作业。

第1870题 在作业成本法下,划分增值作业与非增值作业的主要依据是( )。

A.是否有助于提高产品质量

B.是否有助于增加产品功能

C.是否有助于提升企业技能

D.是否有助于增加顾客价值

参考答案:D

解析:增值作业和非增值作业的划分依据是该作业是否对顾客有价值,即该作业能否增加顾客的价值。所以,选项D正确。

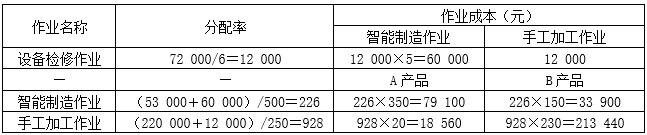

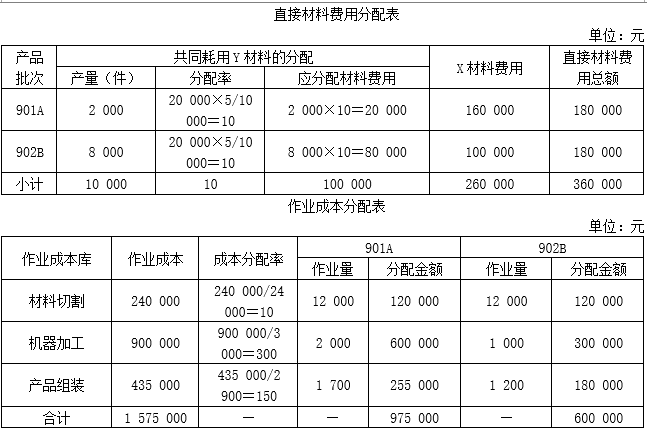

第1872题 【图】

参考答案:见解析

解析:

①完工A产品智能制造作业单位成本=79 100/(80+40×50%)=791(元)

②完工A产品手工加工作业单位成本=18 560/(80+40×0)=232(元)

①完工B产品智能制造作业单位成本=33900/(50+50×100%)=339(元)

②完工B产品手工加工作业单位成本=213440/(50+50×60%)=2 668(元)

第1873题 (3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是暂合理,开简要说明理由。

参考答案:见解析

解析:

(3)因为A产品单位成本1 148元大于目前的单位售价1 000元,所以A产品定价不合理。B产品单位成本3407元低于目前的单位售价3 600元,所以B产品定价合理。

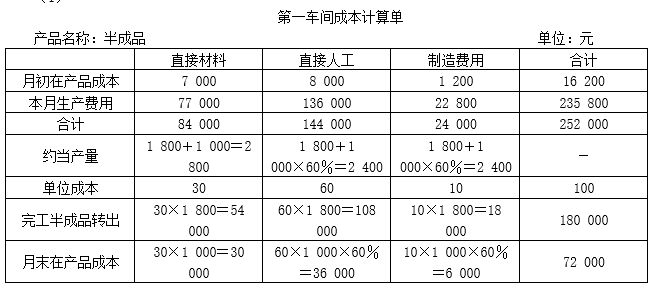

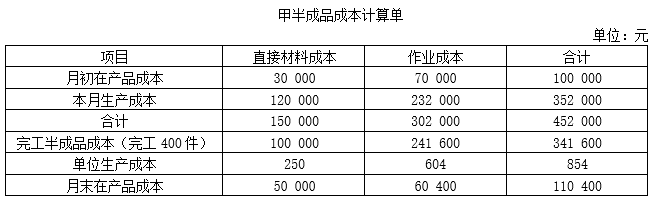

第1880题 要求:该企业采用逐步综合结转分步法计算甲、乙完工产品成本。完成下列产品成本计算单,无须列示相关计算过程。

参考答案:见解析

解析:

(1)

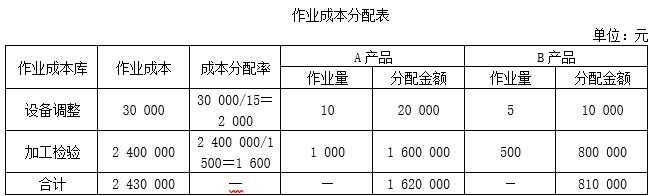

①第一车间甲半成品本月生产成本中负担的作业成本:

负担的A作业的作业成本=279000/4 500×3 500=217 000(元)

负担的B作业的作业成本=25000/500×300=15 000(元)

合计=217 000+15 000=232 000(元)

②完工甲半成品成本:

完工甲半成品直接材料成本=(30 000+120 000)/(400+200)×400=100 000(元)

完工甲半成品作业成本=(70 000+232000)/(400+200×50%)×400=241 600(元)

合计=100 000+241 600=341 600(元)

(2)

【解析】

①第一车间乙半成品本月生产成本中负担的作业成本:

负担的A作业的作业成本=279000/4 500×1 000=62 000(元)

负担的B作业的作业成本=25000/500×200=10 000(元)

合计=62 000+10 000=72 000(元)

②完工乙半成品成本:

完工乙半成品直接材料成本=(58 200+71 800)/(350+300)×350=70 000(元)

完工乙半成品作业成本=(51 800+72000)/(350+300×50%)×350=86 660(元)

合计=70 000+86 660=156 660(元)

(3)

【解析】

①第二车间甲产成品本月生产成本中负担的作业成本:

负担的C作业的作业成本=550×497000/1 400=195 250(元)

负担的D作业的作业成本=100×46400/160=29 000(元)

合计=195 250+29 000=224 250(元)

②完工甲产成品成本:

完工甲产成品半成品成本=(123 400+341 600)/(380+240)×380=285 000(元)

完工甲产成品作业成本=(86 000+224250)/(380+240×50%)×380=235 790(元)

合计=285 000+235 790=520 790(元)

(4)

【解析】

①第二车间乙产成品本月生产成本中负担的作业成本:

负担的C作业的作业成本=850×497000/1 400=301 750(元)

负担的D作业的作业成本=60×46400/160=17 400(元)

合计=301 750+17 400=319 150(元)

②完工乙产成品成本:

完工乙产成品半成品成本=(34 740+156 660)/(420+160)×420=138 600(元)

完工乙产成品作业成本=(65 700+319150)/(420+160×50%)×420=323 274(元)

合计=138 600+323 274=461 874(元)。