“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

某工厂设有两个基本生产车间,大量生产甲、乙两种产品。甲、乙两种产品均依序经过两个车间进行生产﹐第一车间生产的产品为半成品,完工后全部交给第二车间继续加工,第二车间生产的完工产品为产成品。

该厂各生产车间完工产品和月末在产品之间的费用分配,均采用约当产量法(假设在产品存货发出采用加权平均法)。

原材料在第一车间生产开始时一次投入;第一车间加工完成的半成品直接交付第二车间加工,不经过半成品库,第二车间领用的半成品,也在各生产步骤生产开始一次投入。假设各生产车间的加工费用发生比较均衡,月末在产品完工程度均按50%计算。

该厂2021年5月份生产的有关记录如下:

(1)有关产量资料如下表:

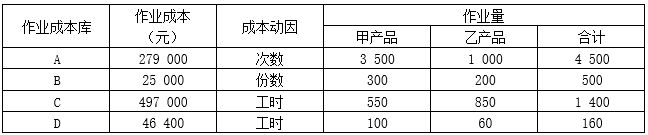

(2)假设经作业分析,该企业根据各项作业的成本动因在第一车间设立了A和B两个作业成本库,在第二车间设立了C和D两个作业成本库。2021年5月份各作业成本库的作业成本、成本动因、作业量等有关资料见下表:

假设A、B、C、D四个作业成本库的作业成本均采用实际作业成本分配率分配。

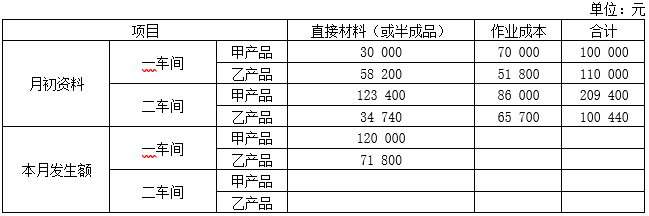

(3)有关费用资料如下表:

要求:该企业采用逐步综合结转分步法计算甲、乙完工产品成本。完成下列产品成本计算单,无须列示相关计算过程。

知识点:第十五章 作业成本法

参考答案:见解析

解析:

(1)

①第一车间甲半成品本月生产成本中负担的作业成本:

负担的A作业的作业成本=279000/4 500×3 500=217 000(元)

负担的B作业的作业成本=25000/500×300=15 000(元)

合计=217 000+15 000=232 000(元)

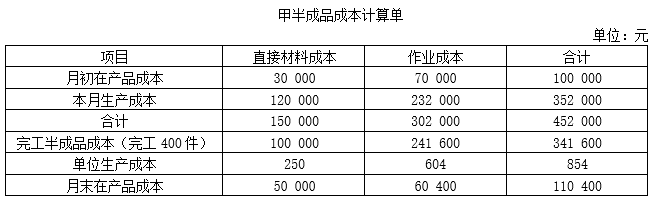

②完工甲半成品成本:

完工甲半成品直接材料成本=(30 000+120 000)/(400+200)×400=100 000(元)

完工甲半成品作业成本=(70 000+232000)/(400+200×50%)×400=241 600(元)

合计=100 000+241 600=341 600(元)

(2)

【解析】

①第一车间乙半成品本月生产成本中负担的作业成本:

负担的A作业的作业成本=279000/4 500×1 000=62 000(元)

负担的B作业的作业成本=25000/500×200=10 000(元)

合计=62 000+10 000=72 000(元)

②完工乙半成品成本:

完工乙半成品直接材料成本=(58 200+71 800)/(350+300)×350=70 000(元)

完工乙半成品作业成本=(51 800+72000)/(350+300×50%)×350=86 660(元)

合计=70 000+86 660=156 660(元)

(3)

【解析】

①第二车间甲产成品本月生产成本中负担的作业成本:

负担的C作业的作业成本=550×497000/1 400=195 250(元)

负担的D作业的作业成本=100×46400/160=29 000(元)

合计=195 250+29 000=224 250(元)

②完工甲产成品成本:

完工甲产成品半成品成本=(123 400+341 600)/(380+240)×380=285 000(元)

完工甲产成品作业成本=(86 000+224250)/(380+240×50%)×380=235 790(元)

合计=285 000+235 790=520 790(元)

(4)

【解析】

①第二车间乙产成品本月生产成本中负担的作业成本:

负担的C作业的作业成本=850×497000/1 400=301 750(元)

负担的D作业的作业成本=60×46400/160=17 400(元)

合计=301 750+17 400=319 150(元)

②完工乙产成品成本:

完工乙产成品半成品成本=(34 740+156 660)/(420+160)×420=138 600(元)

完工乙产成品作业成本=(65 700+319150)/(420+160×50%)×420=323 274(元)

合计=138 600+323 274=461 874(元)。