“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

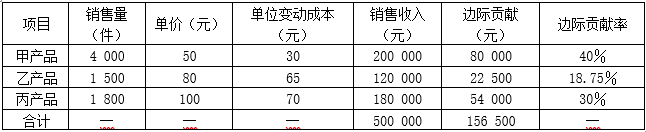

第1944题 (2)计算加权平均边际贡献率;

参考答案:见解析

解析:

(2)甲产品的销售比重=200000/500 000×100%=40%

乙产品的销售比重=120 000/500 000×100%=24%

丙产品的销售比重=180 000/500 000×100%=36%

加权平均边际贡献率=40%×40%+18.75%×24%+30%×36%=31.3%

第1945题 (3)计算甲、乙、丙3种产品的保本销售额;

参考答案:见解析

解析:

(3)加权平均保本销售额=62600/31.3%=200 000(元)

甲产品保本销售额=200 000×40%=80 000(元)

乙产品保本销售额=200 000×24%=48 000(元)

丙产品保本销售额=200 000×36%=72 000(元)

第1946题 (4)计算甲、乙、丙3种产品的保本销售量;

参考答案:见解析

解析:

(4)甲产品保本销售量=80000/50=1 600(件)

乙产品保本销售量=48 000/80=600(件)

丙产品保本销售量=72 000/100=720(件)

第1948题 (1)计算采取降价措施前家政服务中心每月的边际贡献和税前利润。

参考答案:见解析

解析:

(1)销售收入=250×30×10=75 000(元)

变动成本=250×30×6=45000(元)

边际贡献=75 000-45 000=30 000(元)

固定成本=4 000+900+2 000×2+350×50=26400(元)

税前利润=30 000-26 400=3 600(元)

第1949题 (2)计算采取降价措施前家政服务中心每月的盈亏临界点销售量和安全边际率。

参考答案:见解析

解析:

(2)盈亏临界点销售量=固定成本/(单价-单位变动成本)=26 400/(10-6)=6 600(小时)

安全边际率=(正常销售量-盈亏临界点销售量)/正常销售量=(250×30-6 600)/(250×30)=12%

第1950题 (3)降价后每月家政服务需求至少应达到多少小时,降价措施才是可行的?此时的安全边际是多少?

参考答案:见解析

解析:

(3)设降价后每月家政服务需求至少应达到X小时,则有:X×[10×(1-10%)-6]-26 400=3 600,求得X=10 000(小时)。

降价后每月家政服务需求至少应达到10 000小时,降价措施才是可行的。

盈亏临界点销售量=固定成本/(单价-单位变动成本)=26 400/[10×(1-10%)-6]=8 800(小时)

安全边际量=正常销售量-盈亏临界点销售量=10 000-8 800=1 200(小时)

安全边际额=安全边际量×单价=1200×10×(1-10%)=10 800(元)。

第1951题 (1)计算该公司的加权平均资本成本(采用账面价值权数)。

参考答案:见解析

解析:

(1)负债总额=50/10%=500(万元),

股东权益总额=25×50=1 250(万元),

每股股利=112.5×50%/25=2.25(元/股),

股权资本成本=2.25×(1+5%)/20+5%=16.8125%,

加权平均资本成本

=500/(500+1 250)×10%×(1-25%)+1 250/(500+1 250)×16.8125%=14.16%。

第1953题 (3)计算实现销售息税前利润率为30%的销售额。

参考答案:见解析

解析:

(3)安全边际率=30%/(1-10/20)=60%,

实现销售息税前利润率为30%的销售额=300/(1-60%)=750(万元)。

第1954题 (4)计算为实现净利润增长20%应采取的单项措施(假设利息不可变动)。

参考答案:见解析

解析:

(4)增长20%后的净利润=112.5×(1+20%)=135(万元),

EBIT=135/(1-25%)+50=230(万元),

单价P=(230+150)/(700/20)+10=20.86(元),提高4.3%,

单位变动成本V=20-(230+150)/(700/20)=9.14(元),降低8.6%,

销售量Q=(230+150)/(20-10)=38(万件),提高8.57%,

固定成本F=(20-10)×35-230=120(万元),降低20%。

第1955题 (5)运用敏感性分析原理,测算各因素的敏感系数。

参考答案:见解析

解析:

(5)单价提高10%(即提高2元)之后,由于销量=700/20=35(万件),所以,息税前利润提高35×2=70(万元),息税前利润增长率=70/200×100%=35%,所以,单价的敏感系数=35%/10%=3.5,

单位变动成本提高10%(即提高1元)之后,息税前利润降低35×1=35(万元),息税前利润增长率=-35/200×100%=-17.5%,所以,单位变动成本的敏感系数=-17.5%/10%=-1.75,

销量提高10%(即提高3.5万件)之后,息税前利润提高3.5×(20-10)=35(万元),息税前利润增长率=35/200×100%=17.5%,所以,销量的敏感系数=17.5%/10%=1.75,

固定成本提高10%(即提高15万元)之后,息税前利润减少15万元,息税前利润增长率=-15/200×100%=-7.5%,所以,固定成本的敏感系数=-7.5%/10%=-0.75。

第1957题 (7)计算销售量为35万件时的DFL、DTL。

参考答案:见解析

解析:

(7)DOL=(20-10)×35/[(20-10)×35-150]=1.75,

DFL=200/(200-50)=1.33,

DTL=1.75×1.33=2.33。

第1958题 (8)由于扩大业务,公司拟追加筹资750万元,其筹资方式有两种:a.全部按每股50元发行普通股;b.全部筹措长期债务,债务利率仍为10%。每股收益相等时的销售额为多少。

参考答案:见解析

解析:

(8)(EBIT-50)×(1-25%)/(25+750÷50)=(EBIT-50-750×10%)×(1-25%)/25,

每股收益相等时的EBIT=250(万元),

每股收益相等时的销售额=(250+150)/50%=800(万元)。

第1959题 因大米的市场需求增长,南方某农场在决定是否生产双季稻时,下列各项需考虑的有( )。

A.生产双季稻增加的种子购买成本

B.生产双季稻增加的农场人工支出

C.生产双季稻放弃的其他经济作物的收益

D.生产双季稻使用现有耕地的年固定租金成本

参考答案:ABC

解析:

无论是否生产双季稻,现有耕地的年固定租金成本都是需要支付的,属于决策的无关成本(不可避免成本),无需考虑。

第1960题 零部件自制或外购决策中,如果有剩余产能,需要考虑的因素有( )。

A.专属成本

B.变动成本

C.沉没成本

D.机会成本

参考答案:ABD

解析:

选项A、B、D属于自制方案的相关成本。选项C属于不相关成本,不属于零部件自制与外购的决策中需要考虑的因素。