“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1961题 在产品是否应进一步深加工的决策中,相关成本包括( )。

A.进一步深加工前的半成品所发生的成本

B.进一步深加工前的半成品所发生的变动成本

C.进一步深加工所需的专属固定成本

D.进一步深加工所需的追加成本

参考答案:CD

解析:

在产品是否应进一步深加工的决策中,进一步深加工前的半成品所发生的成本,都是无关的沉没成本。因为无论是否深加工,这些成本都已经发生而不能改变。相关成本只应该包括进一步深加工所需的追加成本。

第1962题 企业同时生产甲、乙两种产品,其中甲产品是亏损产品,且甲产品的生产能力无法转移,那么以下表述正确的是( )。

A.若乙产品的利润超过甲产品的亏损,甲就不应停产

B.若甲产品能够提供正的边际贡献,甲就不应停产

C.若甲产品能够提供边际贡献大于乙产品,甲就不应停产

D.若甲产品能够提供销售收入,甲就不应停产

参考答案:B

解析:如果企业的亏损产品能够提供正的边际贡献,就不应该立即停产。

第1963题 当企业参加某项投标,在会遇到较强的竞争对手的情况下,如果企业存在剩余生产能力,则该投标产品的定价基础是( )。

A.该批产品的变动成本

B.该批产品的固定成本

C.该批产品的制造成本

D.该批产品的直接材料成本、直接人工成本、制造费用之和

参考答案:A

解析:

当企业有闲置生产能力时管理者为了确保中标,往往以该投标产品的增量成本作为定价基础。当公司存在剩余生产能力时,增量成本即为该批产品的变动成本。

A.增加100 000元

B.增加40 000元

C.增加180 000元

D.增加160 000元

参考答案:B

解析:

甲公司生产乙产品,最大产能90 000小时,即最大产量=90 000/6=15 000(件),接受特殊订单2 000件不会冲击正常市场销售,因此接受这笔订单,甲公司营业利润增加=2 000×(90-70)=40 000(元)。

A.720

B.680

C.830

D.870

参考答案:A

解析:

自制的相关总成本=(400+100+200)×20 000+400 000=14 400 000(元),如果选择外购,单价<14 400 000/20 000=720(元)。

A.5 800

B.7 000

C.6 200

D.6 000

参考答案:C

解析:

增加利润=220×(75-35)-1 500-20×(90-35)=6 200(元)。选项C正确。

第1967题 从短期经营决策的角度看,决定是否接受特殊订货时,决策分析的基本思路是( )。

A.比较该订单所提供的边际贡献是否能够大于该订单所引起的相关成本

B.比较该订单所提供的税前利润是否能够大于该订单所引起的相关成本

C.比较该订单所提供的净利润是否能够大于该订单所引起的相关成本

D.比较该订单所提供的销售收入是否能够大于该订单所引起的相关固定成本

参考答案:A

解析:

在决定是否接受这些特殊订货时,决策分析的基本思路是比较该订单所提供的边际贡献是否能够大于该订单所引起的相关成本。

A.乙产品单价大于88元

B.乙产品单价大于104元

C.乙产品单价大于106元

D.乙产品单价大于82元

参考答案:C

解析:

如果亏损产品停产后生产能力无法转移,只要亏损产品能够提供正的边际贡献,就应该继续生产。乙产品的单位变动成本=单位直接材料费用+单位直接人工费用+单位变动制造费用=48+32+26=106(元),因此只要乙产品单价大于106元,就应该继续生产乙产品。解答本题的关键点是在亏损产品停产后生产能力无法转移的前提下,只要亏损产品的单价大于单位变动成本,即单位边际贡献大于零,亏损产品就不应该停产。

第1969题 下列各方法中不属于生产决策主要方法的是( )。

A.边际贡献分析法

B.差量分析法

C.净现值分析法

D.本量利分析法

参考答案:C

解析:

生产决策的主要方法有:①差量分析法;②边际贡献分析法;③本量利分析法。

A.预计采购量为8 000件时应自制

B.预计采购量为4 000件时应外购

C.预计采购量为16 000件时应外购

D.预计采购量为12 000件时应外购

参考答案:ABD

解析:

设成本无差别点采购量为X件。则:自制相关总成本=7 500+2X外购相关总成本=3.2X(X<10 000),外购相关总成本=2.6X(X≥10 000)当采购量<10 000件时:7 500+2X=3.2X,X=6 250(件),即成本无差别点采购量为6 250件。当采购量≥10 000件时:7 500+2X=2.6X,X=12 500(件),即成本无差别点采购量为12 500件。所以当采购量<6 250件,或10 000件≤采购量<12 500件,应选择外购。当6 250件<采购量<10 000件,或采购量>12 500件,应选择自制。

A.进一步加工可以增加年利润14.6万元

B.进一步加工可以增加年利润10.4万元

C.A公司应该直接出售酒糟

D.A公司应该将酒糟进一步加工为原浆酒

参考答案:BD

解析:

增加的年收入=5×(15-10)=25(万元),增加的年成本=50 000×1+(3 000×2+2 000)×12=146 000(元)=14.6(万元),增加的年利润=25-14.6=10.4(万元),由于将酒糟进一步加工为原浆酒会增加利润,因此A公司应该将酒糟进一步加工为原浆酒。

A.外部瑜伽业务的成本是400 000元

B.自营瑜伽业务的成本是376 000元

C.公司应该自营瑜伽业务

D.公司应该外包瑜伽业务

参考答案:ABC

解析:

外包年成本=200×2 000=400 000(元),自营年成本=12 000+12 000+100 000+180×1 400=376 000(元),由于自营成本更低,该公司应该自营瑜伽业务。

第1973题 甲公司生产和销售多种产品,其中X产品单价300元,单位变动成本220元,专属固定成本总额950000元。预计2021年可销售X产品1万台,若X产品停产,甲公司息税前利润的变化是( )。

A.上升15万元

B.下降15万元

C.上升80万元

D.下降80万元

参考答案:A

解析:

固定成本950000是属于X产品的专属成本,生产X产品就会发生,停产则不会发生,所以只需要计算停产前X产品给公司带来的利润即可。若停产前息税前利润为负,停产则会导致息税前利润上升;相反,若停产前息税前利润为正,停产会导致息税前利润下降。生产X产品给甲公司带来的息税前利润=(300-220)×1-95=-15(万元),若X产品停产,则甲公司息税前利润上升15万元。

参考答案:见解析

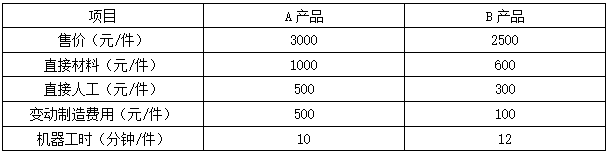

解析:

(1)A产品单位机器工时边际贡献=(3000-1000-500-500)/10=100(元/分钟)

B产品单位机器工时边际贡献=(2500-600-300-100)/12=125(元/分钟)

B产品单位机器工时边际贡献高,优先安排生产B产品350件。

再安排生产A产品,A产品产量=(10000-12×350)/10=580(件)

(2)A产品剩余市场需求的生产时间=(900-580)×10=3200(分钟)<7000(分钟)

或,追加设备可生产A产品数量=7000/10=700(件)>320(件)

追加设备对公司税前经营利润的影响=3200×100-120000=200000(元)

或:追加设备对公司税前经营利润的影响=(900-580)×(3000-1000-500-500)-120000=200000(元)

(3)剩余机器工时=7000-3200=3800(分钟),还可以生产A产品3800/10=380(件)

客户乙新订单是400件,追加的设备生产能力不够满足该订单。

如果接受该订单,必须减少原订单20件。减少正常销售的边际贡献便成为接受该订单的机会成本。

接受该订单的机会成本=(3000-1000-500-500)×20=20000(元)

接受该订单的边际贡献=(2100-1000-500-500)×400=40000(元)

对甲公司税前经营利润的影响=40000-20000=20000(元)

(4)投标丙所需机器工时=360×10=3600(分钟)<3800(分钟)

甲公司投标最低单价=1000+500+500+72000/360=2200(元/件)

第1975题 关于新产品销售定价的撇脂性定价法,下列说法正确的有( )。

A.在新产品试销初期先定出较高的价格

B.销售初期可以获得较高的利润

C.是一种长期性的策略

D.往往适用于产品的生命周期较长的产品

参考答案:AB

解析:撇脂性定价法是在新产品试销初期先定出较高的价格,以后随着市场的逐步扩大,再逐步把价格降低。这种策略可以使产品的销售初期获得较高的利润,但是销售初期的暴利往往会引来大量的竞争者,引起后期的竞争异常激烈,高价格很难维持。因此,这是一种短期性的策略,往往适用于产品的生命周期较短的产品。

第1976题 厂商可以对价格有一定的影响力的市场类型有( )。

A.完全竞争的市场

B.垄断竞争市场

C.寡头垄断市场

D.完全垄断的市场

参考答案:BC

解析:在完全竞争的市场中,市场价格是单个厂商所无法左右的,每个厂商只是均衡价格的被动接受者。在垄断竞争和寡头垄断市场中,厂商可以对价格有一定的影响力。而在完全垄断的市场中,企业可以自主决定产品的价格。

第1977题 在变动成本加成法,成本基数是( )。

A.单位产品的直接材料成本与直接人工成本之和

B.单位产品的直接材料成本、直接人工成本、变动性制造费用之和

C.单位产品的直接材料成本、直接人工成本、变动性制造费用和变动性销售管理费用之和

D.单位产品的直接材料成本、直接人工成本、制造费用和变动性销售管理费用之和

参考答案:C

解析:企业采用变动成本加成法,成本基数为单位变动成本,包括单位产品的直接材料成本、直接人工成本、变动性制造费用和变动性销售管理费用。

第1978题 (1)什么是副产品?副产品成本分配通常采用何种方法?

参考答案:见解析

解析:

(1)①副产品是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。

②副产品可以采用简化的方法确定其成本,比如可以按预先规定的固定单价确定成本。

参考答案:见解析

解析:

(3)①产品是否应进一步深加工的决策中,相关成本只应该包括进一步深加工所需的追加成本,相关收入则是加工后出售和直接出售的收入之差。对这类决策通常采用差量分析法。

②(15-10.8)×500-最高加工成本=0

最高总加工成本=2 100(元)

最高单位加工成本=2 100/500=4.2(元)。