“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1981题 (1)分别计算A、B产品的变动成本和边际贡献。

参考答案:见解析

解析:

(1)A产品的变动成本=1 220×70%=854(万元)

A产品的边际贡献=1 220-854=366(万元)

B产品的变动成本=560×40%=224(万元)

B产品的边际贡献=560-224=336(万元)

第1982题 (2)分别计算三个方案的税前营业利润,并据以选择最优方案。

参考答案:见解析

解析:

(2)A产品负担的固定成本=1 260-854=406(万元)

方案一的税前营业利润=120-406=-286(万元)

B产品负担的固定成本=440-224=216(万元)

方案二的税前营业利润=(560-224)×(1+80%)-(406+216)=-17.2(万元)

方案三增加的年折旧(固定成本)=50/5=10(万元)

方案三的税前营业利润=﹣40+(560-224)×(1+10%)-(216+10)=103.6(万元)

方案三的税前营业利润最大,应选择方案三。

第1983题 (3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。

参考答案:见解析

解析:

(3)①方案三的税前营业利润103.6万元,大于100万元,2020年公司税前营业利润能达到100万元。

②考虑方案一、方案二停产A产品后的税前营业利润均为负数,所以不能考虑停产A产品。

③考虑方案三,若能添置设备,扩大生产能力,税前营业利润提高,所以增产能增利。

第1984题 (1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额。

参考答案:见解析

解析:

(1)边际贡献总额=1 400×(600-400)+1 000×(900-600)+1 200×(800-450)=1 000 000(元)

加权平均边际贡献率=边际贡献总额/总收入=1 000 000/(1 400×600+1 000×900+1 200×800)=37.04%

盈亏临界点销售额=固定成本总额/加权平均边际贡献率=(400 000+247 500+300000)/37.04%=2 558 045.36(元)

第1985题 (2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

参考答案:见解析

解析:

(2)在生产线每月生产能力为12800机器工时的约束下,产品组合决策中决定产品优先次序的是单位机器工时的边际贡献的大小。

A产品单位机器工时边际贡献=(600-400)/2=100(元)

B产品单位机器工时边际贡献=(900-600)/4=75(元)

C产品单位机器工时边际贡献=(800-450)/5=70(元)

比较三种产品的单位机器工时边际贡献可知,应该优先安排生产A产品,然后安排生产B产品,其余剩余生产能力再安排生产C产品。因此,应该生产A产品2 000件、B产品1 500件和C产品560[(12 800-2 000×2-1500×4)/5]件。

边际贡献总额=2 000×(600-400)+1 500×(900-600)+560×(800-450)=1 046 000(元),调整生产结构后,每月的固定成本不变,属于决策的无关成本,因此每月边际贡献总额的增加额等于每月税前利润的增加额。甲公司每月税前利润增加额=1 046 000-1 000 000=46000(元)。

第1986题 (1)该企业每年需用甲零件80 000件,若外购每件单价为60元,企业拥有多余的生产能力且无法转移,则甲零件是自制还是外购?

参考答案:见解析

解析:

(1)由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为50元(直接材料40元,直接人工5元,变动制造费用5元),外购单价为60元。则:自制总成本=80 000×50=4 000 000(元),外购总成本=80 000×60=4 800 000(元),企业应选择自制方案,可节约成本800 000元。

第1987题 (2)该企业每年需要甲零件的数量不能确定,若外购每件单价为80元;若自制,企业拥有多余的生产能力且无法转移,自制每年还需增加固定成本50 000元,则甲零件是自制还是外购?

参考答案:见解析

解析:

(2)由于甲零部件的需要量不确定,需采用成本无差别点法进行分析。

设x0为成本无差别点业务量,自制方案的总成本为y1,固定成本为a1,单位变动成本为b1;外购方案的总成本为y2,固定成本为a2,单位变动成本为b2。

其中:a1=50000元,b1=50元,a2=0,b2=80元。

则有:y1=a1+b1x=50 000+50x,y2=80x,令y1=y2,求得:x0=50 000/(80﹣50)=1 667(件)。

计算结果表明,当零部件需要量在1 667件时,外购总成本与自制总成本相等;当零部件的需要量在1 667件以内时,外购总成本低于自制总成本,应选择外购方案;当零部件需要量超过1667件时,自制总成本低于外购总成本,应选择自制方案。

第1988题 (3)该企业每年需用甲零件80 000件,若外购每件单价为60元,企业拥有多余的生产能力且自制能力可以转移,每年预计可以获得边际贡献760 000元,则甲零件是自制还是外购?

参考答案:见解析

解析:

(3)在自制能力可以转移的情况下,自制方案的相关成本除了包括按零部件全年需要量计算的变动生产成本外,还包括与自制能力转移有关的机会成本,无法通过直接比较单位变动生产成本与外购单价作出决策,必须采用相关成本分析法。

由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为50元(直接材料40元,直接人工5元,变动制造费用5元),外购单价为60元。则依题意编制的相关损益分析表如下表所示。

企业应选择自制方案,可节约成本40 000元。

第1989题 (1)计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

参考答案:见解析

解析:

(1)甲、两种产品的产量比例3:5,所以甲产品产量=88 000×3/(3+5)=33 000(千克),乙产品产量=88000×5/(3+5)=55 000(千克)。

甲产品可变现净值=33 000×8.58=283 140(元)

乙产品可变现净值=55 000×(7.2-0.336)=377 520(元)

甲产品应分配的联合加工成本=561 561×283 140/(283 140+377 520)=240669(元)

甲产品单位成本=240 669/33 000=7.29(元/千克)

乙产品应分配的联合加工成本=561 561×377 520/(283 140+377 520)=320892(元)

乙产品单位成本=320 892/55 000+0.336=6.17(元/千克)

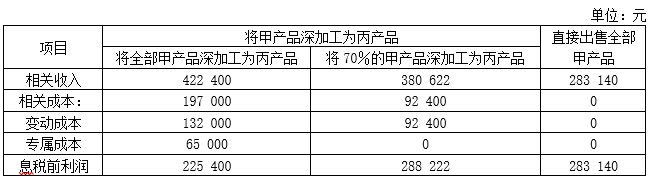

第1990题 (2)通过计算作出是否将甲产品深加工为丙产品的决策。

参考答案:见解析

解析:

(2)①将全部甲产品深加工为丙产品方案确认相关收入的相关业务量就是丙产品的产销量:33 000×0.8=26 400(千克),相关收入=16×26 400=422 400(元),该方案确认变动成本的相关业务量是甲产品的产量33 000千克,变动成本=4×33 000=132 000(元),专属成本为65 000元。

②将70%的甲产品深加工为丙产品方案确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=33 000×0.8×70%=18 480(千克)

直接出售的甲产品销量=33 000×(1-70%)=9 900(千克)

相关收入=18 480×16+9900×8.58=380 622(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×33 000×70%=92400(元)

③直接出售全部甲产品方案的相关业务量为33 000千克

相关收入=8.58×33 000=283140(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

决策结论:将70%的甲产品深加工为丙产品后再出售。

第1991题 (1)如客户提出订货25 000件,单价为10元,分析甲公司是否接受客户的特殊订货。

参考答案:见解析

解析:

(1)边际贡献=25 000×(10-8-1)=25 000(元)大于0,或单价10元大于单位变动成本9元,单位边际贡献大于0,故可接受订货。

第1992题 (2)如客户提出订货40 000件,单价为10元,且追加订货不需要追加专属成本,分析甲公司是否接受特殊订货。

参考答案:见解析

解析:

(2)差额损益=40 000×(10-8-1)-10 000×(12-8-1)=10 000(元)大于0,故接受订货。

第1993题 (3)如客户提出订货32 000件,单价为10元,为此需要追加专属成本30 000元,分析甲公司是否接受特殊订货。

参考答案:见解析

解析:

(3)差额损益=32 000×(10-8-1)-2 000×(12-8-1)-30 000=-4 000(元)小于0,故不能接受订货。

第1994题 (1)假设该机器设备属于甲公司的最紧缺资源,同时,开发新产品不需要追加专属成本,则甲公司应开发哪种新产品?

参考答案:见解析

解析:

(1)应采用单位约束资源边际贡献分析法,通过计算每种产品单位机器小时提供的边际贡献的大小作为选择的依据,计算结果见下表所示。

从上表可以看出,B产品单位机器小时提供的边际贡献大于A产品单位机器小时提供的边际贡献,在生产能力一定的情况下,B产品提供的边际贡献总额必然大于A产品提供的边际贡献总额。因此,甲公司应选择生产B产品。

第1995题 (2)如果甲公司现有剩余生产能力为30000小时,则基于边际贡献最大化,计算分析甲公司应开发哪种新产品?

参考答案:见解析

解析:

(2)甲公司是利用现有生产能力生产新产品,固定成本属于无关成本,与决策分析没有关系,可以不予考虑,因此应采用边际贡献总额分析法,通过计算每种产品提供的边际贡献总额的大小作为选择的依据,计算结果见下表所示。

从上表可以看出,尽管B产品单位边际贡献比较低,但是其机器小时消耗也低,产品生产总量多,为甲公司提供的边际贡献总额也就多,因此,该公司应选择生产B产品。

参考答案:见解析

解析:

(3)甲公司是利用现有生产能力在两种新产品中选择一种产品进行生产,并且需要增加专属固定成本,因此,可以采用差别损益分析法进行分析。差别损益分析表见下表所示。

由上表可见,差别损益为10 000元,大于0,可以据此判定应当开发生产A产品,这样可以比开发生产B产品增加10 000元利润。

第1997题 (1)根据资料一,为有效利用现有的一台关键设备,计算公司A、B、C三种产品的生产安排优先顺序和产量。在该生产安排下,公司的经营杠杆和财务杠杆各是多少?

参考答案:见解析

解析:

(1)A、B、C三种产品对关键设备加工能力的总需求(400×1+600×2+1000×2.5=4 100小时)>加工能力的总供给(2 500小时),需要根据单位约束资源边际贡献安排生产。

①A产品单位约束资源边际贡献=(2-1.2)/1=0.8(万元)

B产品单位约束资源边际贡献=(4﹣1.6)/2=1.2(万元)

C产品单位约束资源边际贡献=(6-3.5)/2.5=1(万元)

B产品单位约束资源边际贡献>C产品单位约束资源边际贡献>A产品单位约束资源边际贡献,因此应先安排生产B产品,其次是C产品,最后生产A产品。

因为假设A、B、C三种产品当年生产当年销售。年初年末无存货,因此B产品的产量=销售量=600(件),C产品的产量=(2 500-600×2)/2.5=520(件),没有剩余加工能力,因此不生产A产品。

②边际贡献=(4﹣1.6)×600+(6-3.5)×520=2 740(万元)

息税前利润=2 740-1 000=1 740(万元)

税前利润=1 740-10 000×6%=1 140(万元)

经营杠杆系数=2 740/1 740=1.57

财务杠杆系数=1 740/1 140=1.53

第1998题 (2)根据资料二,采用每股收益无差别点法,计算两种筹资方案每股收益无差别点的息税前利润,并判断公司应选择哪一种筹资方案。在该筹资方案下,公司的经营杠杆、财务杠杆、每股收益各是多少?

参考答案:见解析

解析:

(2)[(EBIT-10 000×6%-4000/1 250×1 000×9%)×(1-25%)-6 000×10%]/1000=[(EBIT-10 000×6%)×(1-25%)-6 000×10%]/(1 000+4 000/10)

求得:EBIT=2 408(万元)

公司新增一台与约束资源相同的设备后,约束资源年加工能力达到5 000小时(2 500小时×2),均能满足A、B、C三种产品的市场正常销量。

预计息税前利润=(2-1.2)×400+(4-1.6)×600+(6-3.5)×1 000-1 000-600=2 660(万元),预计息税前利润2 660万元大于每股收益无差别点的息税前利润2 408万元,因此应该选择财务杠杆大的方案1进行筹资。

②边际贡献=预计息税前利润+固定成本=2 660+1 000+600=4 260(万元),归属于普通股的税前利润=2 660-10 000×6%-4000/1 250×1 000×9%-6 000×10%/(1-25%)=972(万元)。

经营杠杆系数=4 260/2 660=1.6

财务杠杆系数=2 660/972=2.74

每股收益=[(2 660-10 000×6%-4 000/1 250×1 000×9%)×(1-25%)-6 000×10%]/1 000=0.73(元)

第1999题 (3)结合要求(1)、(2)的结果,简要说明经营杠杆、财务杠杆发生变化的主要原因。

参考答案:见解析

解析:

(3)固定经营成本是引发经营杠杆效应的根源(或,企业销售量水平与盈亏平衡点的相对位置决定了经营杠杆的大小;或,经营杠杆的大小是由固定经营成本和息税前利润共同决定的),本题中主要是因为固定成本增加,导致经营杠杆变大。

固定融资成本是引发财务杠杆效应的根源(或,息税前利润与固定融资成本的相对水平决定了财务杠杆的大小;或,财务杠杆的大小是由固定融资成本和息税前利润共同决定的),本题中主要是因为财务费用(或,利息费用、优先股股利)增加,导致财务杠杆变大。

第2000题 (4)根据资料三,计算并判断公司是否应利用该剩余产能。

参考答案:见解析

解析:

(4)公司新增一台与约束资源相同的设备后,约束资源的年加工能力达到5 000小时,按照市场正常销量生产后剩余的产能=5 000-400×1-600×2-1000×2.5=900(小时),该剩余产能可以生产的A产品产量=900/1=900(件),可以增加的息税前利润=900×(2-1.2)-200=520(万元),由于增加的息税前利润大于0,因此该公司应利用该剩余产能。