“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

A.618.09

B.620

C.550

D.750

参考答案:B

解析:假设借入X万元,则11月份支付的利息为1 000×6%/12+1 500×8%/12+X×6%/12.则X-550-(1 000×6%/12+1 500×8%/12+X×6%/12)≥50,则X≥618.09.由于X为10万元的整数倍数,所以X最小为620,即应向银行借款的最低额为620万元。

A.19 750

B.6 500

C.22 000

D.18 500

参考答案:A

解析:①每个季度的赊销比例是(1-60%)=40%,全部计入下季度初的应收账款中,上年第四季度的销售额的40%为18 000元,上年第四季度的销售额为18 000÷40%=45 000(元),其中的35%在第一季度收回(即第一季度收回45 000×35%=15 750元)。②第一季度期初的应收账款中包括上年第三季度的销售额4 000元,占上年第三季度的销售额的5%,在第一季度可以全部收回,所以,第一季度收回的期初应收账款=15 750+4 000=19 750(元)。

A.78 000

B.87 360

C.92 640

D.99 360

参考答案:B

解析:第一季度预计材料采购的金额=(1 500×5+7 800×10%-1 000)×12=87 360(元)。

A.3 420.45

B.2 920.45

C.3 505

D.4 005

参考答案:D

解析:第三季度期末应收账款为8月份收入的10%和9月份收入的55%,在第四季度全部收回;10月份销售收入分别在10、11、12月份收回40%、45%、10%;11月份销售收入在11月份收回40%和在12月份收回45%;12月份销售收入在12月份收回40%,因此第四季度销售现金流入=500+1 500×(40%+45%+10%)+1 600×(40%+45%)+1 800×40%=4 005(万元)。

A.3 300

B.24 750

C.57 750

D.82 500

参考答案:C

解析:预计第四季度采购量=3 500+800-1 000=3 300(千克),采购金额=3 300×25=82 500(元),第四季度采购材料形成的“应付账款”期末余额预计为82 500×70%=57 750(元)。

A.7 735

B.5 990

C.5 850

D.7 990

参考答案:C

解析:购买股票:5 000×2.5=12 500(元)。归还利息:85 000×12%×(3/4)=7 650(元)。本金最高偿还额=35 000-5 000-12 500-7 650=9 850(元)。由于按1 000元的整数倍偿还本金,所以归还本金9 000元。年末现金余额=35 000-12 500-7 650-9 000=5 850(元)。

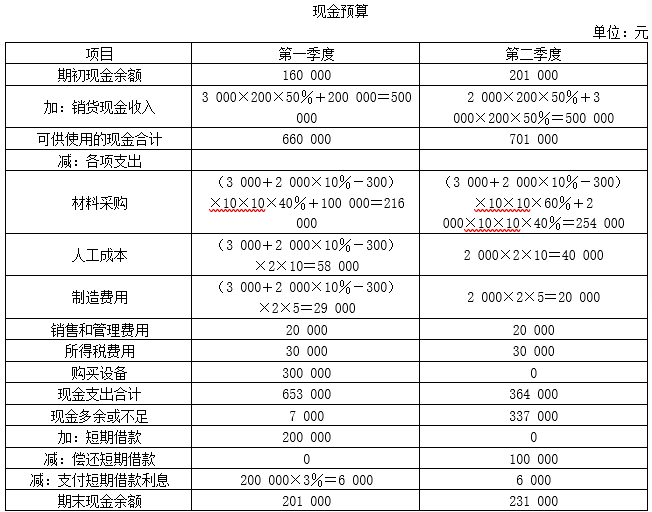

第2067题 要求:根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

参考答案:见解析

解析:

设第一季度短期借款X元:

7 000+X-X×3%≥150 000,解得:X≥147422.68(元),借款金额为100 000元的整数倍,所以借款200 000元。

设第二季度归还短期借款Y元:

337 000-Y-6 000≥150 000,解得:Y≤181 000(元),按100 000元的整数倍偿还借款,因此归还短期借款100 000元。

第2068题 要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

参考答案:见解析

解析:

第一季度现金收入合计=本季度收回期初应收账款250+第一季度收入的2/3=250+750×2/3=750(万元)

第一季度期末现金余额=15+750-746=19(万元)

第二季度现金收入合计=1 800×2/3+750×1/3=1 450(万元)

第二季度现金余缺=19+1 450-2 326=-857(万元),即第二季度现金不足,考虑从银行借款:

设第二季度期初借款金额为X万元,则要满足:-857+X-X×2%≥10,解得:×≥884.69(万元),由于X必须是5万元的整数倍,因此,X=885万元,即第二季度向银行借款885万元。

第二季度末支付借款利息=885×2%=17.7(万元)

第二季度期末现金余额=-857+885-17.7=10.3(万元)

第三季度现金收入合计=750×2/3+1800×1/3=1 100(万元)

第三季度现金余缺=10.3+1 100-490=620.3(万元),即第三季度现金多余,考虑归还银行借款:

设第三季度期末归还银行借款金额为Y万元,则要满足:620.3-Y-17.7≥10,解得:Y≤592.6(万元),由于Y必须是5万元的整数倍,因此,Y=590万元,即第三季度归还银行借款590万元。

第三季度支付借款利息=885×2%=17.7(万元)

第三季度期末现金余额=620.3-590-17.7=12.6(万元)

第四季度现金收入合计=750×2/3+750×1/3=750(万元)

第四季度现金余缺=12.6+750-490=272.6(万元),即第四季度现金多余,考忘归还银行借款:

第四季度支付借款利息=(885-590)×2%=5.9(万元)

设第四季度期未归还银行借款金额为Z万元,则要满足:272.6-Z-5.9≥10,解得:Z≤256.7(万元),由于Z必须是5万元的整数倍,因此,Z=255万元,即第四季度归还银行借款255万元。

第四季度期末现金余额=272.6-255-5.9=11.7(万元)

现金支出合计=746+2 326+490+490=4 052(万元)

现金多余或不足合计=15+4 050-4 052=13(万元)。

第2069题 (1)计算确定2021年1月份销售现金流入量和购买材料的现金流出量。

参考答案:见解析

解析:

(1)2021年1月份销售现金流入量=(150×40%+100×60%)×(1+13%)=135.6(万元)

2021年1月份购买材料现金流出量=(100×80%×30%+200×80%×70%)×(1+13%)=153.68(万元)

第2070题 (2)计算确定2021年1月31日应收账款和应付账款金额。

参考答案:见解析

解析:

(2)应收账款=100×40%×(1+13%)=45.2(万元)

应付账款=200×80%×30%×(1+13%)=54.24(万元)

第2071题 (3)假设2021年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额。

参考答案:见解析

解析:

(3)设2021年1月份借款为X万元,则X+(-12.32)≥3

解得,X≥15.32(万元)

又借款金额必须是5 000元的整数倍,因此2021年1月份借款=15.5万元

1月末的现金余额=15.5-12.32=3.18(万元)

第2072题 (4)在(3)基础上,假设2021年2月份预计的现金余缺为7.598万元,计算确定2月末的现金余额(计算结果精确到元)。

参考答案:见解析

解析:

(4)设还款本金为Y万元,则7.598-Y-Y×12%/12×2≥3

解得:Y≤4.5 078(万元)

还款本金必须是5 000元的整数倍,因此2021年2月份还款本金=4.5万元

2021年2月份还款利息=4.5×12%/12×2=0.09(万元)

2月末的现金余额=7.598-4.5-0.09=3.008(万元)=30 080(元)。

第2073题 关于分权的企业组织结构的优缺点,下列说法不正确的是( )。

A.提高决策效率

B.减少不必要的上下沟通后

C.可以充分发挥下属的积极性和主动性

D.产生委托代理问题

参考答案:A

解析:

分权的优点是可以让高层管理者将主要精力集中于重要事务;权力下放,可以充分发挥下属的积极性和主动性,增加下属的工作满足感,便于发现和培养人才;下属拥有一定的决策权,可以减少不必要的上下沟通,并可以对下属权限内的事情迅速作出反应。其缺陷是可能产生与企业整体目标不一致的委托代理问题。选项A是集权的优点,因此,选项A的说法不正确。

第2074题 某生产车间是一个标准成本中心。为了对该车间进行业绩评价,需要计算的责任成本范围是( )。

A.该车间的直接材料、直接人工和全部制造费用

B.该车间的直接材料、直接人工和变动制造费用

C.该车间的直接材料、直接人工和可控制造费用

D.该车间的全部可控成本

参考答案:D

解析:

责任成本是以具体的责任单位(部门、单位或个人)为对象,以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。因此,选项D是正确的。

第2075题 直接成本和间接成本的划分依据是( )。

A.成本依产量的变动性

B.产量依成本的变动性

C.成本的不可追溯性

D.成本的可追溯性

参考答案:D

解析:

直接成本和间接成本的划分依据,是成本的可追溯性。可追溯到个别产品或部门的成本是直接成本;由几个产品或部门共同引起的成本是间接成本。

第2076题 下列各项中,适合建立标准成本中心的单位或部门是( )。

A.行政管理部门

B.医院放射科

C.企业研究开发部门

D.企业广告宣传部门

参考答案:B

解析:

医院放射科从事重复性的经营活动,而且能够计量产出的数量,以及投入与产出之间存在明确的比例关系,因此适合建立标准成本中心。行政管理部门、企业研究开发部门和企业广告宣传部门的产出不能用财务指标来计量,或者其耗费的资源与取得的成果之间没有密切的关系,适合建立费用中心。

第2077题 下列关于成本中心的说法中,不正确的是( )。

A.成本中心即使有少量收入,也不能成为主要的考核内容

B.成本中心有两种类型——标准成本中心和费用中心

C.标准成本中心的考核指标,是既定产品质量和数量条件下的标准成本

D.标准成本中心需要作出定价决策

参考答案:D

解析:

标准成本中心不需要作出定价决策、产量决策或产品结构决策,这些决策由上级管理部门作出,或授权给销货单位作出。

第2078题 (2017年)下列各项中,不属于划分成本中心可控成本的条件是( )。

A.成本中心有办法弥补该成本的耗费

B.成本中心有办法控制并调节该成本的耗费

C.成本中心有办法计量该成本的耗费

D.成本中心有办法知道将发生什么样性质的耗费

参考答案:A

解析:

所谓可控成本通常应符合以下三个条件:①成本中心有办法知道将发生什么样性质的耗费;②成本中心有办法计量它的耗费;③成本中心有办法控制并调节它的耗费。所以选项A是答案。

第2079题 关于标准成本中心,下列说法中不正确的是( )。

A.标准成本中心不需要作出定价决策

B.标准成本中心不需要作出产量决策

C.重复性的活动不可能建立标准成本中心

D.银行业可以根据经手支票的多少建立标准成本中心

参考答案:C

解析:

任何一种重复性的活动都可以建立标准成本中心,只要这种活动能够统计产出的实际数量,并且可以说明投入与产出之间可望达到的函数关系。例如,银行业根据经手支票的多少,医院根据接受检查或放射治疗的人数,快餐业根据出售的盒饭多少,都可建立标准成本中心。所以,选项C的说法不正确。

第2080题 关于责任中心可控成本的确定原则,下列说法中不正确的是( )。

A.假如某责任中心通过自己的行动能有效地影响一项成本的数额,那么该中心就要对这项成本负责

B.假如某责任中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责

C.某管理人员不直接决定某项成本,则他不必对该成本承担责任

D.某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任

参考答案:C

解析:

某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任。所以选项C的说法不正确。