“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第2122题 (3)综合上述计算,分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。

参考答案:见解析

解析:

(3)①部门投资报酬率评价投资中心业绩的优点:它是根据现有的会计资料计算的,比较客观,可用于部门之间以及不同行业之间的比较;部门投资报酬率可以分解为投资周转率和部门经营利润率两者的乘积,从而有助于对整个部门经营状况作出评价。

部门投资报酬率评价投资中心业绩的缺点:部门经理会产生“次优化”行为,即部门会放弃高于公司要求的报酬率而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于公司要求的报酬率的某些资产,使部门的业绩获得较好评价,但却伤害了公司整体的利益。

②部门剩余收益评价投资中心业绩的优点:可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

部门剩余收益评价投资中心业绩的缺点:剩余收益指标是一个绝对数指标,不便于不同规模的公司和部门的业绩比较;依赖于会计数据的质量,如果会计信息的质量低劣,也会导致低质量的剩余收益和业绩评价。

第2123题 (1)根据资料一,计算:①部门边际贡献;②部门可控边际贡献;③部门税前经营利润。

参考答案:见解析

解析:

(1)若该事业部为利润中心:

①部门边际贡献=3 000×(1-70%)=900(万元)

②部门可控边际贡献=900-(400-200)=700(万元)

③部门税前经营利润=700-200=500(万元)

第2124题 (2)根据资料二,计算:①该投资中心的投资报酬率;②该投资中心的剩余收益。

参考答案:见解析

解析:

(2)若该事业部为投资中心:

①投资报酬率=500/2 000=25%

②剩余收益=2 000×(25%-10%)=300(万元)。

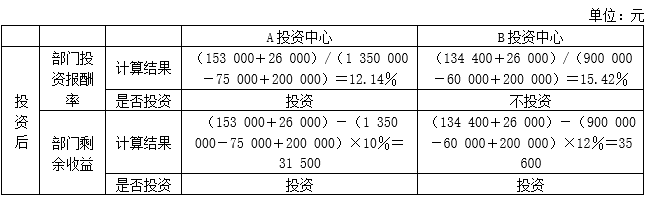

第2125题 (1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益指标。

参考答案:见解析

解析:

(1)追加投资前:

A中心的投资报酬率=120 000/2000 000×100%=6%

B中心的投资报酬率=450 000/3000 000×100%=15%

A中心的剩余收益=120 000-2 000 000×10%=-80 000(元)

B中心的剩余收益=450 000-3 000 000×10%=150 000(元)

总公司的投资报酬率=570 000/5 000 000×100%=11.4%

总公司的剩余收益=-80 000+150000=70 000(元)

第2126题 (2)计算A中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。

参考答案:见解析

解析:

(2)追加投资于A中心:

A中心的投资报酬率=(120 000+120 000)/(2 000 000+1 500 000)×100%=6.86%

A中心的剩余收益=120 000+120 000-(2 000 000+1500 000)×10%=-110 000(元)

B中心的指标不变。

总公司的投资报酬率=(120 000+120000+450 000)/(2 000 000+1 500 000+3000 000)×100%=10.62%

总公司剩余收益=-110 000+150000=40 000(元)

第2127题 (3)计算B中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。

参考答案:见解析

解析:

(3)追加投资于B中心:

A中心的指标不变。

B中心的投资报酬率=(450 000+290 000)/(3 000 000+2 000 000)×100%=14.8%

B中心的剩余收益=(450 000+290 000)-(3 000 000+2000 000)×10%=240 000(元)

总公司的投资报酬率=(120 000+450000+290 000)/(2 000 000+3 000 000+2000 000)×100%=12.29%

总公司的剩余收益=(120 000+450000+290 000)-(2 000 000+3 000 000+2 000 000)×10%=160 000(元)

第2128题 (4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

参考答案:见解析

解析:

(4)从投资报酬率指标看:

如果A中心追加投资,将使其投资报酬率增加0.86%(6.86%-6%),该中心会认为该投资方案具有可行性,但从总公司的角度看,投资报酬率下降了0.78%(11.4%-10.62%),可见,A中心追加投资的方案是不可行的。

如果B中心追加投资,将使其投资报酬率减少0.2%(15%-14.8%),该中心会认为该投资方案是不可行的,但从总公司的角度看,投资报酬率上升了0.89%(12.29%-11.4%),可见,B中心追加投资的方案是可行的。

由此可见,采用投资报酬率作为投资中心的考核指标,将导致下级投资中心与总公司的利益不一致。

第2129题 (5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

参考答案:见解析

解析:

(5)从剩余收益指标看:

如果A中心追加投资,将使其剩余收益减少30000元,使总公司的剩余收益也减少了30 000元,可见,无论从A中心,还是从总公司的角度,这个方案都是不可行的。

如果B中心追加投资,将使该中心和总公司的剩余收益都增加90 000元,该方案是可行的。

由此可见,采用剩余收益作为投资中心的考核指标,将使下级投资中心与总公司的利益相一致。

第2130题 (1)计算A利润中心的部门边际贡献、部门可控边际贡献和部门税前经营利润,并指出以上哪个指标可以更好地评价A利润中心负责人的管理业绩。

参考答案:见解析

解析:

(1)A利润中心的部门边际贡献=600﹣400=200(万元)

A利润中心的部门可控边际贡献=200-50=150(万元)

A利润中心的部门税前经营利润=150-30=120(万元)

A利润中心的部门可控边际贡献可以更好地评价A利润中心负责人的管理业绩。

第2131题 (2)①计算接受投资机会前B投资中心的剩余收益;②计算接受投资机会后B投资中心的剩余收益;③判断B投资中心是否应接受新投资机会,为什么?

参考答案:见解析

解析:

(2)①接受投资机会前B投资中心的剩余收益=300-2000×10%=100(万元)

②接受投资机会后B投资中心的剩余收益=(300+90)-(2 000+1 000)×10%=90(万元)

③B投资中心不应该接受该投资机会,原因是B投资中心接受投资机会后会导致剩余收益下降。

第2132题 (3)计算市盈率和市净率。

参考答案:见解析

解析:

(3)每股收益=500/1 000=0.5(元),市盈率=10/0.5=20(倍),每股净资产=4 000/1 000=4(元),市净率=10/4=2.5(倍)。

第2133题 (4)在剩余股利政策下,计算下列数据:①权益筹资数额;②每股现金股利。

参考答案:见解析

解析:

(4)①所需权益资本数额=1 000×40%=400(万元)

②应发放的现金股利总额=500-400=100(万元),每股现金股利=100/1 000=0.1(元)。

第2134题 (5)计算发放股利后的下列指标:①未分配利润;②股本;③资本公积。

参考答案:见解析

解析:

(5)由于乙公司是在我国深圳证券交易所创业板上市交易的公司,因此应按照我国的股票股利发放规定,按照股票面值来计算股票股利。

①未分配利润减少数=1 000/10×1+1 000/10×1=200(万元)

发放股利后的未分配利润=1 500-200=1 300(万元)

②股本增加额=1 000/10×1=100(万元)发放股利后的股本=1 000+100=1 100(万元)

③股票股利按面值发放,不影响资产负债表“资本公积”项目,因此发放股票股利后资产负债表“资本公积”项目仍为500万元。

第2135题 关于财务业绩评价的优缺点,下列说法不正确的是( )。

A.容易从会计系统中获得相应的数据,操作简便,易于理解,因此被广泛使用

B.数据的收集比较困难,评价指标数据的可靠性难以保证

C.只注重最终的财务结果,而对达成该结果的改善过程则欠考虑

D.受到会计数据稳健性原则有偏估计的影响,因此可能无法公允地反映管理层的真正业绩

参考答案:B

解析:

作为一种传统的评价方法,财务业绩一方面可以反映企业的综合经营成果同时也容易从会计系统中获得相应的数据,操作简便,易于理解,因此被广泛使用。但财务业绩评价也有其不足之处。首先,财务业绩体现的是企业当期的财务成果,反映的是企业的短期业绩,无法反映管理者在企业的长期业绩改善方面所作的努力。其次,财务业绩是一种结果导向,即只注重最终的财务结果,而对达成该结果的改善过程则欠考虑。最后,财务业绩通过会计程序产生的会计数据进行考核,而会计数据则是根据公认的会计原则产生的,受到稳健性原则有偏估计的影响,因此可能无法公允地反映管理层的真正业绩。选项B是非财务业绩评价指标的缺点。

第2136题 与财务业绩评价相比,非财务业绩评价的优点有( )。

A.可以反映企业的综合经营成果

B.操作简便,易于理解,因此被广泛使用

C.可以避免财务业绩评价只侧重过去、比较短视的不足

D.非财务业绩评价更体现长远业绩,更体现外部对企业的整体评价

参考答案:CD

解析:

非财务业绩评价的优点是可以避免财务业绩评价只侧重过去、比较短视的不足;非财务业绩评价更体现长远业绩,更体现外部对企业的整体评价。非财务业绩评价的缺点是一些关键的非财务业绩指标往往比较主观,数据的收集比较困难,评价指标数据的可靠性难以保证。

A.7

B.7.75

C.9

D.9.5

参考答案:B

解析:

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)=10+(3+2)×(1-25%)=13.75(亿元),简化的经济增加值=税后净营业利润–调整后资本×平均资本成本率=13.75-100×6%=7.75(亿元)。

第2138题 某公司下属的甲部门今年销售收入10 000万元,税后净营业利润为480万元,净经营资产周转次数为4次,加权平均税后资本成本为12%,假设没有需要调整的项目。则该部门今年的经济增加值为( )万元。

A.180

B.415

C.340

D.255

参考答案:A

解析:

平均资本占用=10 000/4=2 500(万元);经济增加值=480﹣2 500×12%=180(万元)。

第2139题 下列关于经济增加值评价的优缺点的说法中,不正确的是( )。

A.在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司

B.在计算经济增加值时,对于净收益应做哪些调整以及资本成本的确定等,尚存在许多争议

C.经济增加值不注重企业的长期价值创造

D.经济增加值是股票分析家手中的一个强有力的工具

参考答案:C

解析:

经济增加值能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

第2140题 在计算经济增加值时,涉及的会计调整很多,其中经济增加值要求对某些大量使用长期设备的公司,按照更接近经济现实的( )处理。

A.沉淀资金折旧法

B.年数总和折旧法

C.偿债基金折旧法

D.直线折旧法

参考答案:A

解析:

对于折旧费用,会计大多使用直线折旧法处理,经济增加值要求对某些大量使用长期设备的公司,按照更接近经济现实的“沉淀资金折旧法”处理。这是一种类似租赁资产的费用分摊方法,在前几年折旧较少,而后几年由于技术老化和物理损耗同时发挥作用需提取较多折旧的方法。