“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第2001题 (1)根据资料一,为有效利用现有的一台关键设备,计算公司X、Y、Z三种型号汽车的生产安排优先顺序和产量。在该生产安排下,税前营业利润总额是多少?

参考答案:见解析

解析:

(1)①X型号汽车单位约束资源边际贡献=(15-12)/3=1(万元)

Y型号汽车单位约束资源边际贡献=(12-8)/2=2(万元)

Z型号汽车单位约束资源边际贡献=(8-5)/1=3(万元)

Z型号汽车单位约束资源边际贡献>Y型号汽车单位约束资源边际贡献>X型号汽车单位约束资源边际贡献,所以应先安排生产Z型号汽车、其次是Y型号汽车,最后是X型号汽车。因为假设X、Y、Z三种型号汽车当年生产当年销售,年初年末没有存货。因此Z型号汽车产量=销售量=1 000辆,Y型号汽车产量=销售量=600辆,X型号汽车产量=(4 000-1 000×1-600×2)/3=600(辆)。

②税前营业利润总额=(15-12)×600+(12-8)×600+(8-5)×1 000-3 000=4 200(万元)

第2002题 (2)根据资料二,分别计算两种方案考虑货币时间价值的平均年成本,并判断甲公司应选择自行购置方案,还是租赁方案。

参考答案:见解析

解析:

(2)税后有担保借款利率=8%×(1-25%)=6%

方案1:折旧=5 000×(1-10%)/5=900(万元)

4年后账面价值=5 000-900×4=1 400(万元)

变现损失抵税=(1 400-1 200)×25%=50(万元)

现金流出总现值=5 000+50×(1-25%)×(P/A,6%,4)-900×25%×(P/A,6%,4)-(1 200+50)×(P/F,6%,4)=3 360.17(万元)

平均年成本=3 360.17/(P/A,6%,4)=969.72(万元)

方案2:该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

折旧=(4 400+400)×(1-10%)/5=864(万元)

4年后账面价值=(4 400+400)-864×4=1 344(万元)

变现损失抵税=1 344×25%=336(万元)

现金流出总现值=1 100×(P/A,6%,4)×(1+6%)-864×25%×(P/A,6%,4)-336×(P/F,6%,4)+400=3 425.70(万元)

平均年成本=3 425.70/(P/A,6%,4)=988.63(万元)

方案1的平均年成本小于方案2的平均年成本,所以应该选择方案1,即选择自行购置方案。

第2003题 (3)根据资料三,分别计算并分析两种情景下甲公司是否应接受特殊订单,并简要说明有闲置能力时产品定价的区间范围。

参考答案:见解析

解析:

(3)①情景1:

接受特殊订单增加的利润=300×(13-12)-200=100(万元)

由于接受特殊订单增加的利润大于0,所以甲公司应接受特殊订单。

设定价为X万元:

300×(X-12)-200>0,解得:X>12.67(万元)

因此有闲置能力时产品定价的区间范围为12.67~15万元。

②情景2:

接受特殊订单增加的利润=350×(13-12)-50×(15-12)-250=-50(万元)

由于接受特殊订单增加的利润小于0,因此甲公司不应接受特殊订单。

设定价为Y万元:

350×(Y-12)-50×(15-12)-250>0,解得:Y>13.14(万元)

因此有闲置能力时产品定价的区间范围为13.14~15万元。

第2004题 (1)为有效利用关键设备,该公司2018年A、B、C三种型号机器人各应生产多少台?营业利润总计多少?

参考答案:见解析

解析:

(1)A型机器人单位小时边际贡献=(24-14)/1=10(万元)

B型机器人单位小时边际贡献=(18-10)/2=4(万元)

C型机器人单位小时边际贡献=(16-10)/1=6(万元)

因为A型机器人单位小时边际贡献>C型机器人单位小时边际贡献>B型机器人单位小时边际贡献,所以应该先生产A型机器人,再生产C型机器人,最后生产B型机器人。

因为A型机器人销量1 500台,所以A型机器人生产1 500台,总工时1500小时;C型机器人销量2 500台,所以C型机器人生产2 500台,总工时2500小时;剩余工时=5 000-1 500-2 500=1 000(小时),所以应该生产B型机器人的数量=1 000/2=500(台)。

即:生产A型机器人1 500台,C型机器人2 500台,B型机器人500台。

营业利润总计=1 500×(24-14)+2 500×(16-10)+500×(18-10)-10 200=23 800(万元)

第2005题 (2)基于要求(1)的结果,计算公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及A型机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

参考答案:见解析

解析:

(2)加权平均边际贡献率=[1500×(24-14)+2 500×(16-10)+500×(18-10)]/(1 500×24+2 500×16+500×18)=40%,加权平均盈亏平衡销售额=10 200/40%=25 500(万元),A型机器人的盈亏平衡销售额=25 500×1 500×24/(1 500×24+2 500×16+500×18)=10 800(万元),A型机器人的盈亏平衡销售量=10 800/24=450(台),A型机器人的盈亏临界点作业率=450/1 500=30%。

参考答案:见解析

解析:

(3)假设可接受的最低销售单价是P万元,则:(P-14)×5 000-11 200=23 800,求得:P=21(万元)。

参考答案:见解析

解析:

(4)①单价增长10%,△单价=21×10%=2.1(万元)

由于,营业利润=(单价-单位变动成本)×销售量-固定成本

在单位变动成本、销售量和固定成本不变时,则有:

△营业利润=△单价×销售量=2.1×5000=10 500(万元)

营业利润增长率=10 500/23 800=44.12%

营业利润对单价的敏感系数=44.12%/10%=4.41

单位变动成本增长10%,△单位变动成本=14×10%=1.4(万元)

由于:营业利润=(单价–单位变动成本)×销售量-固定成本

在单价、销售量和固定成本不变时,则有:

△营业利润=―△单位变动成本×销售量=﹣1.4×5 000=-7 000(万元)

营业利润增长率=-7 000/23 800=-29.41%

营业利润对单位变动成本的敏感系数=-29.41%/10%=-2.94

销量增长10%,△销量=5 000×10%=500(台)

由于:营业利润=(单价-单位变动成本)×销售量-固定成本

在单价、单位变动成本和固定成本不变时,则有:

△营业利润=(单价-单位变动成本)×△销售量=(21-14)×500=3 500(万元)

营业利润增长率=3 500/23 800=14.71%

营业利润对销量的敏感系数=14.71%/10%=1.47

固定成本增长10%,△固定成本=11 200×10%=1 120(万元)

由于:营业利润=(单价-单位变动成本)×销售量-固定成本

在单价、单位变动成本和销售量不变时,则有:

△营业利润=﹣△固定成本=﹣1 120(万元)

营业利润增长率=﹣1 120/23 800=﹣4.71%

营业利润对固定成本的敏感系数=-4.71%/10%=-0.47

②敏感程度由大到小的顺序:单价、单位变动成本、销量和固定成本

③敏感系数的绝对值大于1的因素属于敏感因素,因此单价、单位变动成本、销量属于敏感因素。

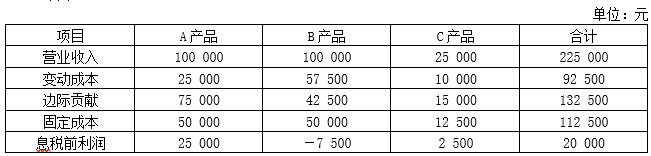

第2008题 (1)计算各产品按变动成本法计算的息税前利润。

参考答案:见解析

解析:

(1)固定成本总额为112 500元,按各种产品的销售比重进行分配。固定成本分配率和各种产品分摊的固定成本可计算如下:

固定成本分配率=112 500/225 000=0.5

A产品分配的固定成本=100 000×0.5=50 000(元)

B产品分配的固定成本=100 000×0.5=50 000(元)

C产品分配的固定成本=25 000×0.5=12 500(元)

按变动成本法计算的息税前利润见下表所示。

注:各产品的变动成本根据其各自的营业成本减去分配的固定成本计算得来。

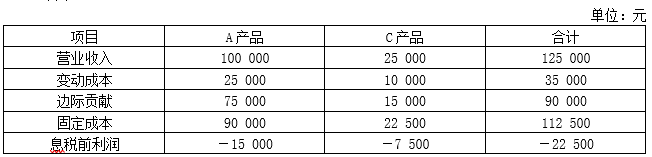

第2009题 (2)如果亏损产品停产,按变动成本法重新计算各产品的息税前利润,并根据计算结果分析亏损产品是否停产。

参考答案:见解析

解析:

(2)若B产品停止生产,则固定成本分配率和各种产品分摊的固定成本计算如下:

固定成本分配率=112 500/125 000=0.9

A产品分配的固定成本=100 000×0.9=90 000(元)

C产品分配的固定成本=25 000×0.9=22 500(元)

则按变动成本法重新计算的息税前利润如下表所示。

从上表可见,由于停止B产品的生产,甲公司不仅没有增加利润,反而由盈利20 000元变为亏损22 500元,两者相差42 500元,而这个差额正是B产品提供的边际贡献。也就是说,尽管B产品是亏损产品,但仍能为企业提供42 500元的边际贡献,用以补偿固定成本,因此不能停止B产品的生产。

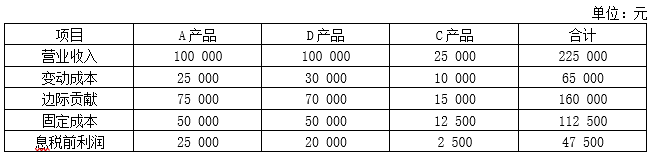

第2010题 (3)如果亏损产品停产,可用其剩余的生产能力转产D产品,并能取得同样的营业收入,D产品的变动成本率为30%,按变动成本法计算各产品的息税前利润,并根据计算结果分析亏损产品是否转产。

参考答案:见解析

解析:

(3)亏损产品停产,转产D产品,则按变动成本法重新计算的息税前利润如下表所示。

由于D产品的营业收入与亏损产品营业收入相同,分摊的固定成本相同,但D产品的边际贡献比B产品多27 500元,因而转产D产品比继续生产B产品增加息税前利润27500元,说明转产方案是可行的。

第2011题 (4)根据(2)和(3)的分析,对亏损产品是否停产或转产可以得出什么结论。

参考答案:见解析

解析:

(4)由此我们可以得出结论:当亏损产品仍能为企业提供正的边际贡献时,在停止其生产又不能增加其他产品的生产或转产新产品的情况下,亏损产品就应继续生产;当亏损产品虽能为企业提供正的边际贡献,但停止其生产能转产其他产品的生产的情况下,只要转产产品的边际贡献大于亏损产品的边际贡献,则应转产。

第2012题 (1)根据资料一,计算2020年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

参考答案:见解析

解析:

(1)①边际贡献总额=600×(30-16)=8 400(万元)

②保本点销售量=2 800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12 000(万元)

④安全边际率=(600-200)/600×100%=66.67%

第2013题 (2)根据资料一和资料二,完成下列要求:①以2020年为基期计算经营杠杆系数;②预测2021年息税前利润增长率。

参考答案:见解析

解析:

(2)①以2020年为基期计算的经营杠杆系数=8 400/(8 400-2 800)=1.5

②预计2021年销售量增长率=(612-600)/600×100%=2%

预测2021年息税前利润增长率=1.5×2%=3%

第2014题 (3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

参考答案:见解析

解析:

(3)增加的相关收益=120×(30-16)=1 680(万元)

增加的相关成本=350+1 700×6%=452(万元)

增加的相关利润=1 680-452=1 228(万元)

改变信用条件后公司利润增加,因此改变信用条件对公司有利。

第2015题 (4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此作出是否投产新产品Y的经营决策。

参考答案:见解析

解析:

(4)增加的息税前利润=300×(36-20)-600-200×(30-16)=1 400(万元),投资新产品Y后公司的息税前利润会增加,因此应投产新产品Y。

第2016题 (1)根据资料一,计算2020年A产品的下列指标:①单位标准成本;②直接人工成本差异;③直接人工效率差异;④直接人工工资率差异。

参考答案:见解析

解析:

(1)①单位标准成本=35×2+15×2+10×2=120(元)

②直接人工成本差异=实际产量下实际工时×实际工资率-实际产量下标准工时×标准工资率=7 000×16-3680×2×15=1 600(元)(U)

③直接人工效率差异=(实际产量下实际工时-实际产量下标准工时)×标准工资率=(7 000-3 680×2)×15=-5 400(元)(F)

④直接人工工资率差异=(实际工资率-标准工资率)×实际产量下实际工时=(16-15)×7 000=7 000(元)(U)

第2017题 (2)根据资料二,运用完全成本加成法(加成率为制造成本的40%)测算B产品的单价。

参考答案:见解析

解析:

(2)完全成本加成法确定的B产品的单价:

单位产品价格=单位制造成本×(1+加成率)=(100+50+36+600 000/12 000)×(1+40%)=330.4(元)

第2018题 (3)根据资料二,运用有闲置能力条件下的定价方法(加成率为变动成本的30%)测算B产品的单价。

参考答案:见解析

解析:

(3)运用有闲置能力条件下的定价方法确定的B产品的单价:

单位产品价格=单位变动成本×(1+加成率)=(100+50+36+14)×(1+30%)=260(元)

第2019题 (4)根据资料二、资料三和上述测算结果,作出是否接受B产品额外订单的决策,并说明理由。

参考答案:见解析

解析:

(4)由于额外订单价格290元高于运用有闲置能力条件下的定价方法确定的B产品的单价260元,接受额外订单在不增加固定成本的情形下增加边际贡献,即增加利润,故应接受这一额外订单。

第2020题 (5)根据资料二,如果2021年B产品的目标利润为150 000元,销售单价为350元,假设不考虑相关税金的影响。计算B产品保本销售量和实现目标利润的销售量。

参考答案:见解析

解析:

(5)保本销售量=(600 000+120 000)/[350-(100+50+36+14)]=4 800(件)

实现目标利润的销售量=[150 000+(600 000+120 000)]/[350-(100+50+36+14)]=5 800(件)。