“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

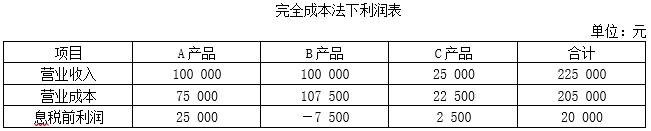

甲公司生产A、B、C三种产品,按完全成本法计算息税前利润,如下表所示。

注:甲公司的营业成本中,固定成本总额为112 500元,按各种产品的销售比重进行分配。

要求:

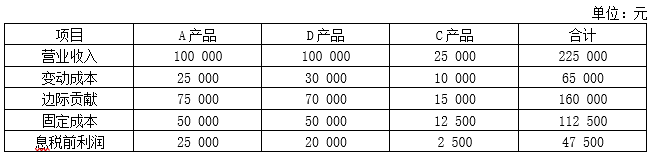

(3)如果亏损产品停产,可用其剩余的生产能力转产D产品,并能取得同样的营业收入,D产品的变动成本率为30%,按变动成本法计算各产品的息税前利润,并根据计算结果分析亏损产品是否转产。

知识点:第十七章 短期经营决策

参考答案:见解析

解析:

(3)亏损产品停产,转产D产品,则按变动成本法重新计算的息税前利润如下表所示。

由于D产品的营业收入与亏损产品营业收入相同,分摊的固定成本相同,但D产品的边际贡献比B产品多27 500元,因而转产D产品比继续生产B产品增加息税前利润27500元,说明转产方案是可行的。