“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

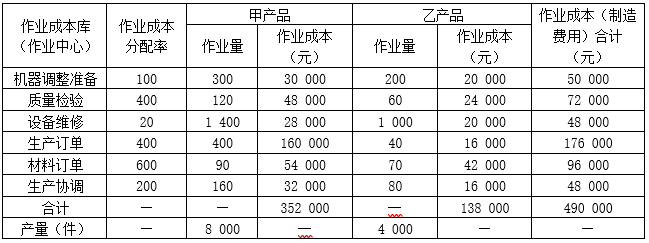

第1881题 (1)采用传统成本计算法计算甲、乙两种产品单位成本应分配的制造费用及单位成本(制造费用按直接人工工时分配)。

参考答案:见解析

解析:

(1)传统成本计算法下甲、乙产品单位成本应分配的制造费用及单位成本:

制造费用分配率=490 000/(180000+20 000)=2.45(元/小时)

甲产品单位成本应分配制造费用=2.45×180 000/8 000=55.13(元)

乙产品单位成本应分配制造费用=2.45×20 000/4 000=12.25(元)

甲产品单位成本=24+10+55.13=89.13(元)

乙产品单位成本=28+15+12.25=55.25(元)

第1882题 (2)采用作业成本计算法计算甲、乙两种产品单位成本应分配的制造费用及单位成本。

参考答案:见解析

解析:

(2)作业成本法下计算甲、乙产品单位成本应分配的制造费用及单位成本。

甲产品单位成本应分配制造费用=352 000/8 000=44(元)

乙产品单位成本应分配制造费用=138 000/4 000=34.5(元)

甲产品单位成本=24+10+44=78(元)

乙产品单位成本=28+15+34.5=77.5(元)

第1883题 (3)针对两种成本计算方法在计算甲、乙两种产品单位成本应分配的制造费用及单位成本的差异进行原因分析。

参考答案:见解析

解析:

(3)传统成本计算法和作业成本计算法下甲、乙产品单位成本应分配的制造费用之所以会产生较大的差异,其原因就在于这两种方法在间接费用归集的方法和分配基础的选择上有重大差别。也就是说,在传统成本计算法下是以生产数量为基础来分配制造费用,而且一般是以工时消耗这一单一标准对所有产品分配制造费用;而在作业成本计算法下是以作业量为基础来分配制造费用,即不同的作业耗费选择相应的成本动因来向产品分配制造费用,从而使成本计算的准确性大大提高。

第1884题 某公司电梯维修合同规定,当每年上门维修不超过3次时,维修费用为5万元,当超过3次时,则在此基础上按每次2万元付费,根据成本性态分析,该项维修费用属于( )。

A.半变动成本

B.半固定成本

C.延期变动成本

D.曲线变动成本

参考答案:C

解析:延期变动成本是指在一定的业务量范围内总额保持稳定,超出特定业务量则开始随业务量比例增长的成本,因此C选项正确。

A.450 000

B.440 000

C.不能确定

D.460 000

参考答案:A

解析:

单位变动成本=(440 000-220 000)/110 000=2(元/件),下年总产量为115 000件时,总成本=220 000+2×115 000=450 000(元)。

第1886题 电信运营商推出“手机29元不限流量,可免费通话1 000分钟,超出部分主叫国内通话每分钟0.1元”套餐业务,选用该套餐的消费者每月手机费属于( )。

A.固定成本

B.半变动成本

C.阶梯式成本

D.延期变动成本

参考答案:D

解析:

延期变动成本,是指在一定业务量范围内总额保持稳定,超过特定业务量则开始随业务量同比例增长的成本。

第1887题 电信运营商推出“手机10元保号,可免费接听电话和接收短信,主叫国内通话每分钟0.2元”的套餐业务,选用该套餐的消费者每月手机费属于( )。

A.固定成本

B.阶梯式成本

C.延期变动成本

D.半变动成本

参考答案:D

解析:

半变动成本是指在初始成本的基础上随业务量正比例增长的成本。

第1888题 下列各项中,属于酌量性变动成本的是( )。

A.直接人工成本

B.直接材料成本

C.税金及附加

D.按销售额一定比例支付的销售代理费

参考答案:D

解析:

直接材料成本、直接人工成本属于技术性变动成本;税金及附加属于混合成本;按销售额一定比例支付的销售代理费属于酌量性变动成本。

第1889题 下列关于混合成本性态分析的说法中,错误的是( )。

A.半变动成本可分解为固定成本和变动成本

B.延期变动成本在一定业务量范围内为固定成本,超过该业务量可分解为固定成本和变动成本

C.阶梯式成本在一定业务量范围内为固定成本,当业务量超过一定限度,成本跳跃到新的水平时,以新的成本作为固定成本

D.为简化数据处理,在相关范围内曲线成本可以近似看成变动成本或半变动成本

参考答案:B

解析:

延期变动成本在一定业务量范围内为固定成本,超过特定业务量则成为变动成本,选项B错误。

第1890题 甲保险公司的推销员每月固定工资1 800元,在此基础上,推销员还可按推销保险金额的5%领取奖金,那么推销员的工资费用属于( )。

A.半固定成本

B.半变动成本

C.变动成本

D.固定成本

参考答案:B

解析:

半变动成本,它通常有一个初始成本,类似于固定成本,在这个初始成本的基础上随业务量的增长而增长,又类似于变动成本。

第1891题 设某企业有固定搬运工10名,工资总额25 000元;当业务量超过3 000件时,就需雇佣临时工。临时工采用计件工资制,单件工资为2元,则该企业搬运工工资属于( )。

A.阶梯式成本

B.半变动成本

C.延期变动成本

D.非线性成本

参考答案:C

解析:

延期变动成本的主要特点:在某一业务量以内表现为固定成本,超过这一业务量即成为变动成本。

第1892题 (2019年)甲公司销售收入50万元,边际贡献率40%。该公司仅设M和N两个部门,其中M部门的变动成本26万元,边际贡献率35%。下列说法中,错误的是( )。

A.M部门边际贡献14万元

B.M部门销售收入40万元

C.N部门销售收入10万元

D.N部门变动成本6万元

参考答案:D

解析:

M部门销售收入=26/(1-35%)=40(万元),选项B正确;M部门边际贡献=40-26=14(万元),选项A正确;N部门销售收入=50-40=10(万元),选项C正确;N部门变动成本=50×(1-40%)-26=4(万元),选项D错误。

第1893题 关于本量利分析图,下列说法中不正确的是( )。

A.总收入线与总成本线的交点是保本点

B.正方形本量利图仅适用于单一产品

C.保本点以上的总收入线与总成本线相夹的区域为盈利区

D.如果在基本的本量利图中,横轴是销售额,则销售收入线的斜率为1

参考答案:B

解析:

正方形本量利图不仅适用于单一产品,还可用于多种产品的情况,只不过需要计算加权平均的变动成本率。

第1894题 下列各项中,属于约束性固定成本的有( )。

A.管理人员基本薪酬

B.直线法计提的固定资产折旧费

C.职工培训费

D.研究开发支出

参考答案:AB

解析:

管理人员基本薪酬和直线法计提的固定资产折旧费属于约束性固定成本;职工培训费和研究开发支出属于酌量性固定成本。

第1895题 下列关于各类混合成本特点的说法中,错误的有( )。

A.半变动成本是指在一定产量范围内总额保持稳定,超过特定产量则开始随产量正比例增长的成本

B.累进计件工资属于变化率递增的非线性成本

C.固定成本是指在特定的产量范围内不受产量变动的影响,在一定期间内总额保持固定不变的成本

D.阶梯式成本是指总额随业务量呈阶梯式增长的成本

参考答案:AC

解析:

半变动成本是指在初始基数的基础上随产量正比例增长的成本,延期变动成本是指在一定产量范围内总额保持稳定,超过特定产量则开始随产量正比例增长的成本,所以选项A的说法不正确;固定成本是指在特定的产量范围内不受产量变动影响,一定期间的总额能保持“相对”稳定的成本。需要注意的是:一定期间固定成本的稳定性是相对的,即对于产量来说它是稳定的,但这并不意味着每月该项成本的实际发生额都完全一样,所以选项C的说法不正确。

第1896题 甲公司销售员月固定工资5000元,在此基础上,每月完成销售额10万元后,还可按销售额的5%提成。根据成本性态分析,销售员的月工资是( )。

A.半变动成本

B.阶梯式成本

C.半固定成本

D.延期变动成本

参考答案:D

解析:

延期变动成本,是指在一定业务量范围内总额保持稳定,超出特定业务量则开始随业务量同比例增长的成本。

第1897题 下列关于本量利分析基本模型假设的说法中,正确的有( )。

A.企业的总成本按其性态可以近似地描述为线性模型

B.本量利分析的“量”指的是销售数量,并假设产销平衡

C.在多品种生产和销售的企业中,各产品销售收入在总收入中占比不变

D.区分一项成本是变动成本还是固定成本,需限定在一定的相关范围内

参考答案:ABCD

解析:

本量利分析基本模型的相关假设包括:(1)相关范围假设:①期间假设固定成本和变动成本,是在特定期间范围内分析和计量的结果;②业务量假设固定成本和变动成本,是在一定业务量范围内分析和计量的结果;(2)线性假设:企业的总成本按性态可以或者可以近似地描述为y=a+bx;(3)产销平衡假设:本量利分析中的“量”指的是销售数量而非生产数量(销售数量=生产数量);(4)品种结构不变假设:假设各种产品的销售收入在总收入中所占的比重不变。因此选项A、B、C、D均正确。

第1898题 下列各项费用中,通常属于酌量性固定成本的有( )。

A.广告宣传费

B.实习培训费

C.新品研发费

D.照明取暖费

参考答案:ABC

解析:

可以通过管理决策行动而改变数额的固定成本,称为酌量性固定成本。例如,科研开发费、广告费、职工培训费等,其发生额是由经理人员根据企业的经营方针决定的。选项A、B、C正确。选项D属于约束性固定成本。

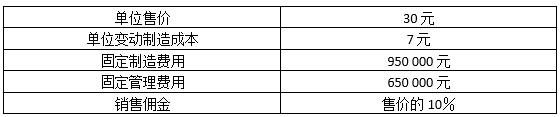

第1899题 (2020年)甲公司产销一种产品,相关信息如下:该产品的盈亏临界点销售量是( )。

A.32 500

B.40 000

C.47 500

D.80 000

参考答案:D

解析:

盈亏临界点销售量=(950 000+650 000)/(30-7-30×10%)=80 000(件)。

第1900题 某企业生产一种产品,每月固定成本是10 000,单价为10元,单位变动成本为8元,本月计划销售20 000件,本月的息税前利润是( )元。

A.30 000

B.50 000

C.40 000.

D.20 000

参考答案:A

解析:

息税前利润=(单价-单位变动成本)×销量-固定成本=(10-8)×20 000-10 000=30 000(元)。