“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

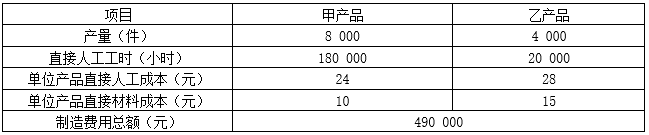

某企业本月生产甲、乙两种产品,其中甲产品技术工艺过程较为简单,生产批量较大;乙产品工艺过程较为复杂,生产批量较小。其他有关资料见下表。

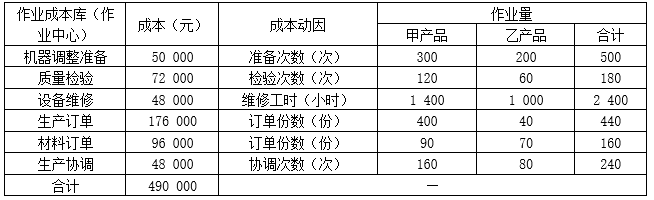

假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、材料订单、生产协调等6个作业成本库;各作业成本库的成本、成本动因和作业量等有关资料见下表。

要求:

(1)采用传统成本计算法计算甲、乙两种产品单位成本应分配的制造费用及单位成本(制造费用按直接人工工时分配)。

知识点:第十五章 作业成本法

参考答案:见解析

解析:

(1)传统成本计算法下甲、乙产品单位成本应分配的制造费用及单位成本:

制造费用分配率=490 000/(180000+20 000)=2.45(元/小时)

甲产品单位成本应分配制造费用=2.45×180 000/8 000=55.13(元)

乙产品单位成本应分配制造费用=2.45×20 000/4 000=12.25(元)

甲产品单位成本=24+10+55.13=89.13(元)

乙产品单位成本=28+15+12.25=55.25(元)