“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

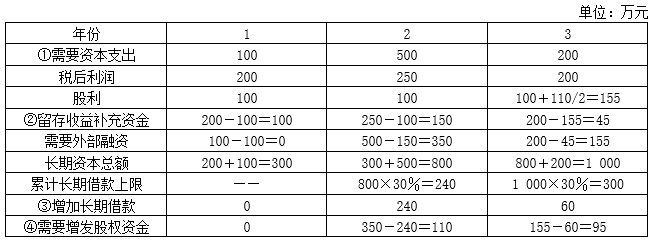

资料:A公司正在研究其股利分配政策。目前该公司发行在外的普通股共100万股,净资产200万元,今年每股支付1元股利。预计未来3年的税后利润和需要追加的资本支出如下。

假设公司目前没有借款并希望逐步增加负债的比重,但是债务资本/长期资本不能超过30%。筹资时优先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的“税后利润”可以涵盖新增借款增加的利息,并且不考虑所得税的影响。增发股份时,每股面值1元,预计发行价格每股2元。

要求:

(1)假设增发的股份当年不需要支付股利,并维持目前的每股股利,下一年开始发放股利,计算各年需要增加的长期借款和股权资金。

知识点:第十一章 股利分配、股票分割与股票回购

参考答案:见解析

解析:

采用固定股利政策,即要求每年按每股1元发放固定股利。那么,每年实现的净收益中,都必须先满足股利的发放,税后利润扣除股利后就是每年增加的留存收益了,按题意,这部分留存收益先用来补充筹资的资金需要。若用当年增加的留存收益仍满足不了资金需求,就需要考虑增加长期借款。题中给了我们一点提示,即公司目前没有借款,且公司希望债务资本/长期资本不超过30%。我们可以得到公司长期资本总额(资本支出+目前净资产200万元)的数值,我们可以通过在长期借款占长期资本的比例不超过30%的情况下求得长期借款的上限。