“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1541题 (4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。

参考答案:见解析

解析:

(4)目前甲公司的税后股权资本成本为0.715/22+8%=11.25%,则税前股权资本成本=11.25%/(1-25%)=15%;要使该筹资方案可行,则可转换债券的税前资本成本必须大于等风险普通债券的市场利率10%,同时小于税前股权资本成本15%。

如果可转换债券的税前资本成本为10%,此时其票面利率为r1,则有:

NPV=1 000×r1×(P/A,10%,4)+1 197.23×(P/F,10%,4)-1 000=1000×3.1699×r1+1 197.23×0.6830-1 000=0

r1=5.75%,由于修改后的票面利率需为整数,因此,修改后的票面利率最低为6%。

如果可转换债券的税前资本成本为15%,此时其票面利率为r2,则有:

NPV=1 000×r2×(P/A,15%,4)+1 197.23×(P/F,15%,4)-1 000=1 000×2.8550×r2+1 197.23×0.5718-1 000=0

r2=11.05%,由于修改后的票面利率需要为整数,因此修改后的票面利率最高为11%。

因此,使该筹资方案可行的票面利率区间为6%~11%。

第1544题 (3)根据方案3,计算该附认股权证债券的税前资本成本。

参考答案:见解析

解析:

(3)设附认股权证债券的税前资本成本(即投资者要求的税前收益率)为K,则有:

NPV=1 000×4%×(P/A,K,10)+[20×(F/P,10%,4)-22.5]×15×(P/F,K,4)+1 000×(P/F,K,10)-1 000

当K=6%时,NPV=1 000×4%×(P/A,6%,10)+101.73×(P/F,6%,4)+1 000×(P/F,6%,10)-1 000=40×7.3601+101.73×0.7921+1 000×0.5584-1 000=-66.62(元)

当K=5%时,NPV=1 000×4%×(P/A,5%,10)+101.73×(P/F,5%,4)+1 000×(P/F,5%,10)-1 000=40×7.7217+101.73×0.8227+1 000×0.6139-1 000=6.46(元)

(K-5%)/(6%-5%)=(0-6.46)/(-66.62一6.46)

求得:K=5.09%。

第1545题 (4)判断方案3是否可行并解释原因。如果方案3不可行,请提出可行的2条修改建议。

参考答案:见解析

解析:

(4)由于附认股权证债券的税前资本成本5.09%低于等风险普通债券的市场利率6%,对投资人没有吸引力,因此,该方案不可行。同时,股权的税前资本成本=10.88%/(1-25%)=14.51%。

因此,修改的目标是使得附认股权证债券的税前资本成本处于6%~14.51%。

修改建议1:提高票面利率。设票面利率为i,则有:

NPV=1 000×i×(P/A,6%,10)+[20×(F/P,10%,4)-22.5]×15×(P/F,6%,4)+1 000×(P/F,6%,10)-1 000=0

i=4.91%

修改建议2:降低认股价格。设认股价格为X,则有:

NPV=1 000×4%×(P/A,6%,10)+[20×(F/P,10%,4)-X]×15×(P/F,6%,4)+1 000×(P/F,6%,10)-1 000=0

X=16.89(元)。

第1547题 (2)针对W公司的“租赁与购买”通过计算作出决策(假设购买设备方案是可行的)。

参考答案:见解析

解析:

(2)该设备每年的维修保养费用15万元属于租赁替代购买决策的无关现金流量,即对于承租方而言,无论自行购买还是租赁均需其负担。

自行购置的年折旧费=1 500/8=187.5(万元)

年折旧抵税=187.5×25%=46.88(万元)

第6年末资产账面余值=1 500-187.5×6=375(万元)

第6年末资产余值变现及其变现利得纳税引起的现金流量=400-(400-375)×25%=393.75(万元)

合同约定付款总额的,以租赁合同约定的付款总额为计税基础,租赁费是取得租赁资产的成本,因此全部构成其计税基础:

租赁资产的计税基础=300×6=1800(万元)

按同类固定资产的折旧年限计提折旧费:

租赁资产的年折旧额=1 800/8=225(万元)

年折旧抵税=225×25%=56.25(万元)

租赁期满资产账面余值=1 800-225×6=450(万元)

租赁期结束,租赁资产不转让,出租人收回租赁资产,承租人尚有450万元折旧没有抵税,在项目结束时需要注销损失,产生抵税效应112.5万元(450×25%)。

债务税后资本成本=8%×(1-25%)=6%

租赁净现值=租赁的现金流量总现值-购买的现金流量总现值=[(-300+56.25)×(P/A,6%,6)+112.5×(P/F,6%,6)]-[-1 500+46.88×(P/A,6%,6)+393.75×(P/F,6%,6)]=-1 119.28-(-991.88)=-127.4(万元)

计算结果表明,租赁替代购买的净现值小于零,因此,W公司应该选择购买。

第1548题 (1)假设所有股东都参与配股,计算该公司股票的配股除权参考价、配股后每股价格以及每股股票的配股权价值。

参考答案:见解析

解析:

(1)配股前总股数=5000/1=5 000(万股),

配股除权参考价=(5 000×32+26×5 000×2/10)/(5 000+5 000×2/10)=31(元),

或:配股除权参考价=(32+26×2/10)/(1+2/10)=31(元),

由于不考虑新投资的净现值引起的企业价值变化,所以,配股后每股价格=配股除权参考价=31(元)。

每股股票的配股权价值=(31-26)/(10/2)=1(元)。

第1549题 (2)假定投资者王某持有100万股D公司股票,其他的股东都决定参与配股,分别计算王某参与配股和不参与配股对其股东财富的影响(计算结果保留整数),并判断王某是否应该参与配股

参考答案:见解析

解析:

(2)如果王某参与配股,则配股后每股价格为31元,配股后拥有的股票总市值=(100+100×2/10)×31=3 720(万元),王某股东财富增加=3 720-100×32-100×2/10×26=0(万元);

如果王某不参与配股,则配股后每股价格=[5 000×32+26×(5 000-100)×2/10]/[5 000+(5000-100)×2/10]=31.02(元),王某股东财富增加=31.02×100-32×100=-98(万元)。

结论:王某应该参与配股。

参考答案:见解析

解析:

(3)由于不考虑新募集资金投资的净现值引起的企业价值的变化,所以,普通股市场价值增加=增发新股的融资额,增发后每股价格=(增发前股票市值+增发新股的融资额)/增发后的总股数,

增发后每股价格=(5 000×30+812.5×32)/(5 000+812.5)=30.2796(元),

老股东财富增加=30.2796×(5 000+600)-5 000×30-600×32=366(万元),

新股东财富增加=212.5×30.2796-212.5×32=-366(万元)。

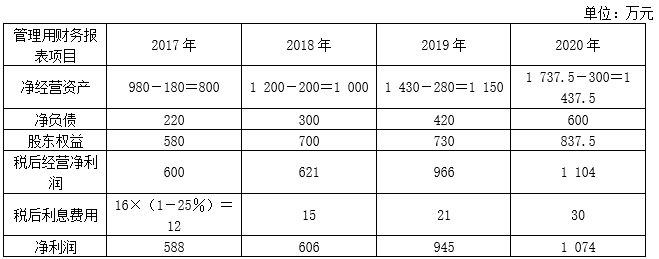

第1552题 (2)预测乙公司2021年及以后年度净经营资产周转率、税后经营净利率。

参考答案:见解析

解析:

(2)净经营资产周转率=(2000/800+2 300/1 000+2 760/1 150+3 450/1 437.5)/4=2.4(次),税后经营净利率=(600/2 000+621/2 300+966/2760+1 104/3 450)/4=31%

第1553题 (3)采用资本资产定价模型,估计乙公司的股权资本成本;按照目标资本结构,估计乙公司的加权平均资本成本。

参考答案:见解析

解析:

(3)乙公司的股权资本成本=4%+1.4×(9%-4%)=11%

乙公司的加权平均资本成本=8%×(1-25%)×2/5+11%×3/5=9%

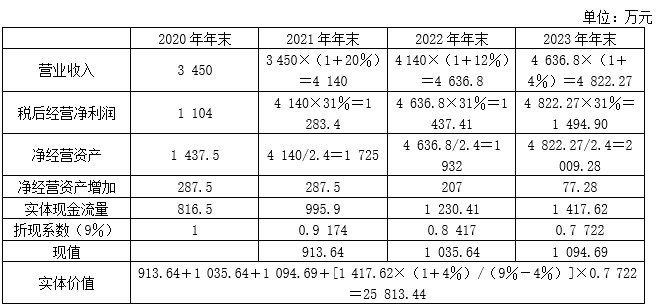

第1556题 (6)计算甲公司非公开增发新股的发行价格和发行数量。

参考答案:见解析

解析:

(6)定价基准日前20个交易日股票交易均价=4 000/160=25(元/股)

发行价格=25×80%=20(元)

发行数量=25 213.44/20=1260.67(万股)。

第1557题 (1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。

参考答案:见解析

解析:

(1)长期资本负债率=20 000/(20 000+60 000)=25%

利息保障倍数=(10 000+1000)/(1 000+250)=8.8

第1558题 (2)根据资料二,计算发行可转换债券的资本成本。

参考答案:见解析

解析:

(2)第5年末可转换债券的转换价值=20×38×(1+7%)5=1 065.94(元)

由于拟平价发行可转换债券(转股期权价值+纯债券价值=发行价格=1 000元),所以纯债券价值小于1 000元,可转换债券底线价值=转换价值=1 065.94(元)。

在第5年年末,由于可转换债券底线价值1065.94元大于赎回价格1 030元,所以应选择进行转股。

设可转换债券的税前资本成本为rd,则有:

NPV=1 000×6%×(P/A,rd,5)+1 065.94×(P/F,rd,5)-1000

当rd=7%时,NPV=1 000×6%×(P/A,7%,5)+1 065.94×(P/F,7%,5)-1 000=6.03(元)

当rd=8%时,NPV=1 000×6%×(P/A,8%,5)+1 065.94×(P/F,8%,5)-1 000=-34.96(元)

(rd-7%)/(8%一7%)=(0一6.03)/(-34.96-6.03)

求得:rd=7.15%

第1559题 (3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

参考答案:见解析

解析:

(3)甲公司税前债务资本成本=5.95%+[(5.69%-4.42%)+(6.64%-5.15%)+(7.84%-5.95%)]/3=7.5%

β资产=1.25/[1+(1-25%)×20 000/60000]=1

β权益=1×[1+(1-25%)×(20 000 120 000)/60 000]=1.5

筹资后股权资本成本=5.95%+1.5×5%=13.45%

第1560题 (4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息保障倍数。

参考答案:见解析

解析:

(4)由于2020年营业净利率保持2019年水平不变,即净利润与营业收入同比例增长,预计2020年营业收入比2019年增长25%,因此2020年净利润比2019年增长25%。又由于2020年不分配现金股利,所以2020年股东权益增加=2020年利润留存=7 500×(1+25%)=9 375(万元)

长期资本负债率=(20 000+20000)/(20 000+20 000+60 000+9 375)=36.57%

利息保障倍数=[7 500×(1+25%)l(1-25%)+1 000+20 000×6%]/(1 000+20 000×6%+250)=6(倍)