“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

甲公司是一家制造业企业,产品市场需求处于上升阶段。为提高产能,公司拟新建一个生产车间。该车间运营期6年,有两个方案可供选择:

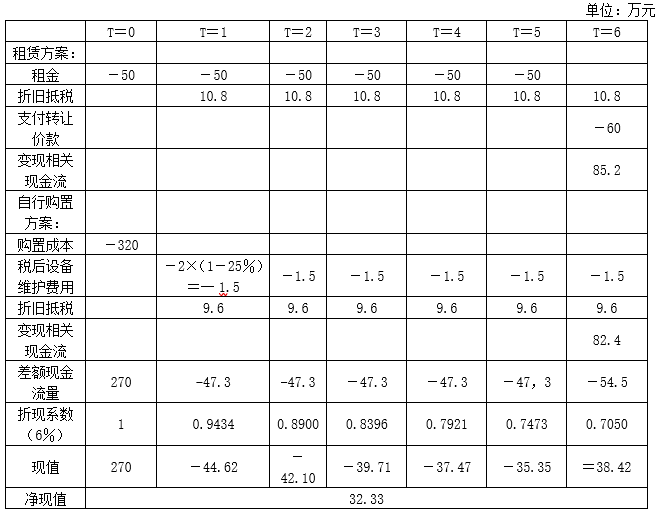

方案一:设备购置。预计购置成本320万元,首年年初支付;设备维护费用每年2万元,年末支付。

方案二:设备租赁。租赁期6年,租赁费每年50万元,年初支付。租赁公司负责设备的维护,不再另外收费。租赁期内不得撤租,租赁期满时租赁资产所有权以60万元转让。

6年后该设备可按85万元出售,但需支付处置费用5万元。根据税法相关规定,设备折旧年限8年,净残值率4%,按直线法计提折旧。税前有担保借款利率8%,企业所得税税率25%。

要求:

(1)计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。

知识点:第十章 长期筹资

参考答案:见解析

解析:

租赁方案:

计税基础=50×6+60=360(万元)

年折旧额=360×(1-4%)/8=43.2(万元)

折旧抵税=43.2×25%=10.8(万元)第6年末账面价值=360-43.2×6=100.8(万元)

第6年末变现相关现金流=(85-5)+[100.8-(85-5)]×25%=85.2(万元)

自行购置方案:

年折旧额=320×(1-4%)/8=38.4(万元)

折旧抵税=38.4×25%=9.6(万元)

第6年末账面价值=320-38.4×6=89.6(万元)

第6年末变现相关现金流=(85-5)+[89.6-(85-5)]×25%=82.4(万元)

折现率=8%×(1-25%)=6%