“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第341题

计算该公司市净率和加权平均资本成本。

参考答案:见解析

解析:

每股收益=每股净资产×权益净利率(即普通股报酬率),因此,每股净资产=每股收益/普通股报酬率=7.5/15%=50(元),市净率=每股价格/每股净资产=50/50=1,股东权益=每股净资产×股数=50×60=3 000(万元)。

债券税后资本成本的计算:rdt=10%×(1-25%)=7.5%

加权平均资本成本=7.5%×2 000/(3 000+2 000)+15%×3 000/(3 000+2 000)=12%

参考答案:见解析

解析:

第345题

计算债券的税后资本成本。

参考答案:见解析

解析:

债券税后资本成本的计算:

NPV=1×8%×(P/A,rd,10)+l×(P/F,rd,10)-0.85

当rd=10%,NPV=1×8%×(P/A,10%,10)+1×(P/F,10%,10)-0.85=0.08×6.1446+1×0.3855-0.85=0.03(元)

当rd=12%,NPV=1×8%×(P/A,12%,10)+1×(P/F,12%,10)-0.85=0.08×5.6502+1×0.3220-0.85=-0.08(元)

rd=10%+(0-0.03)/(-0.08-0.03)×(12%-10%)=10.55%

债券税后资本成本=10.55%×(1-25%)=7.91%

第347题

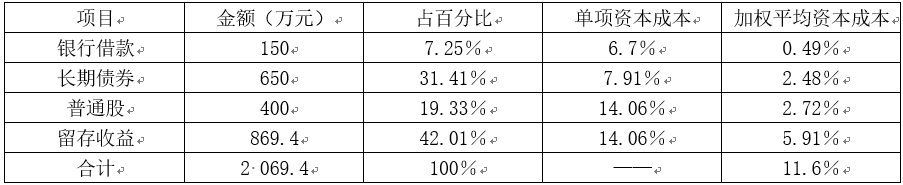

如果仅靠内部筹资,2021年不增加外部融资规模,按账面价值计算其加权平均资本成本。

参考答案:见解析

解析:

留存收益数额:

2021年每股收益=(0.35/25%)×(1+7%)=1.4×1.07=1.498(元)

留存收益数额=1.498×400×(1-25%)+420=449.4+420=869.4(万元)

计算加权平均资本成本:

第348题

计算三种借款方案的有效年利率。如果仅从资本成本的角度分析,甲公司应当选择哪个借款方案?

参考答案:见解析

解析:

方案一:半年的利率=40/1 000=4%,则有效年利率=(1+4%)2-1=8.16%

方案二:根据:1 000=250×(P/A,i,5),则(P/A,i,5)=4

当i=7%,(P/A,7%,5)=4.1002

当i=8%,(P/A,8%,5)=3.9927

利用内插法:(i-7%)/(8%-7%)=(4-4.1002)/(3.9927-4.1002)

计算可得有效年利率i=7.93%

方案三:NPV=1 000×(1-10%)-(80-1 000×10%×3%)×(P/A,i,5)-1 000×(1-10%)×(P/F,i,5),即:NPV=900-77×(P/A,i,5)-900×(P/F,i,5)

当i=8%时,NPV=900-77×3.9927-900×0.6806=—19.98(万元)

当i=?,NPV=0

当i=9%时,NPV=900-77×3.8897-900×0.6499=15.58(万元)

根据内插法:(i-8%)/(9%-8%)=(0+19.98)/(15.58+19.98)

求得:有效年利率i=8.56%

从资本成本的角度分析,甲公司应当选择筹资成本最低的方案二取得借款。

第349题

甲公司拟在华东地区建立一家专卖店,经营期限6年,资本成本8%。假设该投资的初始现金流量均发生在投产后各年初。该投资现值指数小于1。下列关于该投资的说法中,正确的有( )。

A.内含报酬率小于8%

B.折现回收期小于6年

C.会计报酬率小于8%

D.净现值小于0

参考答案:AD

解析:

现值指数小于1意味着净现值小于0.内含报酬率小于资本成本,因此选项A、D的说法正确;因为净现值小于0,而按照折现回收期计算的累计现值=0,因此折现回收期大于本题的经营期限6年,选项B的说法错误;根据题目条件,会计报酬率无法确定,选项C的说法错误。

第350题

对互斥方案进行优选时,下列说法正确的有( )

A.投资项目评价的现值指数法和内含报酬率法结论可能不一致

B.投资项目评价的现值指数法和内含报酬率法结论一定一致

C.投资项目评价的净现值法和现值指数法结论一定一致

D.投资项目评价的净现值法和内含报酬率法结论可能不一致

参考答案:AD

解析:

由于现值指数和净现值的大小受折现率高低的影响,折现率高低甚至会影响方案的优先次序,而内含报酬率不受折现率高低的影响,所以选项B、C不正确。

参考答案:见解析

解析:

1. 假设前5年每年年末的公积金还款金额为A元,则:A×(P/A,4%,10)=600000 ,A×8.1109=600000 ,A=600000/8.1109=73974.53(元)假设前5年每年年末的商业贷款还款金额为B元,则:B×(P/A,6%,10)=1600000, B×7.3601=1600000, B=1600000/7.3601=217388.35(元)

2. 第6年年初公积金贷款余额=600000×(F/P,4%,5)-73974.53×(F/A,4%,5)=600000×1.2167-73974.53×5.4163=329351.75(元) ,第6年年初商业贷款余额=1600000x (F/P,6%,5)-217388.35×(F/A,6%,5)=1600000×1.3382-217388.35×5.6371=915680.13(元)

3. 假设后5年每年末的公积金还款金额为C元,则:C× (P/A,3%,5)=329351.75, C×4.5797=329351.75 ,C=329351.75/4.5797=71915.57, 假设后5年每年末的商业贷款还款金额为D元,则:D×(P/A,5%,5)=915680.13-100000, D×4.3295=815680.13 ,D=815680.13/4.3295=188400.54(元)

4. 净现值=4500000x (P/F,9%,10)-60000x(P/A,9%,8) x (P/F,9%,2)-3600000=4500000×0.4224-60000x5.5348×0.8417一3600000=-1978718.47(元)由于净现值为负数,所以,该方案经济上不可行。

第352题

下列投资项目评价指标中,受建设期的长短、各年现金净流量的数量特征以及资本成本高低影响的指标是( )。

A.会计报酬率

B.静态回收期

C.现值指数

D.内含报酬率

参考答案:C

解析:

现值指数受建设期的长短、各年现金净流量的数量特征以及资本成本高低影响;会计报酬率不受建设期的长短、各年现金净流量的数量特征以及资本成本高低影响;静态回收期、内含报酬率受建设期的长短、各年现金净流量的数量特征的影响,但不受资本成本高低影响。

第353题

净现值法与现值指数法的共同之处在于( )。

A.都是相对数指标,反映投资的效率

B.都必须按预定的折现率折算现金流量的现值

C.都不能反映投资方案的实际投资收益率

D.都没有考虑货币时间价值因素

参考答案:BC

解析:

净现值是绝对数指标,反映投资的效益,现值指数是相对数指标,反映投资的效率。投资方案的实际投资收益率是内含报酬率,净现值和现值指数是根据事先给定的折现率计算的,但都不能直接反映项目的实际投资报酬率。

第354题

甲公司拟投资一条生产线。该项目投资期限5年,资本成本12%,净现值200万元。下列说法中,正确的有( )。

A.项目现值指数大于1

B.项目折现回收期大于5年

C.项目会计报酬率大于12%

D.项目内含报酬率大于12%

参考答案:AD

解析:

净现值大于0,说明现值指数大于1,内含报酬率大于资本成本。净现值大于0,说明现金流入现值大于现金流出现值,可以推出项目折现回收期小于5年。根据净现值无法判断回收期和会计报酬率的大小。

第355题

若净现值为负数,表明该投资项目( )

A.各年利润小于0,不可行

B.它的投资报酬率小于0,不可行

C.它的投资报酬率没有达到预定的折现率,不可行

D.它的投资报酬率超过了预定的折现率,不可行

参考答案:C

解析:

净现值为负数,即表明该投资项目的报酬率小于预定的折现率,方案不可行。但并不表明该方案一定为亏损项目或投资报酬率小于0。

第356题

下列各项指标中,改变折现率影响其计算结果的有( )。

A.净现值

B.内含报酬率

C.会计收益率

D.动态回收期

参考答案:AD

解析:

内含报酬率是项目本身的投资报酬率,不受设定折现率的影响,选项B错误;会计收益率不考虑货币时间价值,不受折现率的影响,选项C错误。

第357题

当折现率提高时,下列指标中数值会变小的有( )。

A.净现值

B.现值指数

C.内含报酬率

D.动态回收期

参考答案:AB

解析:

动态回收期其指标大小与折现率同向变动;内含报酬率指标是方案本身的报酬率,其指标大小不受折现率高低的影响。

第358题

某投资方案,当折现率为10%时,其净现值40万元,折现率高12%时,其净现值为-15万元。该方案的内含报酬率( )。

A.10.55%

B.10%

C.11.45%

D.12%

参考答案:C

解析:

内含报酬率是使净现值为0的折现率。根据(内含报酬率-10%)/(12%-10%)=(0-40)/(-15-40),解得:内含报酬率=11.45%。

第359题

A企业投资10万元购入一台设备,无其他投资,初始期为0,预计使用年限为10年,无残值。设备投产后预计每年可获得税后经营净利润4万元,则该投资的静态回收期为( )年。

A.2

B.4

C.5

D.10

参考答案:A

解析:

年折旧=10/10=1(万元),经营期年净现金流量=4+1=5(万元),静态回收期=10/5=2(年)。

第360题

甲公司拟投资一个采矿项目,经营期限10年,资本成本14%,假设该项目的初始现金流量发生在期初,营业现金流量均发生在投产后期末,该项目现值指数大于1。下列关于该项目的说法中,正确的有( )。

A.净现值大于0

B.折现回收期大于10年

C.会计报酬率大于14%

D.内含报酬率大于14%

参考答案:AD

解析:

该项目现值指数大于1,说明项目的净现值大于0,项目可行,因此内含报酬率大于资本成本14%,折现回收期小于经营期限10年。根据题目,无法判断会计报酬率和资本成本的关系。