“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

A.3.52

B.2.31

C.-2.31

D.2.00

参考答案:D

解析:

本题考核投资项目的敏感分析―敏感程度法。目前的净现值=500×(P/A,8%,5)-1000=500×3.9927-1000-996.35 (万元);经营期每年税后现金净流量提高10%以后增加的净现值=500×10%×(P/A,8%,5)=50×3.9927=199.635(万元),则敏感系数=199.635/996.35/10%=2。

第425题

分别用净现值法和动态投资回收期法判断该项目是否可行,假设甲公司设定的项目动态投资回收期为3年。

参考答案:见解析

解析:

项目净现值大于0,项目可行。项目动态投资回收期3.91年大于项目设定的动态投资回收期3年,项目不可行。

第426题

计算评价项目时使用的折现率。

参考答案:见解析

解析:

β资产=1.1/[1+(1-25%)×30%/70%]=0.83,

新项目的β权益=0.83×[1+(1-25%)×50%/50%]=1.45,

公司的权益资本成本=3.3%+1.45×(9.3%-3.3%)=12%,

评价该项目使用的折现率=8%×0.5+12%×0.5=10%。

第427题

计算新项目的净现值、现值指数以及静态回收期。

参考答案:见解析

解析:

年折旧额=1 800/5=360(万元),

第0年现金净流量=-(1 800+450)=-2 250(万元),

第1~5年营业现金毛流量=9×600×(1-25%)-(9×450+100)×(1-25%)+360×25%=1027.5(万元),

第5年末回收流量=450+100-(100-0)×25%=525(万元),

净现值=1 027.5×(P/A,10%,5)+525×(P/F,10%,5)-2250

=1 027.5×3.7908+525×0.6209-2 250

=1 971.02(万元),

现值指数=[1 027.5×(P/A,10%,5)+525×(P/F,10%,5)]/2250=1.88,

静态回收期=2 250/1 027.5=2.19(年)。

第428题

利用敏感分析法确定净现值对单价的敏感系数。

参考答案:见解析

解析:

假设单价上涨10%,

第0年现金净流量=-(1 800+450)=-2 250(万元),

第1~5年营业现金毛流量=9×600×(1+10%)×(1-25%)-(9×450+100)×(1-25%)+360×25%=1432.5(万元),

第5年末回收流量=450+100-(100-0)×25%=525(万元),

净现值=1 432.5×(P/A,10%,5)+525×(P/F,10%,5)-2250

=1 432.5×3.7908+525×0.6209-2 250

=3 506.29(万元)。单价的敏感系数=净现值变动百分比/单价变动百分比

=[(3 506.29-1 971.02)/1971.02]/10%

=7.79。

第429题

假定投资额、单价、单位变动成本、固定付现成本总额不变,计算净现值为0时的销售量水平。

参考答案:见解析

解析:

0=营业现金毛流量×(P/A,10%,5)+525×(P/F,10%,5)-2250,

营业现金毛流量=(2 250-525×0.6209)/3.7908=507.55(万元),

营业现金毛流量=销售量×600×(1-25%)-(销售量×450+100)×(1-25%)+360×25%=507.55,

解得:销售量=4.3782万件=43 782件。

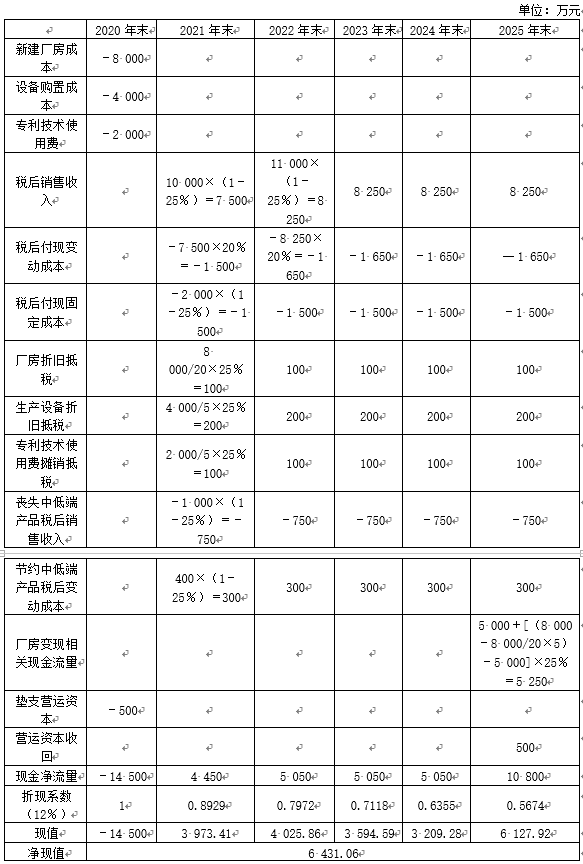

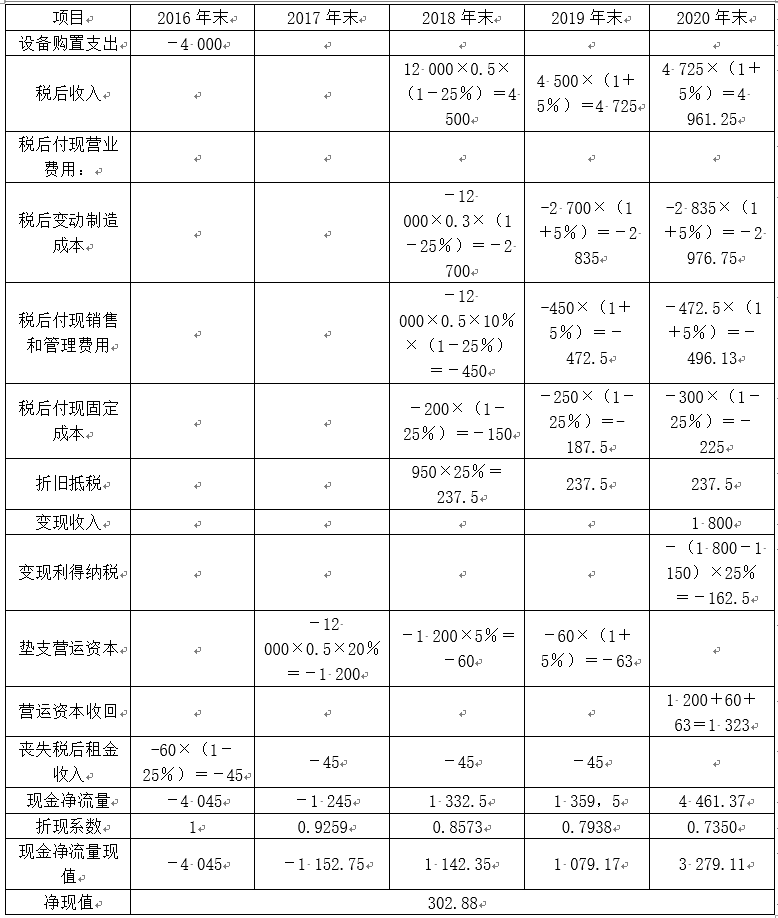

第431题

计算项目2016年及以后各年末现金净流量及项目的净现值,并判断该项目是否可行(计算过程和结果填入下方表格)。各年末现金净流量及项目净现值 单位:万元

参考答案:见解析

解析:

年折旧额=4 000×(1-5%)/4=950(万元)

项目终结点的账面价值=4 000-950×3=1 150(万元)

各年末现金净流量及项目净现 单位:万元

因为该项目净现值大于零,所以该项目可行。

第432题

假设其他条件不变,利用最大最小法计算生产线可接受的最高购置价格。

参考答案:见解析

解析:

设增加的购置成本为X万元

年折旧=(4 000+X)×(1-5%)/4=950+X×(1-5%)/4=950+0.2375X

年折旧抵税=(950+0.2375X)×25%=237.5+0.059375X

增加的折旧抵税=0.059375X

终结点账面价值=(4 000+X)-(950+0.2375X)×3=1 150+0.2875X

变现价值=1 800万元

变现相关现金流量=1 800-(1800-1 150-0.2875X)×25%=1 637.5+0.071875X

增加的变现相关现金流量=0.071875X

则:-302.88=-X+0.059375X×(P/A,8%,3)×(P/F,8%,1)+0.071875X×(P/F,8%,4)

即:-302.88=一X+0.059375X×2.5771×0.9259+0.071875X×0.7350

求得:X=376.02(万元),该生产线可接受的最高购置价格为4 376.02万元(4 000+376.02)。

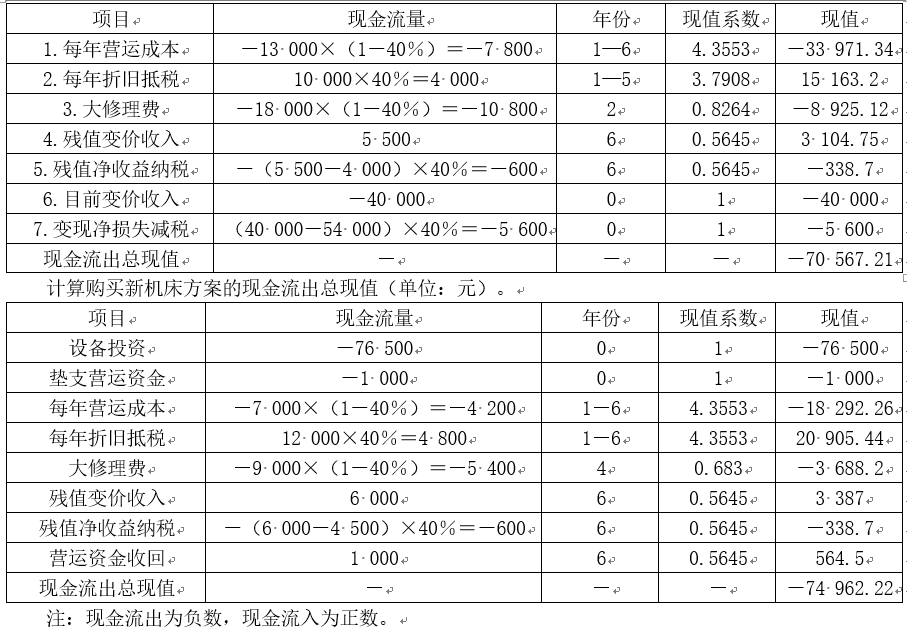

第434题

进行方案的选择。

参考答案:见解析

解析:

在两方案营业收入一致的情况下,新设备现金流出总现值为74 962.22元,旧设备现金流出总现值为70567.21元。因此,继续使用旧设备比较经济。

第435题

在考虑货币时间价值的情况下,分别计算设备更新年限为1年、2年、3年的平均年成本。

参考答案:见解析

解析:

年折旧=300×(1-5%)/3=95(万元),

年折旧抵税额=95×25%=23.75(万元),

第1年末残值变现损失抵税额=(300-95-200)×25%=1.25(万元),

第2年末残值变现损失抵税额=(300-95×2-110)×25%=0(万元),

第3年末残值变现收益纳税额=(40-300×5%)×25%=6.25(万元),

更新年限为1年的平均年成本

=[300-(200+1.25)×(P/F,10%,1)+90×(1-25%)×(P/F,10%,1)-23.75×(P/F,10%,1)]/(P/A,10%,1)

=[300-(200+1.25)×0.9091+90×(1-25%)×0.9091-23.75×0.9091]/0.9091

=172.5(万元),

更新年限为2年的平均年成本

=[300-110×(P/F,10%,2)+90×(1-25%)×(P/F,10%,1)+100×(1-25%)×(P/F,10%,2)-23.75×(P/A,10%,2)]/(P/A,10%,2)

=(300-110×0.8264+67.5×0.9091+75×0.8264-23.75×1.7355)/1.7355

=167.8(万元),

更新年限为3年的平均年成本

=[300-(40-6.25)×(P/F,10%,3)+90×(1-25%)×(P/F,10%,1)+100×(1-25%)×(P/F,10%,2)+150×(1-25%)×(P/F,10%,3)-23.75×(P/A,10%,3)]/(P/A,10%,3)

=(300-33.75×0.7513+67.5×0.9091+75×0.8264+112.5×0.7513-23.75×2.4869)/2.4869

=170.27(万元)。

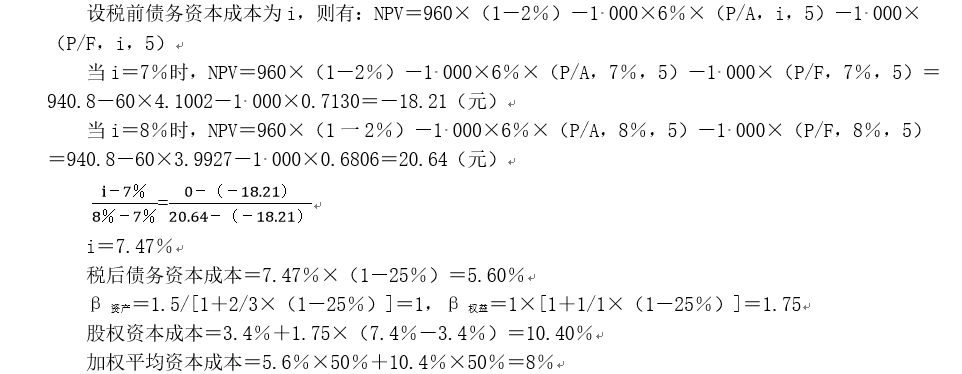

第438题

根据资料一和资料五,计算戊公司的加权平均资本成本。

参考答案:见解析

解析:

戊公司的加权平均资本成本=11%×(500+5 500)/10 000+8%×(1-25%)×4 000/10 000=9%

第439题

根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

参考答案:见解析

解析:A=-500万元;B=-(20-5)=-15(万元);C=(500-0)/10=50(万元);D=80×(1-25%)=60(万元);E=60+50=110(万元);F=E=110万元;G=15万元;H=F+G=110+15=125(万元)

第440题

根据以上计算的结果和资料三,完成下列要求:①计算Y方案的静态投资回收期和内含报酬率;②判断Y方案是否可行,并说明理由。

参考答案:见解析

解析:

①静态投资回收期=300/50=6(年)

当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。

故根据内插法:(内含报酬率–6%)/(8%-6%)=(0-10.49)/(-12.67-10.49)

求得:内含报酬率=6.91%

②Y方案的内含报酬率小于戊公司的加权平均资本成本,因此Y方案不可行。