“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第501题

下列关于企业公平市场价值的说法中,正确的有( )。

A.企业公平市场价值是企业现时市场价值

B.企业公平市场价值是企业持续经营价值

C.企业公平市场价值是企业未来现金流量的现值

D.企业公平市场价值是企业各部分构成的有机整体的价值

参考答案:CD

解析:

现时市场价值是指按现行市场价格计量的资产价值,它可能是公平的,也可能是不公平的,选项A的说法错误。企业公平市场价值是企业持续经营价值与清算价值中较高的一个,选项B的说法错误。经济价值是经济学家所持的价值观念。它是指一项资产的公平市场价值,通常用该资产所产生的未来现金流量的现值来计量,选项C的说法正确。企业作为整体虽然是由部分组成的,但是它不是各部分的简单相加,而是有机的结合,选项D的说法正确。

第502题

关于企业整体经济价值的类别,下列说法中不正确的是( )。

A.企业实体价值是股权价值和净债务价值之和

B.一个企业持续经营的基本条件是其持续经营价值超过清算价值

C.控股权价值是现有管理和战略条件下企业能够给股票投资人带来的现金流量的现值

D.控股权价值和少数股权价值的差额称为控股权溢价,它是由于转变控股权而增加的价值

参考答案:C

解析:

少数股权价值是现有管理和战略条件下企业能够给股票投资人带来的现金流量的现值。控股权价值是企业进行重组,改进管理和经营战略后可以为投资人带来的未来现金流量的现值。所以选项C的说法不正确。

第503题

下列关于企业价值的说法中正确的是( )。

A.企业的实体价值等于各单项资产价值的总和

B.企业的实体价值等于企业的现时市场价格

C.一个企业的公平市场价值,应当是持续经营价值与清算价值中较高的一个

D.企业的股权价值等于少数股权价值和控股权价值之和

参考答案:C

解析:

整体企业价值不是各部分资产价值的简单相加,所以选项A错误;现时市场价格可能是公平的,也可能是不公平的,而企业实体价值是公平的市场价值,所以选项B错误;少数股权价值是现有管理和战略条件下企业能够给股票投资人带来的现金流量的现值,控股权价值是企业进行重组,改进管理和经营战略后可以为投资人带来的未来现金流量的现值,所以选项D错误。

第504题

(2019年)甲公司2019年6月30日资产负债表显示,总资产10亿元,所有者权益6亿元,总股数1亿股。当日甲公司股票收盘价每股25元。下列关于当日甲公司股权价值的说法中,正确的有( )。

A.清算价值是6亿元

B.会计价值是6亿元

C.持续经营价值是10亿元

D.现时市场价值是25亿元

参考答案:BD

解析:

清算价值是指公司停止经营,出售资产产生的现金流,由于本题没有给出相关的资料,因此无法判断其清算价值,选项A错误。资产负债表显示的所有者权益6亿元是会计价值,选项B正确。持续经营价值(简称续营价值)是指企业营业所产生的未来现金流量的现值,由于本题没有给出相关的资料,因此无法判断其持续经营价值,选项C错误。现时市场价值是指按现行市场价格计量的资产价值,现时市场价值=1×25=25(亿元),选项D正确。

第505题

下列关于企业公平市场价值的说法中,正确的有( )

A.企业公平市场价值是企业控股权价值

B.企业公平市场价值是企业未来现金流入的现值

C.企业公平市场价值是企业持续经营价值

D.企业公平市场价值是企业各部分构成的有机整体的价值

参考答案:BD

解析:

企业公平市场价值分为少数股权价值和控股权价值, 选项A不正确, 企业公平市场价值是企业持续经管价值与清算价值中较高的一个, 选项C不正确

第506题

下列关于企业公平市场价值的说法中,正确的有( )。

A.企业公平市场价值是企业控股权价值

B.企业公平市场价值是企业未来现金流量的现值

C.企业公平市场价值是企业持续经营价值

D.企业公平市场价值是企业各部分构成的有机整体的价值

参考答案:BD

解析:

企业的股权价值根据评估对象的不同可以分为少数股权价值与控股权价值,即企业的股权价值是指少数股权价值与控股权价值两者之一,选项A错误。一个企业的公平市场价值,应当是其持续经营价值与清算价值中较高的一个,选项C错误。

第507题

下列企业价值评估表述中,正确的有( )。

A.会计价值是指资产、负债和所有者权益的账面价值

B.经济价值是指一项资产的公平市场价值

C.企业进行重组,改进管理和经营战略后可以为投资人带来的未来现金流量的现值与现有管理和战略条件下企业能够给股票投资人带来的未来现金流量的现值的差额称为控股权溢价

D.企业价值评估的目的之一是寻找被低估的企业,也就是企业价值低于价格的企业

参考答案:ABC

解析:

企业价值评估的目的之一是寻找被低估的企业,也就是企业价格低于价值的企业,所以选项D的表述不正确。

第508题

下列有关价值评估的表述中,不正确的是( )。

A.企业价值评估的对象是企业整体的经济价值

B.企业整体价值是企业单项资产价值的总和

C.价值评估认为市场只在一定程度上有效,即并非完全有效

D.在完善的市场中,市场价值与内在价值相等,价值评估没有什么实际意义

参考答案:B

解析:

企业整体价值不是各部分的简单相加

第509题

下列关于实体现金流量计算的公式中,正确的是( )。

A.实体现金流量=税后经营净利润-净经营资产净投资

B.实体现金流量=税后经营净利润-经营性运营资本增加-资本支出

C.实体现金流量=税后经营净利润-经营性资产增加-经营性负债增加

D.实体现金流量=税后经营净利润-经营性运营资本增加-净经营性长期资产增加

参考答案:AD

解析:

实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-净经营长期资产增加-折旧与摊销=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-净经营性资产净投资。

A.500+152/(15%-5%)×(P/F,15%,5)

B.500-152/(15%-5%)×(P/F,15%,6)

C.500+152×(P/F,15%,6)+152×(1+5%)/(15%-5%)×(P/F,15%,6)

D.500+152×(P/F,15%,6)+152×(1+5%)/(15%-5%)×(P/F,15%,7)

参考答案:AC

解析:

第六年的股权现金流量=152(万元),由于152/(15%-5%)表示的是第六年以及以后各年的股权现金流量在第六年初的现值,所以,进一步折现计算在第一年年初的现值时,应该再复利折现5期,即应该再乘以(P/F,15%,5),而不是(P/F,15%,6),所以选项A的表达式正确,选项B的表达式不正确。同样的道理可知,由于152×(1+5%)/(15%-5%)表示的是第七年以及以后各年的股权现金流量在第七年初的现值,所以,进一步折现计算在第一年年初的现值时,应该再复利折现6期,即应该再乘以(P/F,15%,6),而不是(P/F,15%,7),所以选项C的表达式正确,选项D的表达式不正确。

A.公司2020年的营业现金毛流量为225万元

B.公司2020年的债务现金流量为50万元

C.公司2020年的实体现金流量为65万元

D.公司2020年的资本支出为160万元

参考答案:CD

解析:

2020年营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),因此,选项A错误。2020年债务现金流量=税后利息费用-净负债增加=65-50=15(万元),因此,选项B错误。2020年净利润=税后经营净利润-税后利息费用=250-65=185(万元),当年分配股利50万元,则当年利润留存=185-50=135(万元),又由于公司当年未发行新股,股东权益增加=当年利润留存=135万元,净经营资产增加=股东权益增加+净负债增加=135+50=185(万元),2020年实体现金流量=税后经营净利润-净经营资产增加=250-185=65(万元),或:股权现金流量=净利润-股东权益增加=185-135=50(万元),2020年实体现金流量=股权现金流量+债务现金流量=50+15=65(万元),因此,选项C正确。由于,实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出,则,2020年资本支出=税后经营净利润+折旧与摊销-经营营运资本增加-实体现金流量=250+55-80-65=160(万元),选项D正确。

第514题

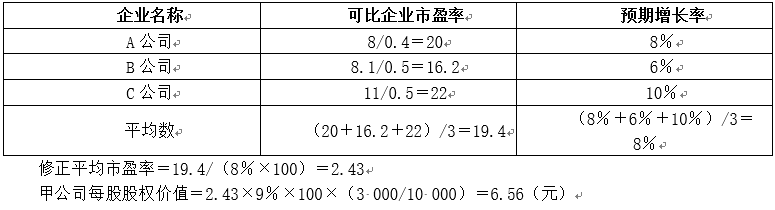

使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

参考答案:见解析

解析:

甲公司权益净利率=3 000/[(20 000+21800)/2]=14.35%

修正平均市净率=3.9/(21%×100)=0.19

甲公司每股股权价值=0.19×14.35%×100×(21 800/10 000)=5.94(元)

第515题

判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

参考答案:见解析

解析:

甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映投入和产出的关系。用市盈率法对甲公司估值更合适。

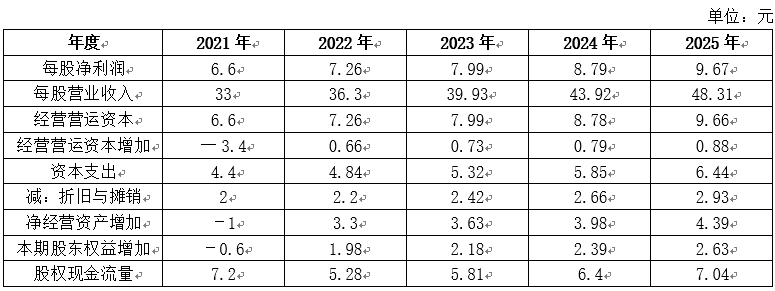

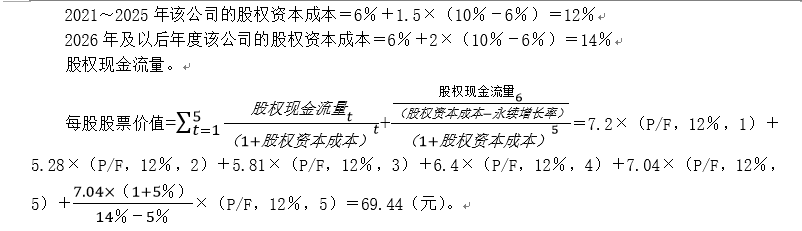

单元:万元 | |||||

2020年 | 2021年 | 2022年 | |||

股权现金流量 | |||||

股权价值 | |||||

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

参考答案:见解析

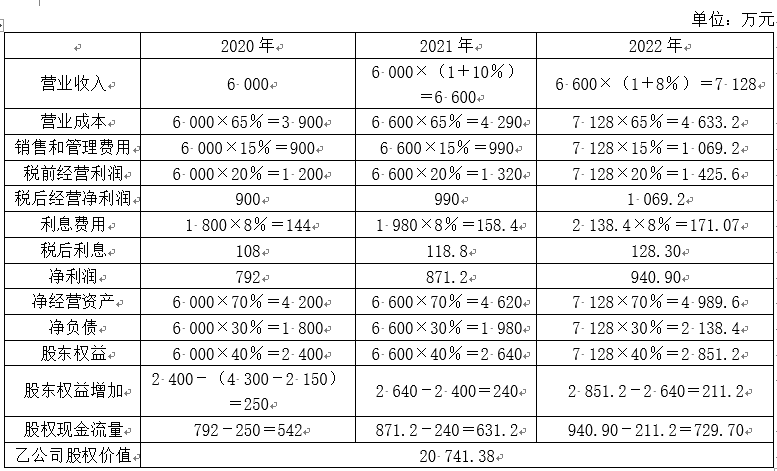

解析:

(1)2020年初股权价值=750×(1+7.5%)×80%÷(11.5%-7.5%)=16125(万元)

(2)

单位:万元 | |||||

2020年 | 2021年 | 2022年 | |||

营业收入 | 6000 | 6600 | 7128 | ||

净经营资产 | 4200 | 4620 | 4989.6 | ||

净负债 | 1800 | 1980 | 2138.4 | ||

所有者权益 | 2400 | 2640 | 2851.2 | ||

所有者权益增加 | 2400-2150=250 | 240 | 211.2 | ||

营业收入 | 6000 | 6600 | 7128 | ||

减:营业成本 | 3900 | 4290 | 4633.2 | ||

销售和管理费用 | 900 | 990 | 1069.2 | ||

税前经营利润 | 1200 | 1320 | 1425.6 | ||

减:经营利润所得税 | 300 | 330 | 356.4 | ||

税后经营净利润 | 900 | 990 | 1069.2 | ||

减:税后利息费用 | =1800×8%(1-25%)=108 | 118.8 | 128.3 | ||

净利润 | 792 | 871.2 | 940.9 | ||

股权现金流量 | 792-250=542 | 631.2 | 729.7 | ||

股权价值 | 20741.95(答案在20741.8~20742间,均正确) | ||||

2021年末乙公司股权价值=729.7÷(11%-8%)=24323.33(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2)÷(1+11%)2+24323.33÷(1+11%)2=20741.95(万元)

(3)收购产生的控股权溢价=20741.95-16125=4616.95(万元)

收购为乙公司原股东带来净现值=18000-16125=1875(万元)

收购为甲公司带来净现值=20741.95-18000=2741.95(万元)

(4)判断甲公司收购是否可行,并简要说明理由。

收购可行,因为收购给甲公司和乙公司原股东都带来了正的净现值。

第517题

下列关于实体现金流量的说法中,正确的有( )。

A.实体现金流量是可以提供给债权人和股东的税后现金流量

B.实体现金流量是企业经营现金流量

C.实体现金流量是税后经营净利润扣除净经营资产增加后的剩余部分

D.实体现金流量是营业现金净流量扣除资本支出后的剩余部分

参考答案:ABCD

解析:

实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。选项A正确。经营现金流量,代表了企业经营活动的全部成果,是“企业生产的现金”,因此又称为实体经营现金流量,简称实体现金流量。选项B正确。实体现金流量=税后经营净利润-净经营资产增加=营业现金毛流量-经营营运资本增加-资本支出=营业现金净流量-资本支出,选项C、D正确。

第518题

企业价值评估中,市盈率、市净率和市销率的共同驱动因素包括( )。

A.增长潜力

B.股利支付率

C.风险

D.权益净利率

参考答案:ABC

解析:

市盈率的驱动因素是增长潜力、股利支付率和风险,市净率的驱动因素是权益净利率、股利支付率、增长潜力、风险,市销率的驱动因素是营业净利率、股利支付率、增长潜力、风险。所以,这三种模型共同驱动因素是增长潜力、股利支付率和风险。

第519题

如果不收购,采用股利现金折现模型,估计2020年初乙公司股权价值。

参考答案:见解析

解析:

2020年初乙公司股权价值=750×80%×(1+7.5%)/(11.5%-7.5%)=16 125(万元)

第520题

如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。单位:万元

参考答案:见解析

解析:

注:

①税前经营利润=营业收入–营业成本-销售和管理费用=营业收入×(1-65%-15%)=营业收入×20%

②股东权益=净经营资产-净负债=营业收入×(70%-30%)=营业收入×40%

③后续期价值=[729.70/(11%-8%)]×(P/F,11%,2)=24323.33×0.8116=19 740.81(万元)

2020年初股权价值=542×(P/F,11%,1)+631.2×(P/F,11%,2)+19 740.81=488.29+512.28+19 740.81=20741.38(万元)