“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第561题

甲公司2020年每股收益0.8元,每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%。股利支付率不变,公司的预期市盈率是( )

A.8.33

B.11.79

C.12.5

D.13.25

参考答案:C

解析:

股利支付率=0.4/0.8=50%,预期市盈率=股利支付率/(股权资本成本-增长率)=50%/(10%-6%)=12.5

第562题

甲公司是一家制造业企业,每股收益0.5元,预期增长率4%。与甲公司可比的4家制造业企业的平均市盈率25倍,平均预期增长率5%。用修正平均市盈率法估计的甲公司每股价值是( )元。(2018年)

A.10

B.12.5

C.13

D.13.13

参考答案:A

解析:

修正平均市盈率=25/(5%×100)=5

甲公司每股价值=5×4%×100×0.5=10(元)。

第563题

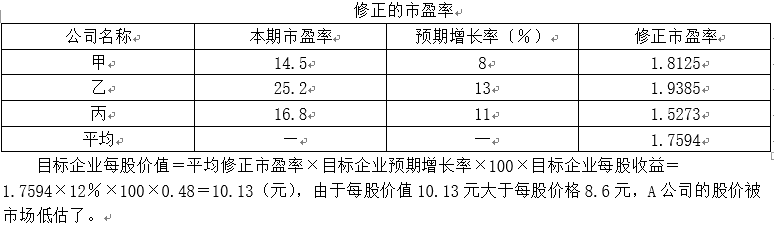

假设A公司属于服务类上市公司,应采用何种相对价值模型评估A公司的价值,请说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了?

参考答案:见解析

解析:

由于A公司属于服务类上市公司,应选择市销率模型。

修正的市销率

目标企业每股价值=平均修正市销率×目标企业预期营业净利率×100×目标企业每股收入=0.1885×6%×100×8=9.05(元),由于每股价值9.05元大于每股价格8.6元,A公司的股价被市场低估了。

第564题

假设A公司属于连续盈利的上市公司,应采用何种相对价值模型评估A公司的价值,请说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了?

参考答案:见解析

解析:

由于A公司属于连续盈利的上市公司,应选择市盈率模型。

第565题

假设A公司属于拥有大量资产、净资产为正值的上市公司,应采用何种相对价值模型评估A公司的价值,请说明理由;运用股价平均法判断A公司的股价被巿场高估了还是低估了?

参考答案:见解析

解析:

由于A公司属于拥有大量资产、净资产为正值的上市公司,应选择市净率模型。

修正的市净率

第566题

下列关于MM理论的说法中,正确的有( )。

A.在不考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构无关,仅取决于企业经营风险的大小

B.在不考虑企业所得税的情况下,有负债企业的权益资本成本随负债比例的增加而增加

C.在考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构有关,随负债比例的增加而增加

D.一个有负债企业在有企业所得税情况下的权益资本成本要比无企业所得税情况下的权益资本成本高

参考答案:AB

解析:

在无税条件下,MM理论的两个命题说明了在资本结构中增加负债并不能增加企业价值,其原因是以低成本借入负债所得到的杠杆收益会被权益资本成本的增加而抵消,最终使有负债企业与无负债企业的加权平均资本成本相等,即企业的价值与加权平均资本成本都不受资本结构的影响,仅取决于企业的经营风险,选项A正确。根据无税MM理论的命题Ⅱ的表达式可知,选项B正确。在考虑所得税的情况下,债务利息可以抵减所得税,随着负债比例的增加,债务利息抵税收益比权益资本成本对加权平均资本成本的影响更大,企业加权平均资本成本随着负债比例的增加而降低,即选项C错误。根据有税MM理论的命题Ⅱ的表达式可知,选项D错误。

第567题

关于资本结构理论的以下表述中,正确的有( )。

A.依据有税市场下的MM理论,负债程度越高,加权平均资本成本越低,企业价值越大

B.依据完善资本市场下的MM理论,无论负债程度如何,加权平均资本成本不变,企业价值也不变

C.依据优序融资理论,内部融资优于外部债权融资,外部债权融资优于外部股权融资

D.依据权衡理论,有负债企业的价值等于无负债企业的价值加上债务利息抵税收益的现值减去财务困境成本的现值

参考答案:ABCD

解析:

有税市场下的MM理论认为,负债可以降低企业的加权平均资本成本,负债程度越高,企业加权平均资本成本越低,企业的价值越大;完善资本市场下的MM理论认为,不论公司资本结构如何变化,公司的加权平均资本成本都是固定的,公司资本结构与公司总价值无关;优序融资理论认为,企业融资是有偏好的,内源融资优于外源债权融资,外源债权融资优于外源股权融资;权衡理论认为,有负债企业的价值等于无负债企业的价值加上债务利息抵税收益的现值减去财务困境成本的现值。

A.无负债企业的权益资本成本为8%

B.偿还债务后有负债企业的权益资本成本为10%

C.偿还债务后有负债企业的加权平均资本成本为8%

D.当前有负债企业的加权平均资本成本为8%

参考答案:ABCD

解析:

由于不考虑所得税,所以,根据MM理论可知,无负债企业的权益资本成本=当前有负债企业的加权平均资本成本=6%×2/3+12%×1/3=8%,选项A和选项D的说法正确;偿还债务后有负债企业的权益资本成本=8%+1×(8%-6%)=10%,选项B的说法正确;依据无税MM理论的命题Ⅰ可知——在不考虑企业所得税的情况下,加权平均资本成本与资本结构无关,所以,偿还债务后有负债企业的加权平均资本成本为8%,选项C的说法正确。

第569题

下列有关M理论的说法中,正确的有( )

A.在有税的MM理论中,债务的比例越高,企业价值越大

B.在有税的MM理论中,有负债企业的权益资本成本随着财务杠杆的提高而增加

C.在无税的MM理论下,提高资产负债率,加权平均资本成本降低

D.在无税的MM理论下,资本结构变动不影响债务资本成本

参考答案:ABD

解析:

在无税的MM理论下,资本结构变动不影响加权平均资本成本,选项C错误。

第570题

下列各种资本结构理论中,认为企业价值与资本结构无关的是( )。

A.无税MM理论

B.有税MM理论

C.代理理论

D.权衡理论

参考答案:A

解析:

无税MM理论认为有负债企业的价值与无负债企业的价值相等,即无论企业是否有负债,企业的资本结构与企业价值无关,即应选A;有税MM理论认为,随着企业负债比例的提高,企业价值也随之提高,在理论上,全部融资来源于负债时,企业价值达到最大;权衡理论是有企业所得税条件下的MM理论的扩展,而代理理论又是权衡理论的扩展。所以选项BCD认为企业价值与资本结构有关。

第571题

根据无税MM理论,当债务比重增加时,下列各项指标会提高的是( )。

A.权益资本成本

B.加权平均资本成本

C.债务资本成本

D.企业价值

参考答案:A

解析:

有负债企业的权益资本成本随着财务杠杆的提高而增加。选项A正确。无税MM理论认为,无论企业是否有负债,加权平均资本成本将保持不变。选项B错误。债务资本成本不会随债务比重增加而变化。选项C错误。企业的资本结构与企业价值无关。选项D错误。

第572题

根据无税的MM理论,下列关于财务杠杆对企业影响的表述中,正确的是( )。(2023年)

A.降低财务杠杆,企业加权平均资本成本随之上升

B.提高财务杠杆,企业价值随之增加

C.提高财务杠杆,企业股权资本成本随之上升

D.降低财务杠杆,企业价值随之增加

参考答案:C

解析:

本题考核无税MM理论。根据无税命题1的表达式可知,在无税的情况下,无论企业是否有负债,加权平均资本成本将保持不变,企业的价值仅由其预期收益决定,则企业价值不变,所以选项ABD都不正确。根据无税命题2可以得出,有负债企业的权益资本成本随着财务杠杆的提高而增加,所以选项C的说法正确。

第573题

财务困境时,导致债务代理成本发生的有( )。

A.过度投资

B.投资不足

C.逆向选择

D.道德风险

参考答案:AB

解析:

过度投资与投资不足导致债务代理成本的发生,引入保护条款导致债务代理收益的产生,逆向选择与道德风险导致经营者代理成本的产生。

第574题

下列关于MM理论的说法中,不正确的是( )。

A.在不考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构无关,仅取决于企业经营风险的大小

B.在不考虑企业所得税的情况下,有负债企业的权益成本随负债比例的增加而增加

C.在考虑企业所得税的情况下,企业的价值随负债比例的增加而提高

D.一个有负债企业在有企业所得税情况下的权益资本成本要比无企业所得税情况下的权益资本成本高

参考答案:D

解析:

在没有企业所得税的情况下,MM理论认为有负债企业的价值与无负债企业的价值相等,即企业的资本结构与企业价值无关,企业加权平均资本成本与其资本结构无关,仅取决于企业的经营风险,选项A的说法正确。在没有企业所得税的情况下,MM理论认为权益成本随着财务杠杆提高而增加,选项B的说法正确。在考虑所得税的情况下,MM理论认为有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值,即选项C的说法正确。一个有负债企业在有企业所得税情况下的权益成本比无企业所得税情况下的权益成本低,其原因是多乘以一个(1-企业所得税税率),选项D的说法不正确。

第575题

下列各种资本结构的理论中,认为当负债达到100%时,企业价值最大的是( )

A.代理理论

B.有税MM理论

C.无税MM理论

D.优序融资理论

参考答案:B

解析:

有税MM理论认为,随着企业负债比例的提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大。

第576题

根据有税的MM理论,下列各项中会影响企业价值的是( )。

A.债务利息抵税

B.债务代理成本

C.债务代理收益

D.财务困境成本

参考答案:A

解析:

在有税MM理论下,有负债企业价值=无负债企业价值+债务利息抵税收益的现值。所以选项A是答案。

第577题

下列关于有企业所得税情况下MM理论的说法中,正确的有( )。

A.高杠杆企业的债务资本成本大于低杠杆企业的债务资本成本

B.高杠杆企业的价值大于低杠杆企业的价值

C.高杠杆企业的权益资本成本大于低杠杆企业的权益资本成本

D.高杠杆企业的加权平均资本成本大于低杠杆企业的加权平均资本成本

参考答案:BC

解析:

在有税MM理论下,随着债务比例的提高,债务资本成本不变;企业价值和权益资本成本随负债比例的提高而提高,加权平均资本成本随负债比例的提高而下降,所以选项A、D错误,选项B、C正确。

第578题

下列关于有企业所得税情况下的MM理论的说法中,正确的有( )。

A.高杠杆企业的债务资本成本大于低杠杆企业的债务资本成本

B.高杠杆企业的权益资本成本大于低杠杆企业的权益资本成本

C.高杠杆企业的加权平均资本成本大于低杠杆企业的加权平均资本成本

D.高杠杆企业的价值大于低杠杆企业的价值

参考答案:BD

解析:

MM理论认为,在考虑所得税的条件下,权益资本成本随着债务筹资比例的增加而增加,债务资本成本不变,加权平均资本成本随着债务筹资比例的增加而降低,因此选项A的说法错误、选项B的说法正确、选项C的说法错误。在有税MM理论下,有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值,说明随着企业负债比例的提高,企业价值也随之提高,因此选项D的说法正确。

第579题

根据有税MM理论,下列关于财务杠杆变动对公司影响的表述中,正确的有( )。(2023年)

A.提高财务杠杆将提高负债资本成本

B.提高财务杠杆将提高权益资本成本

C.降低财务杠杆将降低企业价值

D.降低财务杠杆将降低加权平均资本成本

参考答案:BC

解析:

有税MM理论下,提高财务杠杆,企业价值增加、股权资本成本上升,加权平均资本成本下降,选项B、C正确,选项D错误。企业负债资本成本不受财务杠杆影响,选项A错误。

第580题

在考虑企业所得税但不考虑个人所得税的情况下,下列关于资本结构有税MM理论的说法中,错误的是( )。

A.财务杠杆越大,企业价值越大

B.财务杠杆越大,企业权益资本成本越高

C.财务杠杆越大,企业利息抵税现值越大

D.财务杠杆越大,企业加权平均资本成本越高

参考答案:D

解析:

在考虑所得税的条件下,有负债企业的加权平均资本成本随着债务筹资比例的增加而降低。选项D错误。