“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第521题

计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

参考答案:见解析

解析:

控股权溢价=20 741.38-16125=4 616.38(万元)

为乙公司原股东带来的净现值=18 000-16 125=1 875(万元)

为甲公司带来的净现值=20 741.38-18 000=2 741.38(万元)

A.960

B.882

C.754

D.648

参考答案:A

解析:

股权现金流量=(2 000-40)×(1-25%)-(1-40%)×[(800-200-100)+(500-150)]=960(万元)。

第524题

下列关于企业价值评估的表述中,正确的有( )。

A.现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

B.实体自由现金流量是企业可提供给全部投资人的税后现金流量之和

C.在稳定状态下实体现金流量增长率一般不等于营业收入增长率

D.在稳定状态下股权现金流量增长率一般不等于营业收入增长率

参考答案:AB

解析:

现金流量折现模型的基本思想是增量现金流量原则和时间价值原则;实体自由现金流量是企业可提供给全部投资人的税后现金流量之和;稳定状态下实体现金流量增长率一般等于营业收入增长率,也等于股权现金流量增长率。

A.26.97

B.22.64

C.25.44

D.24

参考答案:C

解析:股权成本=5%+1.2×(10%-5%)=11%,本期市盈率=股利支付率×(1+增长率)/(股权成本-增长率)=30%×(1+6%)/(11%-6%)=6.36.公司股票价值=本期市盈率×本期每股收益=6.36×4=25.44(元/股)。或:内在市盈率=股利支付率/(股权成本-增长率)=30%/(11%-6%)=6,下期每股收益=4×(1+6%)=4.24(元/股),公司股票价值=内在市盈率×下期每股收益=6×4.24=25.44(元/股)。

第526题

计算F公司2018年的营业现金毛流量、营业现金净流量、资本支出和实体现金流量。

参考答案:见解析

解析:

(1)2018年税后经营净利润=61.6+23×(1-20%)=80(万元)

2018年经营营运资本增加=(293-222)-(267-210)=14(万元)

资本支出=净经营性长期资产增加+本期折旧与摊销=(281-265)+30=46(万元)

2018年营业现金毛流量=80+30=110(万元)

2018年营业现金净流量=110-14=96(万元)

2018年实体现金流量=96-46=50(万元)

第527题

使用现金流量折现法估计F公司2017年年底的公司实体价值和股权价值。

参考答案:见解析

解析:

实体价值=50/(12%-6%)=833.33(万元)

股权价值=833.33-164=669.33(万元)

第528题

假设其他因素不变,为使2017年年底的股权价值提高到700万元,F公司2018年的实体现金流量应是多少?

参考答案:见解析

解析:

(3)实体价值=700+164=864(万元)

864=2018年实体现金流量/(12%-6%)

2018年实体现金流量=864×(12%-6%)=51.84(万元)

第529题

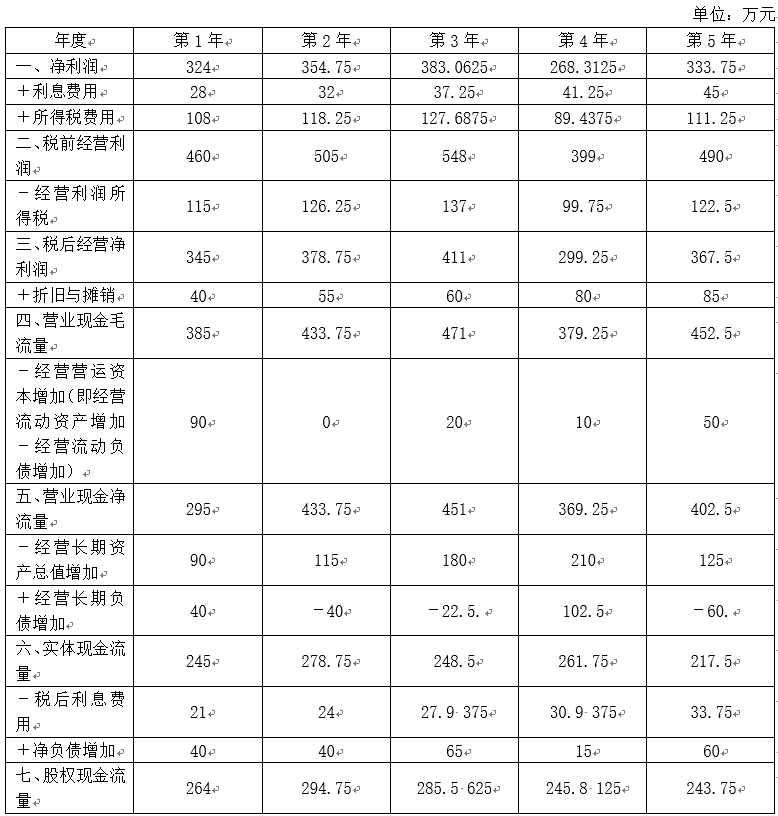

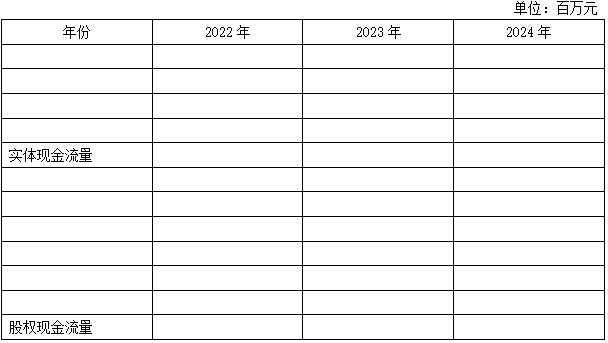

计算B公司详细预测期各年实体现金流量(不需要列出计算过程)。

参考答案:见解析

解析:

根据财务预测数据,计算B公司详细预测期各年实体现金流量如下表所示。

B公司详细预测期各年实体现金流量

单位:万元

第530题

计算加权平均资本成本。

参考答案:见解析

解析:

β=1.28×[1+(1-15%)×0.55]=1.88

股权资本成本=3.55%+1.88×(10.52%-3.55%)=16.65%

债务资本成本=6.55%×(1-15%)=5.57%

加权平均资本成本=E/(E+D)×股权资本成本+D/(E+D)×债务资本成本=1/1.55×16.65%+0.55/1.55×5.57%=12.72%

第531题

计算B公司后续期实体现金流量在2025年末的价值。(结果保留整数,下同)

参考答案:见解析

解析:

后续期实体现金流量在2025年末的价值=1 980×(1+5%)/(12.72%-5%)=26 930(万元)

第532题

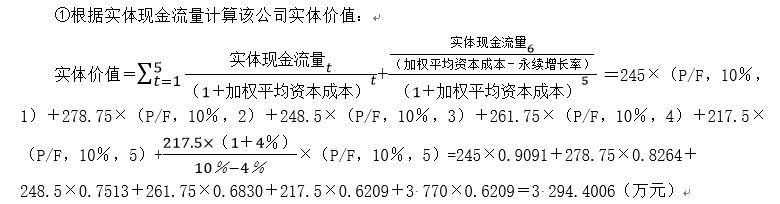

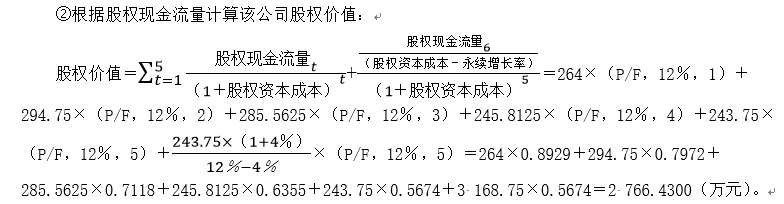

计算评估基准日B公司实体价值和股权价值。

参考答案:见解析

解析:

实体价值=400/(1+12.72%)+840/(1+12.72%)2+920/(1+12.72%)3+1 180/(1+12.72%)4+1 980/(1+12.72%)5+26930/(1+12.72%)5=18 276(万元)

股权价值=18 276-8 400=9 876(万元)。

第533题

下列关于实体现金流量计算的公式中,正确的有( )

A.实体现金流量=税后经营净利润-净经营资产增加

B.实体现金流量=税后经营净利润-经营营运资本增加-资本支出

C.实体现金流量=税后经营净利润-经营资产增加-经营负债增加

D.实体现金流量=税后经营净利润-经营营运资本增加-净经营长期资产增加

参考答案:AD

解析:

实体现金流量=营业现金毛流量-经营营运资本增加-资本支出,其中,营业现金毛流量=税后经营利润+折旧与摊销,资本支出=净经营长期资产增加+折旧与摊销,所以,实体现金流量=税后经营利润-经营营运资本增加-净经营长期资产增加,即选项B的表达式不正确,选项D的表达式正确。由于税后经营利润-经营营运资本增加-净经营长期资产增加=税后经营利润-(经营营运资本增加+净经营长期资产增加),而经营营运资本增加+净经营长期资产增加=净经营资产增加,所以,实体现金流量=税后经营利润-净经营资产增加,由于净经营资产增加=经营资产增加-经营负债增加,所以,选项C的表达式不正确;选项A的表达式正确。

参考答案:见解析

解析:

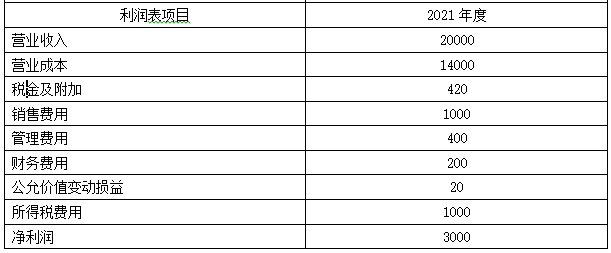

(1)2021年每股收益=3000/500=6(元/股)

每股价值=15/1×6=90(元/股)

甲公司股票价值没有被低估,而是被高估了。

(4)股权价值=1640×(P/F,12%,1)+1968×(P/F,12%,2)+3732.48/(12%-6%)×(P/F,12%,2)=1640×0.8929+1968×0.7972+62208×0.7972=52625.46(百万元)=526.25(亿元)

每股价值=526.25/5=105.25(元/股)

甲公司股票价值被低估。

(5)市盈率模型的优点:计算数据容易取得,计算简单;价格和收益相联系,直观反映投入和产出的关系;市盈率涵盖了风险、增长率、股利支付率的影响,具有综合性。

市盈率模型的局限性:用相对价值对企业估值,如果可比企业的价值被高估(或低估)了,目标企业的价值也会被高估(或低估);如果收益是0或负值,市盈率就失去了意义。

A.4.8

B.2.47

C.8.4

D.9.96

参考答案:C

解析:

股权成本=6%+2×(8%-6%)=10%,股利支付率=0.6/1.5×100%=40%,本期市盈率=股利支付率×(1+增长率)/(股权成本-增长率)=40%×(1+5%)/(10%-5%)=8.4。

第539题

甲公司本期销售收入4亿元,销售净利率9.8%,拟使用修正平均市销率模型评估公司价值,可比公司相关资料如下: 甲公司的价值为( )亿元。(2023年)

A.39.60

B.38.42

C.40

D.40.41

参考答案:A

解析:

本题考核相对价值模型的应用。修正平均市销率=可比公司平均市销率/(可比公司平均预期销售净利率×100)=[(9.8+10+10.2)/3]/[(10%+9.4%+0.3%)/3×100]=1.0101,甲公司股权价值=修正平均市销率×目标公司预期销售净利率×100×目标公司销售收入=1.0101×9.8%×100×4=39.60(亿元)。

第540题

市净率的关键驱动因素是( )。

A.增长潜力

B.营业净利率

C.权益净利率

D.股利支付率

参考答案:C

解析:

市净率的驱动因素有股利支付率、增长潜力、风险(股权成本)和权益净利率,但关键驱动因素是权益净利率。