“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

A.25.56

B.19.38

C.29.46

D.30.69

参考答案:C

解析:年折旧额=300 000/6=50 000(元),假定单价提高20%,新单价为12元,年营业现金流量=[(12-6)×26 000-20 000-50 000]×(1-25%)+50 000=114 500(元),NPV=114 500×(P/A,10%,6)-300 000=114 500×4.3553-300 000=198 681.85(元),NPV的变动百分比=(198 681.85-28 825.15)/28 825.15=589.27%,单价的敏感系数=589.27%/20%=29.46.所以选项C为本题答案。

第404题

简要回答净现值和现值指数之间的相同点和不同点。

参考答案:见解析

解析:

相同点:①都考虑了货币时间价值和风险;②对于单一方案,决策结果相同,净现值大于0,现值指数大于1,项目可行;③净现值和现值指数在比较期限不同的项目时均有一定的局限性。

不同点:①净现值是绝对数,反映投资的效益,现值指数是相对数,反映投资的效率;②净现值法在比较投资额不同的项目时有一定的局限性,现值指数消除了投资额的差异。

第405题

计算该公司当前的加权平均资本成本(资本结构权数按市价计算)。

参考答案:见解析

解析:

①债券税后资本成本的计算:

NPV=1 000×6%×(P/A,K,5)+1 000×(P/F,K,5)-959

当K=6%,NPV=1 000×6%×(P/A,6%,5)+1 000×(P/F,6%,5)-959=60×4.2124+1 000×0.7473-959=41.04(元)

当K=8%,NPV=1 000×6%×(P/A,8%,5)+1 000×(P/F,8%,5)-959=60×3.9927+1 000×0.6806-959=-38.84(元)

K=6%+(0-41.04)/(-38.84-41.04)×(8%-6%)=7.03%

债券税后资本成本=7.03%×(1-25%)=5.27%

②股权资本成本=5%+0.875×8%=12%

③债券市场价值权数=959×100/(959×100+22.38×10 000)=30%

④股权市场价值权数=22.38×10 000/(959×100+22.38×10 000)=70%

⑤加权平均资本成本=5.27%×30%+12%×70%=9.98%

第407题

计算项目的初始投资(零时点现金流出)。

参考答案:见解析

解析:

初始投资=土地的评估价值-土地变现净收益纳税+固定资产价值+营运资本投资=800-(800-500)×25%+1 000+750=2 475(万元)

第409题

计算该工厂在5年后的终结期现金净流量。

参考答案:见解析

解析:

该工厂在5年后的终结期现金净流量=出售价格+营运资本收回+固定资产、土地的变现损失减税=600+750-[600-500-(1 000-5×1 000/8)]×25%=1 418.75(万元)

第410题

计算项目的净现值。

参考答案:见解析

解析:

该项目的净现值NPV=725×(P/A,12%,5)+1 418.75×(P/F,12%,5)-2 475=725×3.6048+1 418.75×0.5674-2 475=943.48(万元)。

第411题

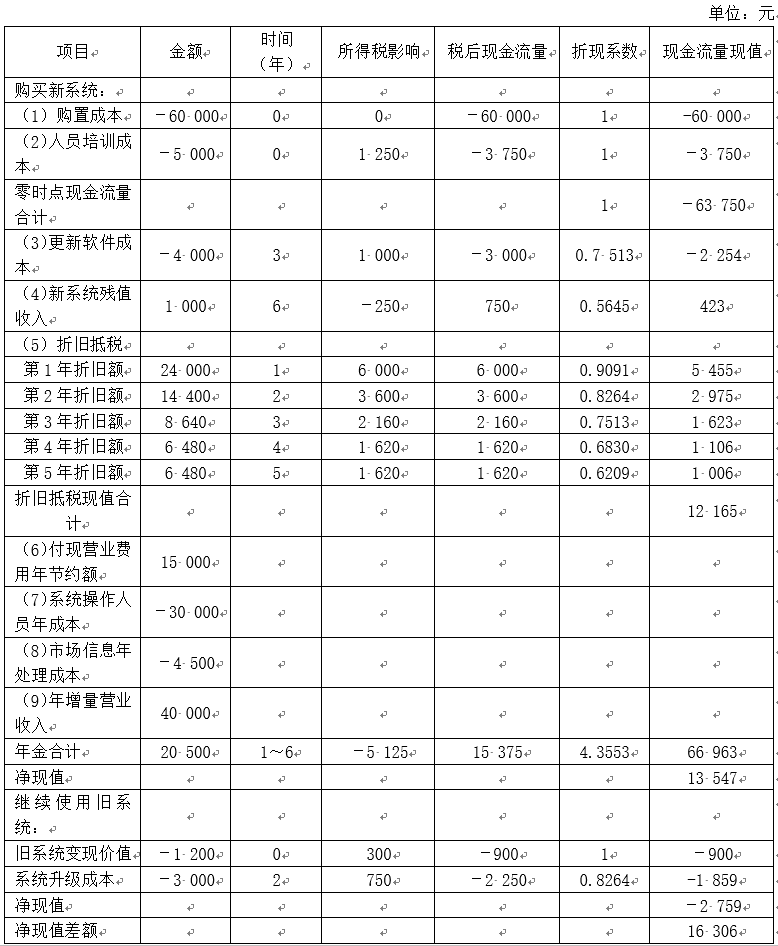

计算更新方案的零时点现金流量合计。

参考答案:见解析

解析:

更新方案的零时点现金流量合计=(一60 000+1 200)+(0-1 200)×25%-5 000×(1-25%)=-58 800-300-3 750=-62 850(元)

第412题

计算新系统折旧抵税的现值。

参考答案:见解析

解析:

第1年折旧额=60 000×(2/5)=24 000(元)

第2年折旧额=(60 000-24 000)×(2/5)=14 400(元)

第3年折旧额=(60 000-24 000-14 400)×(2/5)=8 640(元)

第4年折旧额=(60 000-24 000-14 400-8 640)/2=6 480(元)

第5年折旧额=6 480(元)

折旧抵税的现值=24 000×25%×(P/F,10%,1)+14 400×25%×(P/F,10%,2)+8 640×25%×(P/F,10%,3)+6 480×25%×(P/F,10%,4)+6 480×25%×(P/F,10%,5)=24 000×25%×0.9091+14 400×25%×0.8264+8 640×25%×0.7513+6480×25%×0.6830+6 480×25%×0.6209=12 165(元)

第413题

使用净现值法进行分析,并回答更新系统是否可行。

参考答案:见解析

解析:

更新系统的净现值(13 547元)高于继续使用旧系统的净现值(-2 759元)(即差额净现值为16 306元,大于零),可以进行系统更新。

第414题

计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本投资额。

参考答案:见解析

解析:

厂房投资:6 000万元,

设备投资:2 000万元,

营运资本投资=1×10 000×10%=1 000(万元),

初始投资总额=6 000+2 000+1 000=9 000(万元)。

第415题

分别计算厂房和设备的年折旧额以及第4年年末的账面价值。

参考答案:见解析

解析:

设备的年折旧额=2 000×(1-5%)/10=190(万元),

厂房的年折旧额=6 000×(1-10%)/20=270(万元),

第4年年末设备的账面价值=2 000-190×4=1 240(万元),

第4年年末厂房的账面价值=6 000-270×4=4 920(万元)。

第416题

分别计算第4年年末处置厂房和设备引起的税后净现金流量。

参考答案:见解析

解析:

第4年年末处置设备引起的税后净现金流量=1 000+(1 240-1000)×25%=1 060(万元),

第4年年末处置厂房引起的税后净现金流量=5 000-(5 000-4920)×25%=4 980(万元)。

第418题

分别估计两个方案的现金流量。

参考答案:见解析

解析:

方案一:

0时点现金流量=-100×10×(1+10%)=-1 100(万元)

年折旧额=1 100/8=137.5(万元)

第1~5年营业现金流量=300×150×100/10 000×(1-25%)-(2 000+3 500+500)×100/10 000×(1-25%)-20.5×(1-25%)+137.5×25%=311.5(万元)

第6~8年营业现金流量=300×150×100/10 000×(1-25%)-(3 000+3 500+500)×100/10 000×(1-25%)-20.5×(1-25%)+137.5×25%=304(万元)

方案二:

0时点现金流量=-20×50×(1+10%)=-1 100(万元)

年折旧额=1 100/10=110(万元)

第1~6年营业现金流量=250×840×20/10 000×(1-25%)-(5 000+30 000+5 000)×20/10 000×(1-25%)-10×(1-25%)+110×25%=275(万元)

第7~10年营业现金流量=250×840×20/10 000×(1-25%)-(10 000+30 000+5 000)×20/10 000×(1-25%)-10×(1-25%)+110×25%=267.5(万元)

第419题

分别计算两个方案的净现值。

参考答案:见解析

解析:

方案一的净现值=311.5×(P/A,12%,5)+304×(P/A,12%,3)×(P/F,12%,5)-1 100=437.18(万元)

方案二的净现值=275×(P/A,12%,6)+267.5×(P/A,12%,4)×(P/F,12%,6)-1 100=442.24(万元)

第420题

分别计算两个方案净现值的等额年金。

参考答案:见解析

解析:

方案一的净现值的等额年金=437.18/(P/A,12%,8)=88.01(万元)

方案二的净现值的等额年金=442.24/(P/A,12%,10)=78.27(万元)