“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1204题 简要回答净现值和现值指数之间的相同点和不同点。

参考答案:见解析

解析:

相同点:①都考虑了货币时间价值和风险;②对于单一方案,决策结果相同,净现值大于0,现值指数大于1,项目可行;③净现值和现值指数在比较期限不同的项目时均有一定的局限性。

不同点:①净现值是绝对数,反映投资的效益,现值指数是相对数,反映投资的效率;②净现值法在比较投资额不同的项目时有一定的局限性,现值指数消除了投资额的差异。

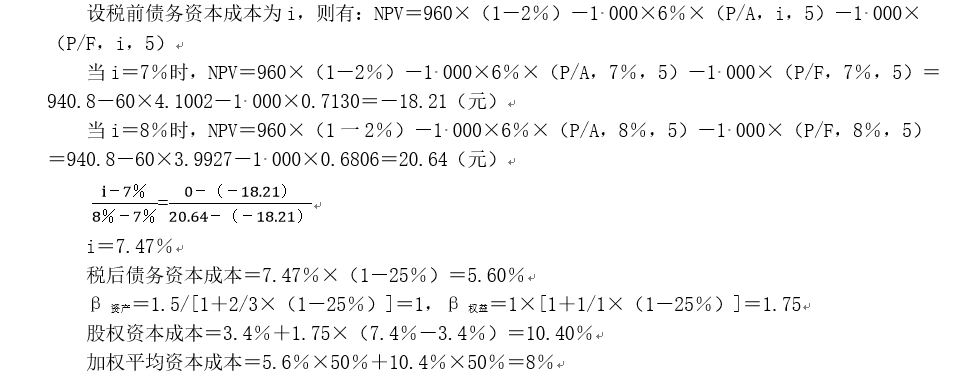

第1205题 计算产品P—Ⅱ投资决策分析时适用的折现率。

参考答案:见解析

解析:

权益资本成本=4%+1.4×(9%-4%)=11%

加权平均资本成本=4/10×8%×(1-25%)+6/10×11%=9%

因为假设资本结构保持不变,所以产品P—Ⅱ投资决策分析时适用的折现率为加权平均资本成本9%。

第1206题 计算产品P—Ⅱ投资的初始现金流量、第5年末现金流量净额。

参考答案:见解析

解析:

初始现金流量=-(10 000 000+3 000 000)=-13 000 000(元)

第5年末税法预计净残值=10 000000×5%=500 000(元)

因此,设备变现取得的相关现金流量=1 000 000-(1 000 000-500 000)×25%=875 000(元)

每年折旧=10 000 000×(1-5%)/5=1 900 000(元)

因此,第5年末现金流量净额=收入×(1-所得税税率)–付现营业费用×(1-所得税税率)+折旧×所得税税率+营运资本回收+设备变现取得的相关现金流量-“P一Ⅰ”每年营业现金毛流量的减少=50000×300×(1-25%)-(600 000+200×50 000)×(1-25%)+1 900 000×25%+3 000 000+875 000-545000=7 105 000(元)

第1207题 计算产品P—Ⅱ投资的净现值。

参考答案:见解析

解析:

产品P一Ⅱ第1~4年的现金流量净额=50000×300×(1-25%)-(600 000+200×50 000)×(1-25%)+1 900 000×25%-545 000=3 230 000(元)

净现值=3 230 000×(P/A,9%,4)+7 105 000×(P/F,9%,5)-13 000 000=2 081 770.5(元)。

第1208题 计算无风险利率。

参考答案:见解析

解析:

无风险利率应当选择上市交易的10年期长期政府债券的到期收益率作为代替。

设10年期长期政府债券的到期收益率为i,则有:

NPV=1 000×6%×(P/A,i,10)+1 000×(P/F,i,10)-1 120

当i=4%时,NPV=60×8.1109+1000×0.6756-1 120=42.25(元)

当i=5%时,NPV=60×7.7217+1000×0.6139-1 120=-42.80(元)

根据内插法:(i-4%)/(5%-4%)=(0-42.25)/(-42.80-42.25)

求得:到期收益率i=4.5%

第1209题 使用可比公司法计算锂电池行业代表企业的平均β资产、该锂电池项目的β权益与权益资本成本。

参考答案:见解析

解析:

乙公司卸载财务杠杆的β资产=1.5/[1+40/60×(1-25%)]=1

丙公司卸载财务杠杆的β资产=1.54/[1+50/50×(1-25%)]=0.88

锂电池行业代表企业的平均β资产=(1+0.88)/2=0.94

该锂电池项目的β权益=0.94×[1+30/70×(1-25%)]=1.24

该锂电池项目的权益资本成本=4.5%+1.24×7%=13.18%

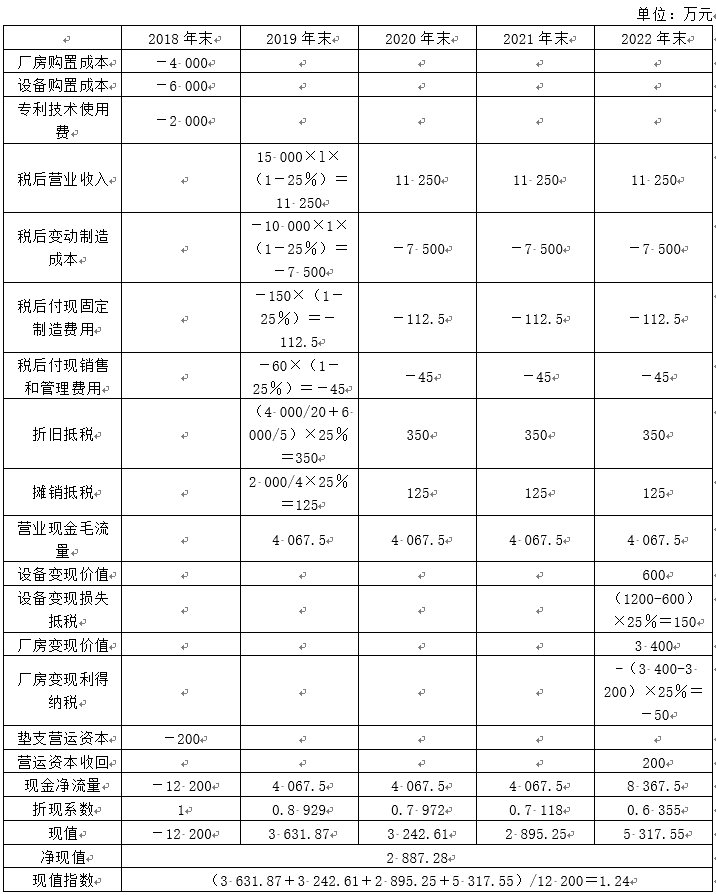

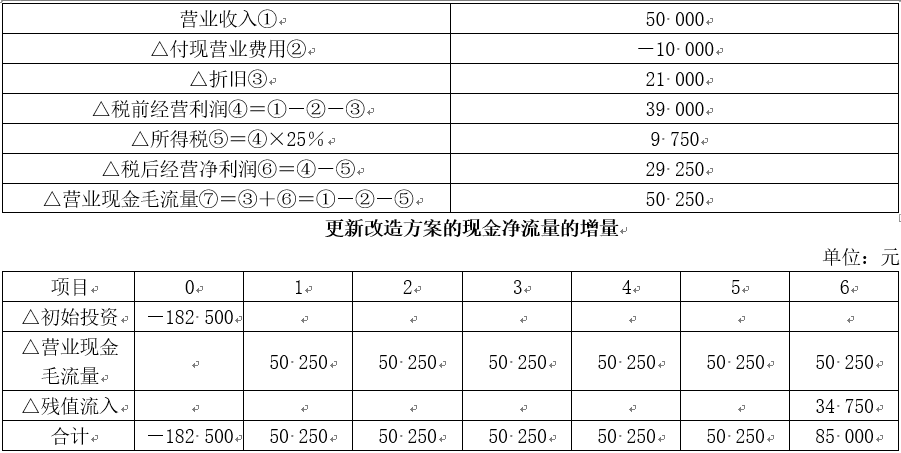

第1211题 为该公司是否更新设备做出决策。

参考答案:见解析

解析:

(1)△年折旧=(220 000-40 000)/6-(96 000-6 000)/10=21 000(元)

(2)△初始投资=220 000-30 000-(60000-30 000)×25%=182 500(元)

(3)新设备使用期满的残值收入带来的流入=35 000+(40 000-35000)×25%=36 250(元)

旧设备使用期满的残值收入带来的流入=0+(6 000-0)×25%=1 500(元)

△残值流入=36 250-1 500=34 750(元)

各年营业现金毛流量的增量

单位:元

(4)

方法一:根据净现值法进行决策。

△净现值=―182 500+50250×(P/A,12%,5)+85 000×(P/F,12%,6)=-182 500+50 250×3.6048+85 000×0.5066=41 702.2(元)

可见,更新改造方案的净现值大于零,因此应该更新改造。

方法二:根据内含报酬率法进行决策。

△净现值=一182 500+50250×(P/A,i,5)+85 000×(P/F,i,6)

当i=20%,△净现值=―182 500+50250×(P/A,20%,5)+85 000×(P/F,20%,6)=-182 500+50 250×2.9906+85 000×0.3349=-3 755.85(元)

当i=18%,△净现值=―182 500+50250×(P/A,18%,5)+85 000×(P/F,18%,6)=-182 500+50 250×3.1272+85 000×0.3704=6 125.8(元)

更新改造方案的内含报酬率=18%+(0-6 125.8)/(-3 755.85-6 125.8)×(20%-18%)=19.24%

可见,更新改造方案的内含报酬率19.24%大于该公司要求的最低投资报酬率12%,因此应该更新改造。

第1213题 计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

参考答案:见解析

解析:

由于该公司投资项目评价采用实体现金流量法,因此,折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。

解法1:

首先计算W公司分别以A、B、C公司为参照物得出的3个β权益;然后将上述3个β权益的平均值作为本项目的β权益,代入资本资产定价模型计算得出本项目的权益资本成本;最后计算得出本项目的加权平均资本成本(即项目的必要报酬率)。

A公司β资产=1.1000/[1+(1-15%)×4/6]=0.7021

W公司的β权益=0.7021×[1+(1-25%)×4/6]=1.0532

B公司β资产;p=1.2000/[1+(1-25%)×5/5]=0.6857

W公司的β权益=0.6857×[1+(1-25%)×4/6]=1.0286

C公司β资产=1.4000/[1+(1-20%)×6/4]=0.6364

W公司的β权益=0.6364×[1+(1-25%)×4/6]=0.9546

本项目的β权益=(1.0532+1.0286+0.9546)/3=1.0121

权益资本成本=5%+1.0121×10%=15.12%

加权平均资本成本=10%×(1-25%)×40%+15.12%×60%=12.07%。

解法2:

首先计算W公司分别以A、B、C公司为参照物得出的3个β权益;其次将上述3个β权益分别代入资本资产定价模型,计算得出本项目的3个权益资本成本;然后计算得出本项目的3个加权平均资本成本,最后取其算术平均数即本项目的必要报酬率。

A公司β资产=1.1000/[1+(1-15%)×4/6]=0.7021

W公司的β权益=0.7021×[1+(1-25%)×4/6]=1.0532

权益资本成本=5%+1.0532×10%=15.53%

加权平均资本成本=10%×(1-25%)×40%+15.53%×60%=12.32%

B公司β资产=1.2000/[1+(1-25%)×5/5]=0.6857

W公司的β权益=0.6857×[1+(1-25%)×4/6]=1.0286

权益资本成本=5%+1.0286×10%=15.29%

加权平均资本成本=10%×(1-25%)×40%+15.29%×60%=12.17%

C公司β资产=1.4000/[1+(1-20%)×6/4]=0.6364

W公司的β权益=0.6364×[1+(1-25%)×4/6]=0.9546

权益资本成本=5%+0.9546×10%=14.55%

加权平均资本成本=10%×(1-25%)×40%+14.55%×60%=11.73%

本项目的必要报酬率=(12.32%+12.17%+11.73%)/3=12.07%。

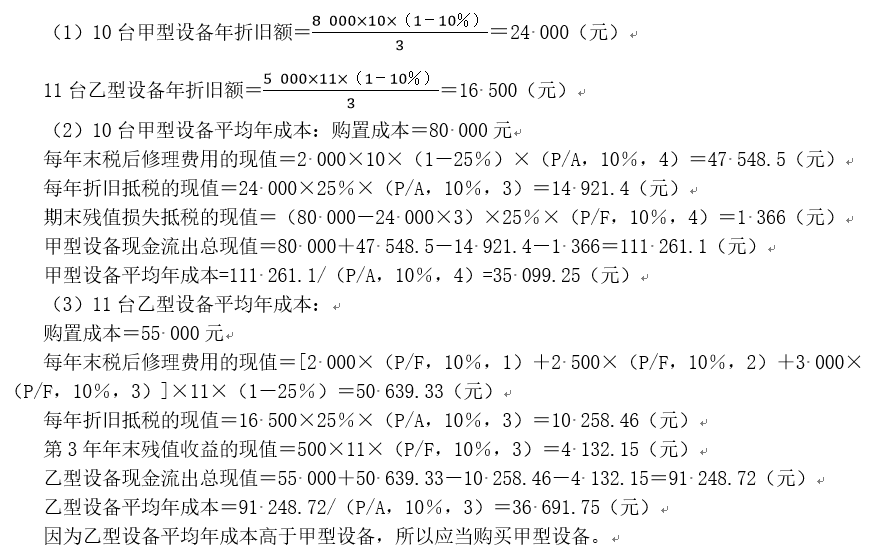

第1214题 在考虑货币时间价值的情况下,分别计算设备更新年限为1年、2年、3年的平均年成本。

参考答案:见解析

解析:

年折旧=300×(1-5%)/3=95(万元),

年折旧抵税额=95×25%=23.75(万元),

第1年末残值变现损失抵税额=(300-95-200)×25%=1.25(万元),

第2年末残值变现损失抵税额=(300-95×2-110)×25%=0(万元),

第3年末残值变现收益纳税额=(40-300×5%)×25%=6.25(万元),

更新年限为1年的平均年成本

=[300-(200+1.25)×(P/F,10%,1)+90×(1-25%)×(P/F,10%,1)-23.75×(P/F,10%,1)]/(P/A,10%,1)

=[300-(200+1.25)×0.9091+90×(1-25%)×0.9091-23.75×0.9091]/0.9091

=172.5(万元),

更新年限为2年的平均年成本

=[300-110×(P/F,10%,2)+90×(1-25%)×(P/F,10%,1)+100×(1-25%)×(P/F,10%,2)-23.75×(P/A,10%,2)]/(P/A,10%,2)

=(300-110×0.8264+67.5×0.9091+75×0.8264-23.75×1.7355)/1.7355

=167.8(万元),

更新年限为3年的平均年成本

=[300-(40-6.25)×(P/F,10%,3)+90×(1-25%)×(P/F,10%,1)+100×(1-25%)×(P/F,10%,2)+150×(1-25%)×(P/F,10%,3)-23.75×(P/A,10%,3)]/(P/A,10%,3)

=(300-33.75×0.7513+67.5×0.9091+75×0.8264+112.5×0.7513-23.75×2.4869)/2.4869

=170.27(万元)。

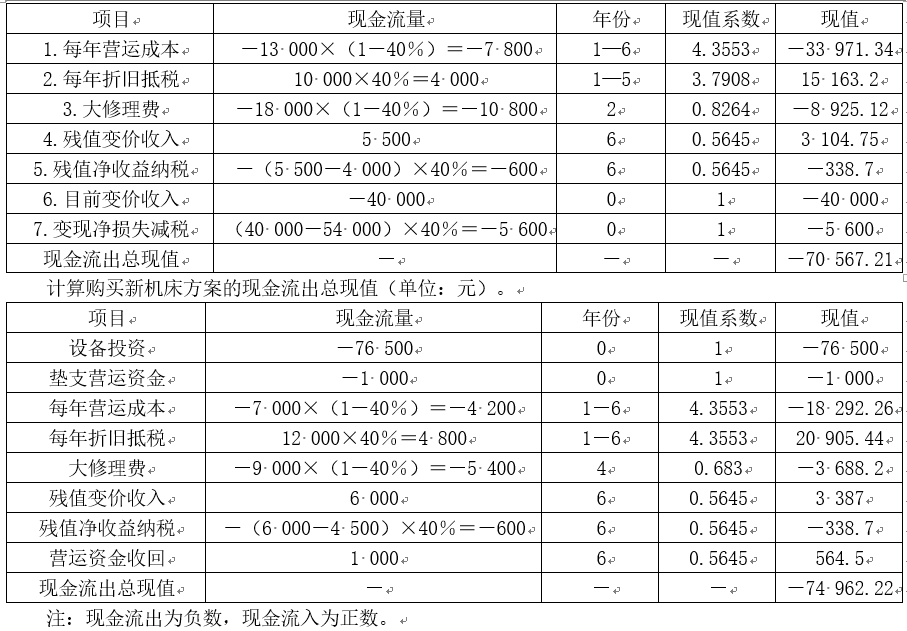

第1217题 进行方案的选择。

参考答案:见解析

解析:

在两方案营业收入一致的情况下,新设备现金流出总现值为74 962.22元,旧设备现金流出总现值为70567.21元。因此,继续使用旧设备比较经济。

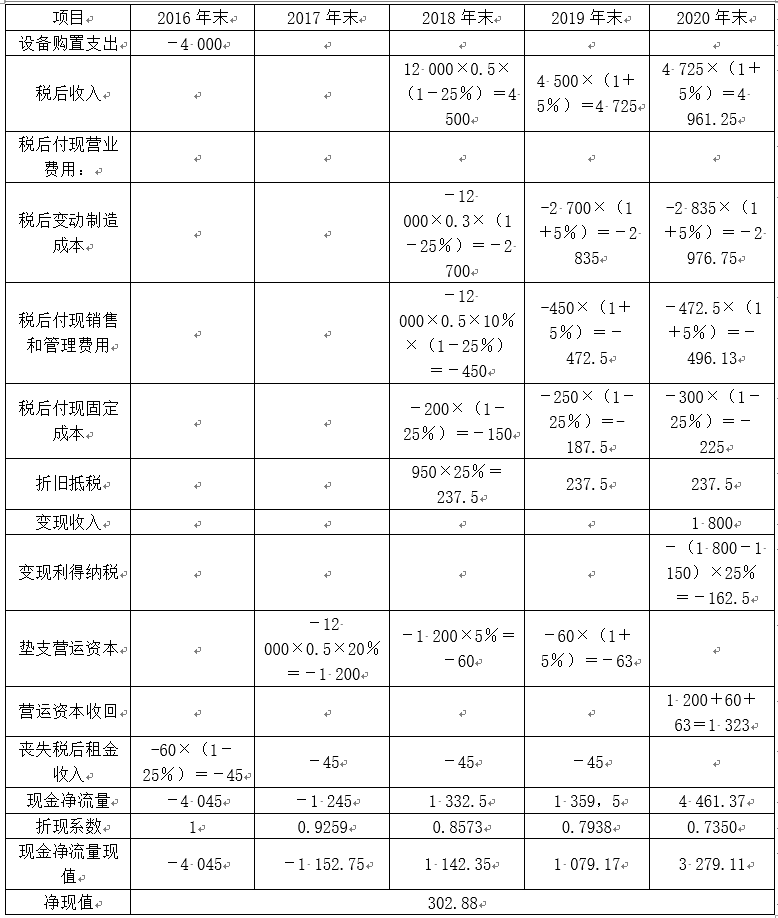

第1219题

计算项目2016年及以后各年末现金净流量及项目的净现值,并判断该项目是否可行(计算过程和结果填入下方表格)。

各年末现金净流量及项目净现值 单位:万元

参考答案:见解析

解析:

年折旧额=4 000×(1-5%)/4=950(万元)

项目终结点的账面价值=4 000-950×3=1 150(万元)

各年末现金净流量及项目净现 单位:万元

因为该项目净现值大于零,所以该项目可行。

第1220题 假设其他条件不变,利用最大最小法计算生产线可接受的最高购置价格。

参考答案:见解析

解析:

设增加的购置成本为X万元

年折旧=(4 000+X)×(1-5%)/4=950+X×(1-5%)/4=950+0.2375X

年折旧抵税=(950+0.2375X)×25%=237.5+0.059375X

增加的折旧抵税=0.059375X

终结点账面价值=(4 000+X)-(950+0.2375X)×3=1 150+0.2875X

变现价值=1 800万元

变现相关现金流量=1 800-(1800-1 150-0.2875X)×25%=1 637.5+0.071875X

增加的变现相关现金流量=0.071875X

则:-302.88=-X+0.059375X×(P/A,8%,3)×(P/F,8%,1)+0.071875X×(P/F,8%,4)

即:-302.88=一X+0.059375X×2.5771×0.9259+0.071875X×0.7350

求得:X=376.02(万元),该生产线可接受的最高购置价格为4 376.02万元(4 000+376.02)。