“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

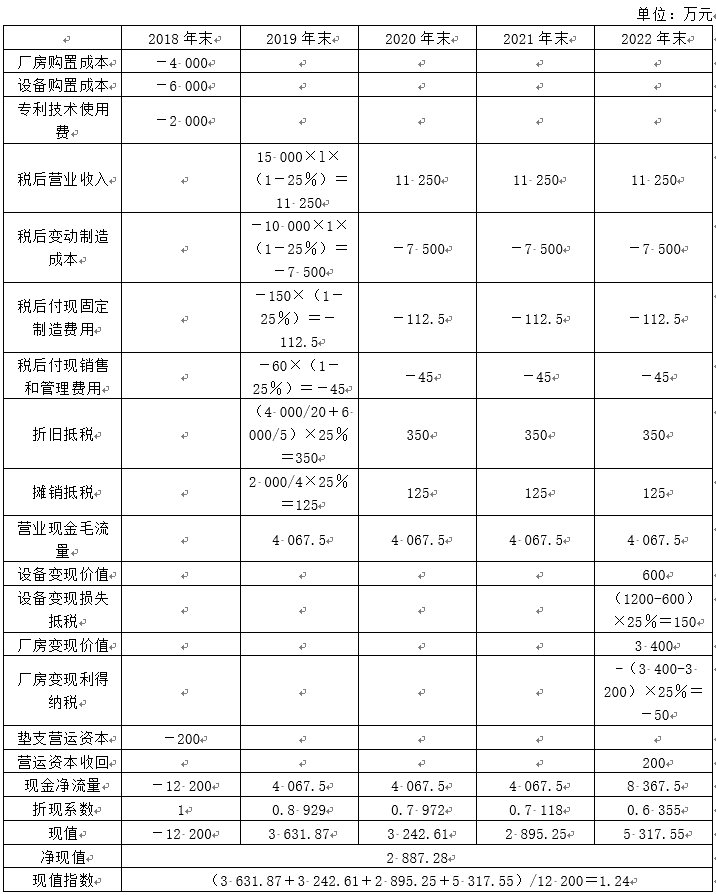

甲公司是一家制造业企业,2019年投资生产工业机器人,正在进行项目的可行性研究,相关资料如下:

(1)如果可行,该项目拟在2019年初投产,经营周期4年,预计每年销量1万台,单位售价15000元,单位变动制造成本10 000元,每年付现固定制造费用150万元,付现销售和管理费用60万元。

(2)项目需增加一栋厂房、一套设备和一项专利技术,2019年初厂房购置成本4 000万元,设备购置成本6 000万元,无建设期,均可于2019年初投入使用,4年后,厂房变现价值3 400万元,设备变现价值600万元,税法规定,厂房和设备均采用直线法计提折旧,厂房折旧年限20年,设备折旧年限5年,折旧期满后厂房和设备均无残值,专利技术使用费2 000万元,期限4年,税法规定,专利技术使用费可按合同约定使用年限平均摊销,所得税前扣除。

(3)项目需增加营运资本200万元,于2019年初投入,项目结束时收回。

(4)项目投资的必要报酬率12%,公司的企业所得税税率25%,假设项目每年销售收入和付现成本均发生在各年末。

要求:

计算该项目2018~2022年末的相关现金流量、净现值和现值指数(计算过程和结果填入下方表格中)。单位:万元

知识点:第五章 投资项目资本预算

参考答案:见解析

解析: