“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1142题 计算三种借款方案的有效年利率。如果仅从资本成本的角度分析,甲公司应当选择哪个借款方案?

参考答案:见解析

解析:

方案一:半年的利率=40/1 000=4%,则有效年利率=(1+4%)2-1=8.16%

方案二:根据:1 000=250×(P/A,i,5),则(P/A,i,5)=4

当i=7%,(P/A,7%,5)=4.1002

当i=8%,(P/A,8%,5)=3.9927

利用内插法:(i-7%)/(8%-7%)=(4-4.1002)/(3.9927-4.1002)

计算可得有效年利率i=7.93%

方案三:NPV=1 000×(1-10%)-(80-1 000×10%×3%)×(P/A,i,5)-1 000×(1-10%)×(P/F,i,5),即:NPV=900-77×(P/A,i,5)-900×(P/F,i,5)

当i=8%时,NPV=900-77×3.9927-900×0.6806=—19.98(万元)

当i=?,NPV=0

当i=9%时,NPV=900-77×3.8897-900×0.6499=15.58(万元)

根据内插法:(i-8%)/(9%-8%)=(0+19.98)/(15.58+19.98)

求得:有效年利率i=8.56%

从资本成本的角度分析,甲公司应当选择筹资成本最低的方案二取得借款。

第1144题 计算债券的税后资本成本。

参考答案:见解析

解析:

债券税后资本成本的计算:

NPV=1×8%×(P/A,rd,10)+l×(P/F,rd,10)-0.85

当rd=10%,NPV=1×8%×(P/A,10%,10)+1×(P/F,10%,10)-0.85=0.08×6.1446+1×0.3855-0.85=0.03(元)

当rd=12%,NPV=1×8%×(P/A,12%,10)+1×(P/F,12%,10)-0.85=0.08×5.6502+1×0.3220-0.85=-0.08(元)

rd=10%+(0-0.03)/(-0.08-0.03)×(12%-10%)=10.55%

债券税后资本成本=10.55%×(1-25%)=7.91%

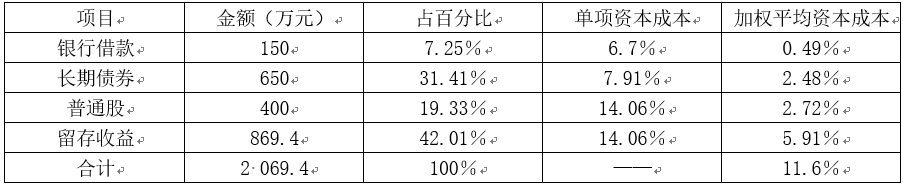

第1146题 如果仅靠内部筹资,2021年不增加外部融资规模,按账面价值计算其加权平均资本成本。

参考答案:见解析

解析:

留存收益数额:

2021年每股收益=(0.35/25%)×(1+7%)=1.4×1.07=1.498(元)

留存收益数额=1.498×400×(1-25%)+420=449.4+420=869.4(万元)

计算加权平均资本成本:

第1148题 计算该公司市净率和加权平均资本成本。

参考答案:见解析

解析:

每股收益=每股净资产×权益净利率(即普通股报酬率),因此,每股净资产=每股收益/普通股报酬率=7.5/15%=50(元),市净率=每股价格/每股净资产=50/50=1,股东权益=每股净资产×股数=50×60=3 000(万元)。

债券税后资本成本的计算:rdt=10%×(1-25%)=7.5%

加权平均资本成本=7.5%×2 000/(3 000+2 000)+15%×3 000/(3 000+2 000)=12%

参考答案:见解析

解析:

第1151题 计算债券的税后资本成本。

参考答案:见解析

解析:

设半年税前债务资本成本为K,则有

1 000×4%×(P/A,K,10)+1 000×(P/F,K,10)=1085.31,

当K=3%时,

40×(P/A,3%,10)+1 000×(P/F,3%,10)=40×8.5302+1 000×0.7441=1 085.31,

半年的税前债务成本是3%,年度税前资本成本=(1+3%)2-1=6.09%,

则年度税后债务资本成本=6.09%×(1-25%)=4.57%。

第1152题 计算优先股资本成本。

参考答案:见解析

解析:

年股利=100×8%=8(元),每季度股利=8/4=2(元),

季度优先股成本=2/123.5×100%=1.62%,

年优先股成本=(1+1.62%)4-1=6.64%。

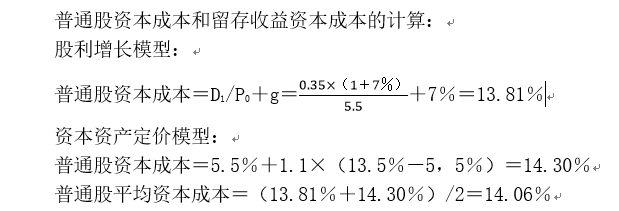

第1153题 计算普通股资本成本:用资本资产定价模型和股利增长模型两种方法估计,以两者的算术平均值作为普通股资本成本。

参考答案:见解析

解析:

股利增长模型:

普通股资本成本=5.23×(1+5%)/75+5%=12.32%。

资本资产定价模型:

普通股资本成本=6%+1.2×5%=12%,

平均普通股资本成本=(12.32%+12%)÷2=12.16%。

第1154题 假设目标资本结构是40%的长期债券、10%的优先股、50%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

参考答案:见解析

解析:

加权平均资本成本=4.57%×40%+6.64%×10%+12.16%×50%=8.57%。

第1155题 对于多个投资组合方案,当资金总量受到限制时,应在资金总量范围内选择( )。

A.累计净现值最大的方案进行组合

B.累计会计报酬率最大的方案进行组合

C.累计现值指数最大的方案进行组合

D.累计内含报酬率最大的方案进行组合

参考答案:A

解析:在主要考虑投资效益的条件下,多方案比较决策的主要依据,就是能否保证在充分利用资金的前提下,获得尽可能多的净现值总量。

第1156题 下列关于项目投资决策的表述中,正确的是( )。

A.两个互斥项目的期限相同但初始投资额现值不一样,在权衡时选择净现值高的项目

B.使用净现值法评估项目的可行性与使用内含报酬率法的结果是一致的

C.使用现值指数法进行投资决策可能会计算出多个现值指数

D.静态投资回收期主要测定投资方案的盈利性而非流动性

参考答案:A

解析:

两个互斥项目的期限相同但初始投资额现值不一样,在权衡时选择净现值大的项目,选项A正确。在多方案比较决策时要注意,内含报酬率高的方案净现值不一定大,反之也一样,选项B错误。使用现值指数法进行投资决策只会计算出一个现值指数,当运营期大量追加投资时,有可能导致多个内含报酬率出现,选项C错误。静态投资回收期主要测定投资方案的流动性而非盈利性,选项D错误。

第1157题 某投资方案,当折现率为10%时,其净现值40元,折现率高12%时,其净现值为-15万元。该方案的内含报酬率( )。

A.10.55%

B.10%

C.11.45%

D.12%

参考答案:C

解析:

内含报酬率是使净现值为0的折现率。根据(内含报酬率-10%)/(12%-10%)=(0-40)/(-15-40),解得:内含报酬率=11.45%。

第1158题 下列投资项目评价指标中,受建设期的长短、各年现金净流量的数量特征以及资本成本高低影响的指标是( )。

A.会计报酬率

B.静态回收期

C.现值指数

D.内含报酬率

参考答案:C

解析:

现值指数受建设期的长短、各年现金净流量的数量特征以及资本成本高低影响;会计报酬率不受建设期的长短、各年现金净流量的数量特征以及资本成本高低影响;静态回收期、内含报酬率受建设期的长短、各年现金净流量的数量特征的影响,但不受资本成本高低影响。

第1159题 甲公司拟投资一个采矿项目,经营期限10年,资本成本14%,假设该项目的初始现金流量发生在期初,营业现金流量均发生在投产后期末,该项目现值指数大于1。下列关于该项目的说法中,正确的有( )。

A.净现值大于0

B.折现回收期大于10年

C.会计报酬率大于14%

D.内含报酬率小于14%

参考答案:A

解析:

该项目现值指数大于1,说明项目的净现值大于0,项目可行,因此内含报酬率大于资本成本14%,A正确,D错误。折现回收期小于经营期限10年,B错误。根据题目,无法判断会计报酬率和资本成本的关系,C错误。

第1160题 甲公司拟投资一条生产线,该项目投资期限5年,资本成本12%,净现值200万元。下列说法中,正确的有( )。

A.项目现值指数大于1

B.项目会计报酬率大于12%

C.项目折现回收期大于5年

D.项目内含报酬率大于12%

参考答案:AD

解析:

对于单一投资项目而言,当净现值大于0时,现值指数大于1,内含报酬率大于项目资本成本,项目是可行的,选项A、D正确;同时,项目净现值大于0,则其未来现金净流量的现值补偿了原始投资额现值后还有剩余,即折现回收期小于项目使用寿命,选项C错误。会计报酬率属于不考虑货币时间价值的静态评价指标,而且是依据会计利润计算的;而净现值、现值指数、内含报酬率、折现回收期均属于考虑货币时间价值的动态评价指标,而且是依据现金净流量计算的。因此,动态评价指标和静态评价指标的结论可能一致也可能不一致,就本题而言,动态评价指标和静态评价指标的结论可能是不一致的,会计报酬率可能小于项目资本成本,选项B错误。