“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1181题 下列说法中,正确的有( )。

A.固定资产的平均年成本是指继续使用该项固定资产引起的现金流出与现金流入的差额的年平均值

B.固定资产的平均年成本是指继续使用该项固定资产引起的未来现金流出的年平均值

C.平均年成本法是把继续使用旧设备和购置新设备看成是两个互斥的方案

D.平均年成本法的假设前提是将来设备更换时,可以按原来的平均年成本找到可代替的设备

参考答案:BCD

解析:

根据固定资产平均年成本的含义可知,选项A错误、选项B正确。选项C和D是应用平均年成本法要注意的问题。

第1182题 下列关于营业现金毛流量的计算公式的表述中,正确的有( )。

A.营业现金毛流量=营业收入-付现营业费用-所得税

B.营业现金毛流量=税后经营净利润+折旧

C.营业现金毛流量=税后营业收入-税后付现营业费用+折旧抵税

D.营业现金毛流量=营业收入×(1-所得税税率)-付现营业费用×(1-所得税税率)+折旧

参考答案:ABC

解析:

选项D的正确写法应该是:营业现金毛流量=营业收入×(1-所得税税率)-付现营业费用×(1-所得税税率)+折旧×所得税税率。

A.15.6

B.21.9

C.36.5

D.36.7

参考答案:B

解析:

变动成本减少增加的年税后净现金流量=70×1×10%×(1-40%)=4.2(万元),增加的净现值=4.2×(P/A,14%,10)=21.9(万元)。

A.300

B.500

C.150

D.450

参考答案:D

解析:

净现金流量=200+100+200×(1-25%)=450(万元)。

第1185题 在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是( )。

A.净现值法

B.平均年成本法

C.折现回收期法

D.内含报酬率法

参考答案:B

解析:对于使用年限不同的互斥方案,决策标准应当选用平均年成本法,所以选项B正确。

A.525

B.425

C.325

D.225

参考答案:B

解析:营业收入=750/(1-25%)=1000(万元)付现营业费用=375/(1-25%)=500(万元)税前经营利润=225/(1-25%)=300(万元)折旧=1000-500-300=200(万元)年营业现金毛流量=750-375+200×25%=425(万元)或者:年营业现金毛流量=(1000-500-200)×(1-25%)+200=425(万元)

第1187题 某公司正在开会讨论是否投产一种新产品,对以下收支发生争论。你认为不应列入该项目评价的现金流量有( )。

A.新产品投产需要占用营运资金80万元,它们可在公司现有周转资金中解决,不需要另外筹集

B.该项目利用现有未充分利用的厂房和设备,如将该设备出租可获收益200万元,但公司规定不得将生产设备出租,以防止对本公司产品形成竞争

C.新产品销售会使本公司同类产品减少收益100万元,如果本公司不经营此产品,竞争对手也会推出此新产品

D.动用为其它产品储存的原料约200万元

参考答案:BC

解析:选项B、C所述现金流量无论方案采纳与否,流量均存在,所以选项B、C均为非相关成本。

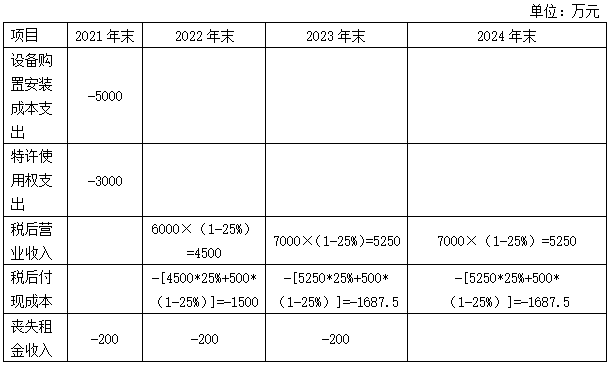

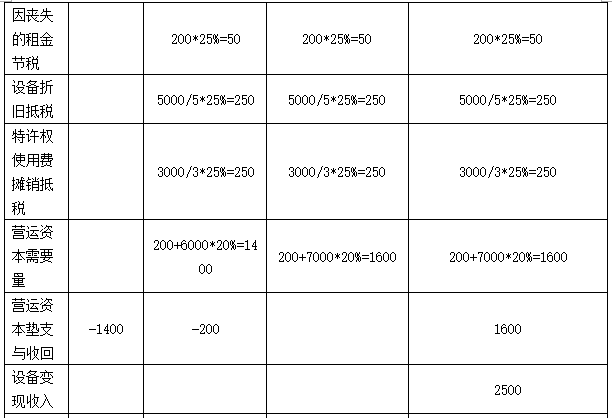

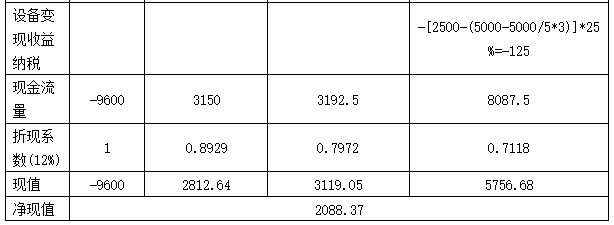

参考答案:见解析

解析:

(1)

(2)净现值=-9600+3150/(1+14%)+3912.5/(1+14%)^2+8087.5/(1+14%)^3=1632.53(万元)

(3)项目净现值对资本成本的敏感系数=[(1632.53-2088.37)/2088.37]/[(14%-12%)/12%]=-1.31。

参考答案:见解析

解析:

(1)2021年每股收益=3000/500=6(元/股)

每股价值=15/1×6=90(元/股)

甲公司股票价值没有被低估,而是被高估了。

(4)股权价值=1640×(P/F,12%,1)+1968×(P/F,12%,2)+3732.48/(12%-6%)×(P/F,12%,2)=1640×0.8929+1968×0.7972+62208×0.7972=52625.46(百万元)=526.25(亿元)

每股价值=526.25/5=105.25(元/股)

甲公司股票价值被低估。

(5)市盈率模型的优点:计算数据容易取得,计算简单;价格和收益相联系,直观反映投入和产出的关系;市盈率涵盖了风险、增长率、股利支付率的影响,具有综合性。

市盈率模型的局限性:用相对价值对企业估值,如果可比企业的价值被高估(或低估)了,目标企业的价值也会被高估(或低估);如果收益是0或负值,市盈率就失去了意义。

A.1.31

B.1.26

C.0.55

D.0.82

参考答案:C

解析:

β资产不含财务风险,在可比公司法下,A公司的β资产=项目的β资产,A公司产权比率=60%/(1-60%)=1.5,β资产=1.2/[1+(1-20%)×1.5]=0.55。

A.1.03

B.0.98

C.1.26

D.1.31

参考答案:A

解析:

汽车行业上市公司的β值为1.25,行业平均的负债/股东权益比率为6∶4,因此,该β值属于含有负债的股东权益β值,其不含有负债的资产的β值=股东权益β值/[1+(负债/股东权益)×(1-25%)]=1.25/[1+6/4×(1-25%)]=0.59。汽车行业上市公司的资产的β值可以作为新项目的资产的β值,再进一步考虑新项目的资本结构,将其转换为含有负债的股东权益β值,含有负债的股东权益β值=不含有负债的资产的β值×[1+(负债/股东权益)×(1-25%)]=0.59×[1+5/5×(1-25%)]=1.03。

第1192题 下列有关可比公司法的表述中,错误的有( )。

A.根据公司股东收益波动性估计的贝塔值不含财务杠杆

B.β资产是假设全部用权益资本融资的贝塔值,此时没有财务风险

C.根据可比企业的资本结构调整贝塔值的过程称为“加载财务杠杆”

D.如果使用股权现金流量法计算净现值,股东要求的报酬率是适宜的折现率

参考答案:AC

解析:

根据公司股东收益波动性估计的贝塔值,指的是β权益,而β权益是含财务杠杆的,所以,选项A的说法错误;全部用权益资本融资时,股东权益的风险与资产的风险相同,股东只承担经营风险即资产的风险,所以,选项B的说法正确;根据目标企业的资本结构调整贝塔值的过程称为“加载财务杠杆”,所以,选项C的说法错误;计算净现值的时候,要求折现率同现金流量对应,如果使用股权现金流量法计算净现值,股东要求的报酬率是适宜的折现率,所以,选项D的说法正确。

第1193题 某企业当前加权平均资本成本为10%,拟投资A项目,A项目的资本结构与企业的当前资本结构是相同的,如果A项目的加权平均资本成本也为10%,则需要具备的条件是( )。

A.A项目的经营风险与企业当前资产的平均经营风险相同

B.资本市场是完善的

C.A项目的股权资本成本为10%

D.A项目全部采用股权筹资

参考答案:A

解析:使用企业当前的资本成本作为项目资本成本应具备的两个条件:一是项目经营风险与企业当前资产的平均经营风险相同;二是公司继续采用相同的资本结构为新项目筹资。所以选项A是答案。

A.25.56

B.19.38

C.29.46

D.30.69

参考答案:C

解析:年折旧额=300 000/6=50 000(元),假定单价提高20%,新单价为12元,年营业现金流量=[(12-6)×26 000-20 000-50 000]×(1-25%)+50 000=114 500(元),NPV=114 500×(P/A,10%,6)-300 000=114 500×4.3553-300 000=198 681.85(元),NPV的变动百分比=(198 681.85-28 825.15)/28 825.15=589.27%,单价的敏感系数=589.27%/20%=29.46.所以选项C为本题答案。

第1197题 分别用净现值法和动态投资回收期法判断该项目是否可行,假设甲公司设定的项目动态投资回收期为3年。

参考答案:见解析

解析:

项目净现值大于0,项目可行。项目动态投资回收期3.91年大于项目设定的动态投资回收期3年,项目不可行。

第1198题 分别估计两个方案的现金流量。

参考答案:见解析

解析:

方案一:

0时点现金流量=-100×10×(1+10%)=-1 100(万元)

年折旧额=1 100/8=137.5(万元)

第1~5年营业现金流量=300×150×100/10 000×(1-25%)-(2 000+3 500+500)×100/10 000×(1-25%)-20.5×(1-25%)+137.5×25%=311.5(万元)

第6~8年营业现金流量=300×150×100/10 000×(1-25%)-(3 000+3 500+500)×100/10 000×(1-25%)-20.5×(1-25%)+137.5×25%=304(万元)

方案二:

0时点现金流量=-20×50×(1+10%)=-1 100(万元)

年折旧额=1 100/10=110(万元)

第1~6年营业现金流量=250×840×20/10 000×(1-25%)-(5 000+30 000+5 000)×20/10 000×(1-25%)-10×(1-25%)+110×25%=275(万元)

第7~10年营业现金流量=250×840×20/10 000×(1-25%)-(10 000+30 000+5 000)×20/10 000×(1-25%)-10×(1-25%)+110×25%=267.5(万元)

第1199题 分别计算两个方案的净现值。

参考答案:见解析

解析:

方案一的净现值=311.5×(P/A,12%,5)+304×(P/A,12%,3)×(P/F,12%,5)-1 100=437.18(万元)

方案二的净现值=275×(P/A,12%,6)+267.5×(P/A,12%,4)×(P/F,12%,6)-1 100=442.24(万元)

第1200题 分别计算两个方案净现值的等额年金。

参考答案:见解析

解析:

方案一的净现值的等额年金=437.18/(P/A,12%,8)=88.01(万元)

方案二的净现值的等额年金=442.24/(P/A,12%,10)=78.27(万元)