“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

某公司2020年的有关资料如下:

(1)息税前利润为800万元;

(2)所得税税率为25%;

(3)负债为2 000万元,均为长期平价债券,利息率为10%,利息每年支付一次,本金到期偿还;

(4)预期普通股报酬率为15%(假设权益的市场价值与账面价值相同);

(5)普通股股数为600 000股(每股面值1元),无优先股。

该公司产品市场相当稳定,预期无增长,所有盈余全部用于发放股利,并假定股票价格与其内在价值相等。假定不考虑发行费。

要求:

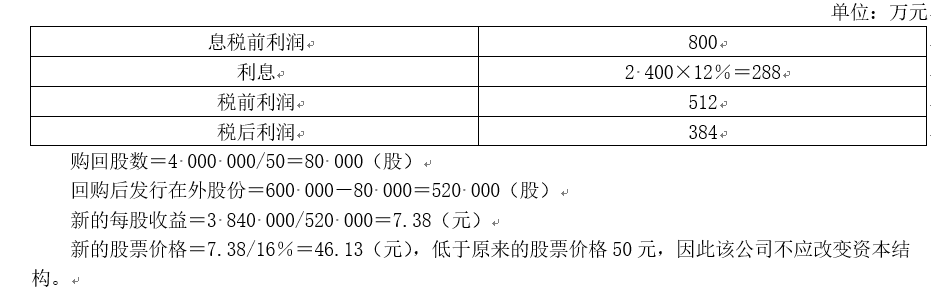

该公司可以增加400万元的长期债券,使长期债券总额变为2 400万元,以便在现行价格下购回股票(购回股票数四舍五入取整)。假定此项举措将使负债平均利息率上升至12%,普通股资本成本由15%提高到16%,息税前利润保持不变。试问该公司是否应改变其资本结构(提示:以股票价格高低判别)?

知识点:第四章 资本成本

参考答案:见解析

解析: