“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

华东公司原有一台4年前购入的设备,购置成本96 000元,估计仍可使用6年,假定该设备已计提折旧36 000元,税法规定折旧年限为10年,期满的残值收入为6 000元,预计残值收入为零。使用该设备公司年营业收入为200 000元,每年的付现营业费用为150 000元。

现在该公司的技术部门了解到市面上出现了一种性能相同的新型设备,可提高产品的质量和产量,故提议更新设备。新设备的售价为220 000元,估计可使用6年,预计残值收入为35 000元,税法规定折旧年限为6年,期满的残值收入为40 000元。若购入新设备,旧设备可折价30 000元出售,年营业收入提高至250 000元,每年还可节约付现营业费用10 000元。

固定资产按直线法计提折旧,若该公司要求的最低投资报酬率为12%,所得税税率为25%。

要求:

为该公司是否更新设备做出决策。

知识点:第五章 投资项目资本预算

参考答案:见解析

解析:

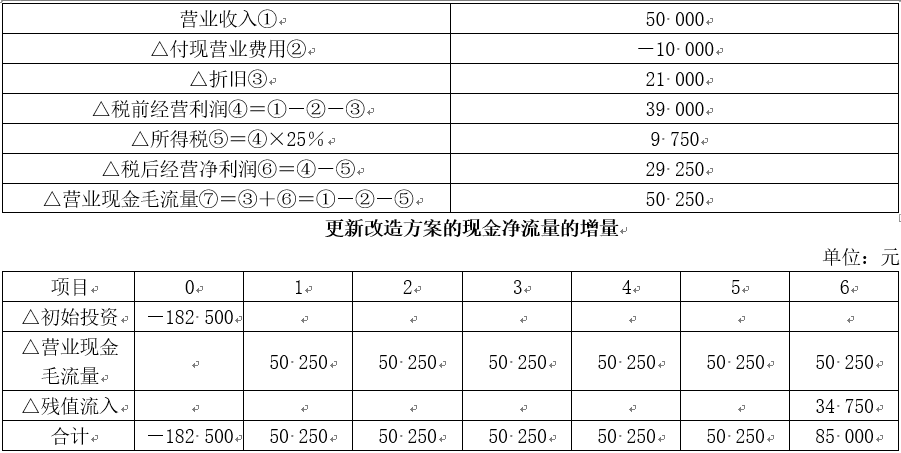

(1)△年折旧=(220 000-40 000)/6-(96 000-6 000)/10=21 000(元)

(2)△初始投资=220 000-30 000-(60000-30 000)×25%=182 500(元)

(3)新设备使用期满的残值收入带来的流入=35 000+(40 000-35000)×25%=36 250(元)

旧设备使用期满的残值收入带来的流入=0+(6 000-0)×25%=1 500(元)

△残值流入=36 250-1 500=34 750(元)

各年营业现金毛流量的增量

单位:元

(4)

方法一:根据净现值法进行决策。

△净现值=―182 500+50250×(P/A,12%,5)+85 000×(P/F,12%,6)=-182 500+50 250×3.6048+85 000×0.5066=41 702.2(元)

可见,更新改造方案的净现值大于零,因此应该更新改造。

方法二:根据内含报酬率法进行决策。

△净现值=一182 500+50250×(P/A,i,5)+85 000×(P/F,i,6)

当i=20%,△净现值=―182 500+50250×(P/A,20%,5)+85 000×(P/F,20%,6)=-182 500+50 250×2.9906+85 000×0.3349=-3 755.85(元)

当i=18%,△净现值=―182 500+50250×(P/A,18%,5)+85 000×(P/F,18%,6)=-182 500+50 250×3.1272+85 000×0.3704=6 125.8(元)

更新改造方案的内含报酬率=18%+(0-6 125.8)/(-3 755.85-6 125.8)×(20%-18%)=19.24%

可见,更新改造方案的内含报酬率19.24%大于该公司要求的最低投资报酬率12%,因此应该更新改造。