“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2361题 独立投资项目决策考虑的是方案本身是否满足某种决策标准。( )

参考答案:对

解析:

独立投资也称为相容性投资,各个投资项目之间互不关联、互不影响,可以同时进行。独立投资项目决策考虑的是方案本身是否满足某种决策标准。互斥投资是非相容性投资,各个投资项目之间相互关联、相互替代,不能同时并存。互斥投资项目决策考虑的是各方案之间的排斥性,也许每个方案都是可行方案,但互斥决策需要从中选择最优方案。

第2362题 独立投资方案排序分析时,以各独立方案的获利数额作为评价标准,一般采用净现值法和年金净流量法进行比较决策。( )

参考答案:错

解析:

独立投资方案排序分析时,以各独立方案的获利程度作为评价标准,一般采用内含报酬率法进行比较决策。互斥方案从选定经济利益最大的要求出发,以方案的获利数额作为评价标准,一般采用净现值法和年金净流量法进行选优决策。

第2363题 若A、B、C三个方案是独立的且投资规模不同,采用年金净流量法可以作出优先次序的排列。( )

参考答案:错

解析:

独立方案间的评优,应以内含收益率或现值指数的高低为基准来选择;对于互斥投资项目,可以直接根据年金净流量法做出评价。

第2364题 对项目计算期相同而原始投资不同的两个互斥投资项目进行决策时,适宜单独采用的方法是( )。

A.回收期法

B.现值指数法

C.内含收益率法

D.净现值法

参考答案:D

解析:

互斥方案决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优的决策。但投资项目的寿命期不同时,年金净流量法是互斥方案最恰当的决策方法。

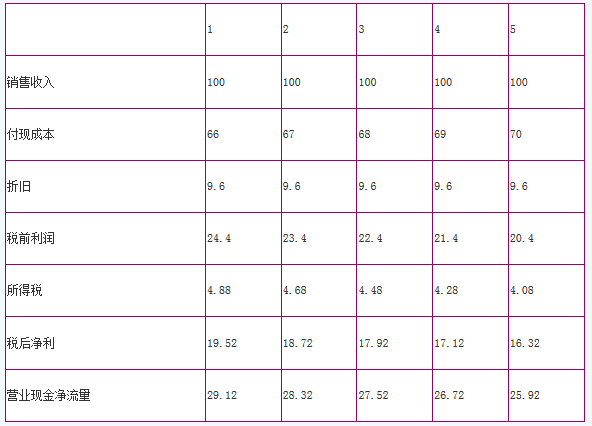

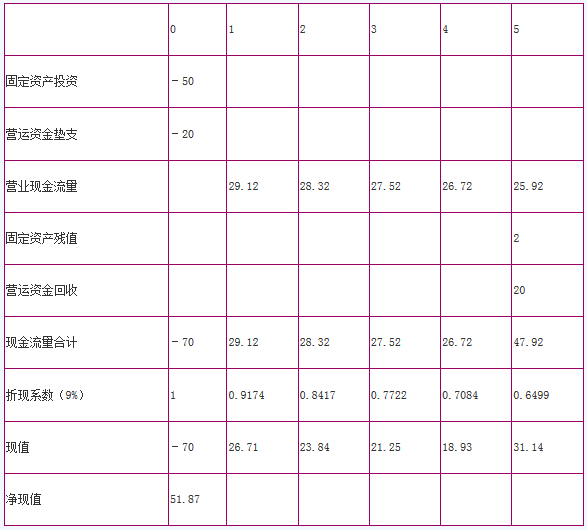

参考答案:见解析

解析:

(1)年折旧=(50-2)/5=9.6(万元)

单位:万元

(2) 单位:万元

(3)因为两个方案寿命期不同,因此,需要采用年金净流量法。

甲方案年金净流量=51.87/(P/A,9%,5)=51.87/3.8897=13.34(万元)

乙方案年金净流量=75/(P/A,9%,6)=75/4.4859=16.72(万元)

由于乙方案年金净流量大于甲方案,故乙方案优于甲方案。

第2367题 企业正在讨论两个投资方案:A方案寿命期10年,净现值为400万元,内含报酬率为10%;B方案寿命期10年,净现值为300万元,内含收益率为15%。据此可以认定( )。

A.若A、B两方案是互斥方案,则A方案较好

B.若A、B两方案是互斥方案,则B方案较好

C.若A、B两方案是独立方案,则A方案较好

D.若A、B两方案是独立方案,则B方案较好

参考答案:AD

解析:

净现值法适用于项目寿命期相同的互斥方案比较决策,内含收益率法适用于独立投资项目的比较决策。

第2368题 下列投资决策方法中,最适用于项目寿命期不同的互斥投资方案决策的是( )。

A.净现值法

B.静态回收期法

C.年金净流量法

D.动态回收期法

参考答案:C

解析:

最适用于项目寿命期不同的互斥投资方案决策方法是年金净流量法。

参考答案:见解析

解析:

(1)A项目投产后各年的净现金流量=140×(1-25%)-60×(1-25%)+40×25%=70(万元)

净现值=70×(P/A,10%,8)×(P/F,10%,2)-280=28.61(万元)

B项目投产后各年的净现金流量=60×(1-25%)+20+10=75(万元)

净现值=75×(P/A,10%,8)-380=75×5.3349-380=20.12(万元)

(2)假设B项目的内含收益率为R,则:

75×(P/A,R,8)=380

即(P/A,R,8)=5.0667

由于(P/A,12%,8)=4.9676,(P/A,10%,8)=5.3349

所以有:

(12%-R)/(12%-10%)=(4.9676-5.0667)/(4.9676-5.3349)

解得:R=11.46%

(3)A项目的年金净流量=28.61/(P/A,10%,10)=28.61/6.1446=4.66(万元)

B项目的年金净流量=20.12/(P/A,10%,8)=20.12/5.3349=3.77(万元)

(4)由于A项目的年金净流量大于B项目,所以,应该选择A项目。

第2371题 对项目寿命年限不同的两个互斥投资项目进行选优决策时,最适宜采用的最佳方法是( )。

A.回收期法

B.现值指数法

C.内含收益率法

D.年金净流量法

参考答案:D

解析:

对项目寿命年限不同的两个互斥投资项目进行选优决策时,最适宜采用的最佳方法是年金净流量法。

第2372题 下列关于独立以及互斥方案决策说法正确的有( )。

A.各独立投资方案本身是否可行,只需要方案本身可行即可

B.各独立方案之间评价方案的优先次序,应该采用现值指数进行评价

C.互斥投资方案,项目的寿命期相等时,应选择净现值最大的方案

D.互斥投资方案,项目的寿命期不相等时,应该选择年金净流量最大的方案

参考答案:ACD

解析:

(1)各独立方案之间评价方案的优先次序,应该采用现值指数进行评价的正确说法为:“各独立方案之间评价方案的优先次序,一般采用内含收益率法进行比较决策”。(2)对于互斥投资方案,项目的寿命期不相等时,除了可以选择年金净流量最大的方案,还可以构造共同的有效寿命期,比较共同寿命期下,选择净现值最大的方案。

参考答案:见解析

解析:

(1)方案一的初始投资额为1600(万元)

每年折旧额=1600×(1-5%)/5=304(万元)

年折旧抵税额=304×25%=76(万元)

每年维护费税后净额=16x(1-25%)=12(万元)

4年后设备账面价值=1600-304×4=384(万元)

4年后设备变现收益纳税额=(400-384)×25%=4(万元)

4年后设备变现税后现金净流量=400-4=396(万元)

购置方案折现率=8%×(1-25%)=6%

购置方案现金流出总现值=1600+12x(P/A,6%,4)-76×(P/A,6%,4)-396(P/F,6%,4)=1600+12×3.4551-76×3.4651-396×0.7921=1064.56(万元)

考虑货币时间价值的平均年成本=1064.56/(P/A,6%,4)=1064.56/3.4651=307.22(万元)

(2)考虑货币时间价值的平均年成本=1045.07/(P/A,6%,4)=1045.07/3.4651=301.60(万元)

(3)方案一的平均年成本大于方案二的平均年成本,所以甲公司应选择方案二

第2374题 现有甲、乙、丙三个项目,原始投资额现值和寿命期均不相同,甲的净现值最大,乙的内含收益率最高,丙项目的年金净流量最大。则下列说法中正确的有( )。

A.如果三个项目相互独立,则应该选择乙项目

B.如果三个项目相互排斥,则应该选择丙项目

C.如果三个项目相互独立,则应该选择甲项目

D.如果三个项目相互排斥,则应该选择乙项目

参考答案:AB

解析:

互斥投资方案的选优决策中,年金净流量全面反映了各方案的获利数额,是最佳的决策指标。独立方案排序分析时,以各方案的获利程度作为评价标准,一般采用内含收益率法进行比较决策。

参考答案:见解析

解析:

这是一种永久性方案,可按永续年金形式进行决策。由于永续年金现值为:

永续年金现值PA=A/i

因此,两方案现金流出总现值为:

A方案PA=3000+60/14%+[300/(F/A,14%,5)]/14%=3 752.75(万元)

B方案PB=(7000-2500)+70/14%+[420/(F/A,14%,8)]/14%=5 226.71(万元)

显然,A方案PA<B方案PB,拓宽方案为优。

参考答案:见解析

解析:

①税后年营业收入=2800×(1-25%)=2100(万元)(0.5分)

②税后年付现成本=1500×(1-25%)=1125(万元)(0.5分)

③每年折旧抵税=700×25%=175(万元)(0.5分)

④残值变价收入=600(万元)(0.5分)

⑤残值净收益纳税=(600-600)×25%=0(万元)(0.5分)

⑥NCF1~5=2100-1125+175=1150(万元)(0.5分)

NCF6=1150+600=1750(万元)(0.5分)

⑦净现值(NPV)=1150×(P/A,12%,5)+1750×(P/F,12%,6)-4800

=1150×3.6048+1750×0.5066-4800=232.07(万元)(1分)

第2377题 计算与使用旧设备相关的下列指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

参考答案:见解析

解析:

①目前账面价值=4500-400×4=2900(万元)(0.5分)

②目前资产报废损失=2900-1900=1000(万元)(0.5分)

③资产报废损失抵税额=1000×25%=250(万元)(0.5分)

④残值报废损失减税=(500-400)×25%=25(万元)(0.5分)

第2378题 计算旧设备的净现值,并根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

参考答案:见解析

解析:

年营业现金净流量=(2800—2000)×(1—25%)+400×25%=700(万元)(1分)

净现值=700×(P/A,12%,6)+(400+25)×(P/F,12%,6)—(1900+250)

=700×4.1114+425×0.5066-2150=943.29(万元)(1.5分)

由于使用新设备的净现值小于使用旧设备的净现值,所以不应该更新设备(应该继续使用旧设备)。(1分)

第2379题 固定资产更新决策所采用的决策方法是净现值法和内含收益率法。( )

参考答案:错

解析:

从决策性质来看,固定资产更新决策属于互斥投资方案的决策类型。因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含收益率法。

第2380题 计算继续使用旧设备的年金成本。

参考答案:见解析

解析:

继续使用旧设备

每年折旧抵税=7000*20%=1400元

税后营运成本=21000*(1-20%)=16800元

旧设备变价净收益 =50000-(70000-7000*4)=8000元

旧设备变价净收益纳税=8000*20%=1600元

旧设备投资额=50000-1600=48400元

残值损失抵减所得税=(7000-5000)*20%=400元

税后残值收入=5000+400=5400元

继续使用旧设备的年金成本

=25813