“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第3321题 上市公司年度报告信息披露中,“管理层讨论与分析”披露的主要内容有( )。

A.对报告期间经济状况的评价分析

B.对未来发展趋势的前瞻性判断

C.注册会计师审计意见

D.对经营中固有风险和不确定性的提示

参考答案:ABD

解析:

管理层讨论与分析是上市公司定期报告中管理层对本企业过去经营状况的评价分析以及对企业和未来分析趋势的前瞻性判断,是对企业财务报表中所描述的财务状况和经营成果的解释,是对经营中固有风险和不确定性的揭示,同时也是对企业未来发展前景的预期。

第3322题 在综合绩效评价体系中,进行管理绩效的评价计分时,为保持可比性,应不分行业而设定统一的评价标准。()

参考答案:错

解析:

管理绩效定性评价标准具有行业普遍性和一般性,在进行评价时,应当根据不同行业的经营特点,灵活把握个别指标的标准尺度。

第3323题 在综合绩效评价体系中,管理绩效定性评价指标的计分一般应用功效系数法计分原理。()

参考答案:错

解析:

财务绩效定量评价基本指标计分是按照功效系数法计分原理,管理绩效定性评价指标的计分一般通过专家评议打分形式完成。

第3324题 某公司的税后净营业利润为1000万元,所有者权益总额为7000万元,负债总额为5000万元,加权平均资本成本为10%,假设没有需要调整的项目,则该公司的经济增加值为()万元。

A.300

B.500

C.-200

D.800

参考答案:C

解析:

经济增加值=1000- ( 7000+5000 ) ×10%=-200(万元 )。

第3325题 与净资产收益率相比,经济增加值绩效评价方法考虑了全部资本的机会成本,能更真实地反映企业的价值创造。( )

参考答案:对

解析:

经济增加值=税后净营业利润–平均资本占用×加权平均资本成本。其中,平均资本占用反映的是企业持续投入的各种债务资本和股权资本;加权平均资本成本反映的是企业各种资本的平均成本率。因此经济增加值绩效评价方法考虑了全部资本的机会成本,能更真实地反映企业的价值创造。

参考答案:见解析

解析:

(1) 年初股东权益=4800-2400=2400(万元)

年末股东权益=5000-2500=2500(万元)

平均总资产=(4800+5000)/2=4900(万元)

平均股东权益=(2400+2500)/2=2450(万元)

权益乘数=4900/2450=2

(2) 总资产周转率=7350/4900=1.5

(3) 销售净利率=294/7350×100%=4%

(4) 总资产净利率=4%×1.5=6%

(5) 净资产收益率=6%×2=12%

第3327题 下列关于财务指标作用的表述中,正确的是( )。

A.现金比率越高,说明企业短期债务能力越强,获利能力较高

B.产权比率越高,说明企业获得财务杠杆利益越多,偿还长期债务的能力较强

C.净资产收益越高,说明企业所有者权益的获利能力越强,每股收益较高

D.存货周转天数越多,说明企业存货周转速度慢,存货管理水平较低

参考答案:D

解析:

现金比率高,也可能反映企业拥有过分充裕的现金或低盈利的流动资产,说明企业资金利用不充分,有可能降低企业获利能力;产权比率越高,说明企业获得财务杠杆利益越多,偿还长期债务能力越弱;净资产收益率高,不一定每股收益就高;资产周转天数越多,周转次数越少,说明该项资产周转效率地,企业该项资产的管理水平越低。

第3328题 下列各项中,能直接提高企业净资产收益率指标的措施有( )。

A.提高营业净利率

B.提高资产负债率

C.提高总资产周转率

D.提高流动比率

参考答案:ABC

解析:

净资产收益率=销售净利率*资产周转率*权益乘数,可见,提高营业净利率、提高资产负债率、提高总资产周转率是直接影响净资产收益率的指标。

参考答案:见解析

解析:

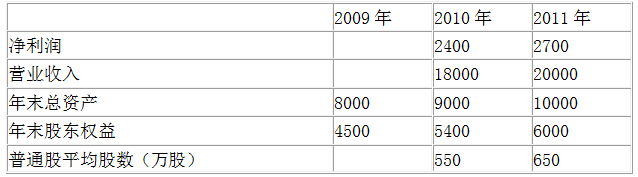

(1)计算2010年和2011年的营业净利率、总资产周转率、权益乘数和净资产收益率

2010年营业净利率=2400/18000×100%=13.33%

2011年营业净利率=2700/20000×100%=13.5%

2010年总资产周转率=18000/[(8000+9000)/2]=2.12

2011年总资产周转率=20000/[(9000+10000)/2]=2.11

2010年权益乘数=[(8000+9000)/2]/[(4500+5400)/2]×100%=1.72

2011年权益乘数=[(9000+10000)/2]/[(5400+6000)/2]×100%=1.67

2010年净资产收益率=13.33%×2.12×1.72=48.61%

2011年的净资产收益率=13.5%×2.11×1.67=47.57%

(2)2011年与2010年相比,净资产收益率降低=47.57%-48.61%=-1.04%

营业净利率增加的影响=(13.5%-13.33%)×2.12×1.72=0.62%

总资产周转率下降的影响=13.5%×(2.11-2.12)×1.72=-0.23%

权益乘数下降的影响=13.5%×2.11×(1.67-1.72)=-1.42%

参考答案:见解析

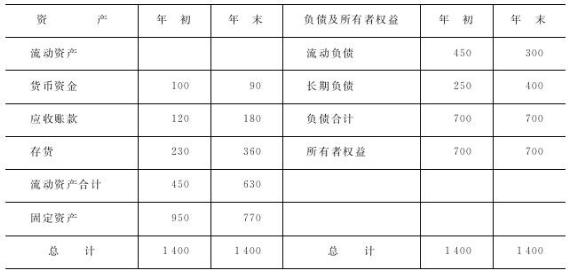

解析:(1)速动比率=(630-360)/300=0.9

资产负债率=700/1400=0.5

权益乘数=1/(1-0.5)=2

(2)总资产周转率=840/[(1400+1400)/2]=0.6(次)

销售净利率=117.6/840=14%

净资产收益率=117.6/[(700+700)/2]=16.8%

(3)分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%

①上期数:16%×0.5×2.2=17.6%

②替代销售净利率:14%×0.5×2.2=15.4%

③替代总资产周转率:14%×0.6×2.2=18.48%

④替代权益乘数:14%×0.6×2=16.8%

销售净利率降低的影响=②-①=15.4%-17.6%=-2.2%

总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%

权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%

第3331题 某企业2014年和2015年的销售净利率分别为6%和7%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2014年相比,2015年的净资产收益率变动趋势为( )。

A.上升

B.下降

C.不变

D.无法确定

参考答案:B

解析:

2014年权益乘数=2015年权益乘数

2014年净资产收益率=销售净利率×总资产周转率×权益乘数=6%×2×2014年权益乘数=12%×2014年权益乘数

2015年净资产收益率=7%×1.5×2015年权益乘数=10.5%×2015年权益乘数

由此可知,与2014年相比,2015年的净资产收益率下降了。

第3332题 某企业本年度的年平均资产总额为2 000万元,当年实现销售收入净额700万元,实现净利润112万元,当年平均资产负债率为60%,则该企业本年度的净资产收益率为( )。

A.5.6%

B.9.3%

C.16%

D.14%

参考答案:D

解析:

平均负债总额=2000×60%=1200(万元)

平均所有者权益=2000-1200=800(万元)

净资产收益率=净利润/平均所有者权益×100%=112/800×100%=14%

第3333题 从杜邦财务分析体系可知,提高净资产收益率的途径在于( )。

A.加强负债管理,降低负债比率

B.加强成本管理,降低成本费用

C.加强销售管理,提高销售净利率

D.加强资产管理,提高资产周转率

参考答案:BCD

解析:

净资产收益率=销售净利率×总资产周转率×权益乘数,权益乘数与负债程度是同方向变动的。适当开展负债经营,可使权益乘数提高,给企业带来较大的财务杠杆利益,但同时企业也要承担较大的财务风险。

第3335题 ②运用因素分析法分别计算营业净利率,总资产周转率,权益乘数变化对净资产收益率的影响

参考答案:见解析

解析:

营业净利率的变动影响-3.5%

总资产周转率变动影响-1.7%

权益乘数变动影响 1.19%