“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:

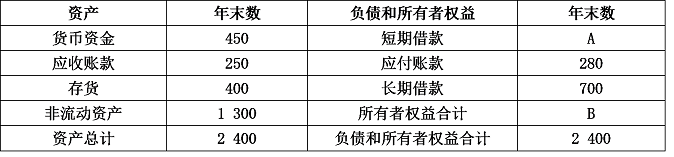

(1)A=(2400-1300)÷2.2-280=220(万元)

B=2 400-700-280-220=1 200(元)

(2)应收账款周转次数=1 650/[(150+250)/2]=8.25(次)

存货周转天数=360/[990/(260+400)÷2]=120(天)

营业毛利率=(1650-990)÷1650×100%=40%

参考答案:见解析

解析:

(1)2012年年初的股东权益总额=1500×2=3000(万元)

2012年年初的资产总额=1500+3000=4500(万元)

2012年年末的股东权益总额=3000+3000×30%=3900(万元)

2012年年末的资产总额=3900/(1-40%)=6500(万元)

总资产净利率=900/[(4500+6500)/2]×100%=16.36%

净资产收益率=900/[(3000+3900)/2]×100%=26.09%

使用平均数计算的权益乘数=[(4500+6500)/2]/[(3000+3900)/2]=1.59

(2)基本每股收益=归属于普通股股东的当期净利润/当期发行在外普通股的加权平均数=900/(600+300)=1(元/股)

使用市盈率计算的每股市价=13×1=13(元)

权益资本成本=5%+1.5×4%=11%

预计每股股利=900×60%÷900=0.6(元)

股票价值=0.6/(11%-5%)=10(元)

由于股票价格高于股票价值,所以不值得购买。

参考答案:见解析

解析:

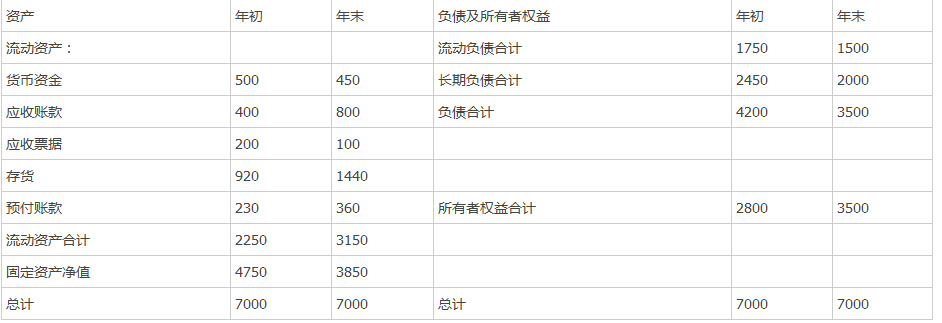

(1)销售收入增长率=(5200-4000)/4000×100%=30%

资本保值增值率=3500/2800×100%=1.25

(2)销售现金比率=2600/5200=0.5

全部资产现金回收率=2600/[(7000+7000)/2]=0.37

(3)净收益营运指数=(780-180)/780=0.77

(4)2012年末的营运资金=流动资产-流动负债=3150-1500=1650(万元)

2012年末的流动比率=流动资产/流动负债=3150/1500=2.1

2012年末的速动比率=速动资产/流动负债=(450+800+100)/1500=0.9

(5)2012年末的资产负债率=(负债总额/资产总额)×100%=3500/7000×100%=50%

2012年末的产权比率=负债总额/所有者权益×100%=3500/3500=1

2012年末的权益乘数=总资产/股东权益=7000/3500=2

(6)2012年的应收账款周转率=销售收入净额/[(期初应收账款+期初应收票据+期末应收账款+期末应收票据+期初坏账准备+期末坏账准备)/2]=5200/[(400+200+800+100+100+150)/2]=5.94

2012年的存货周转率=销售成本/存货平均余额=5200×(1-20%)/[(920+1440)/2]=3.53

2012年的流动资产周转率=销售收入净额/平均流动资产=5200/[(2250+3150)/2]=1.93

2012年的固定资产周转率=销售收入净额/固定资产平均净值=5200/[(4750+3850)/2]=1.21

2012年的总资产周转率=销售收入净额/平均资产总额=5200/[(7000+7000)/2]=0.74

(7)2012年的销售净利率=净利润/销售收入=780/5200×100%=15%

2012年的总资产净利率=净利润/平均总资产=780/[(7000+7000)/2]×100%=11.14%

2012年的净资产收益率=净利润/平均净资产=780/[(2800+3500)/2]×100%=24.76%

第3224题 企业当年实现销售收入3800万元,净利润480万元企业当年实现销售收入3800万元,资产周转率为3,则总资产收益率为( )%。

A.4.21

B.12.63

C.25.26

D.37.89

参考答案:D

解析:

总资产收益率=净利润/平均总资产=480/1266.67=37.89%;

平均总资产=销售收入/资产周转率=3800/3=1266.67。

第3225题 在其他条件不变的情况下,下列经济业务可能导致总资产净利率下降的是()。

A.用银行存款支付一笔销售费用

B.用银行存款购入一台设备

C.将优先股转换为普通股

D.用银行存款归还银行借款

参考答案:A

解析:

选项B是资产之间的此增彼减,选项C是所有者权益之间的此增彼减,不会影响资产和利润。选项D会使资产减少,从而会使总资产净利率上升。只有选项A,一方面使利润减少,另一方面又会使资产减少,则有可能导致总资产净利率下降,当总资产净利率为100%时,选项A不会影响总资产净利率;当总资产净利率小于100%时,选项A会使总资产净利率下降;当总资产净利率大于100%时,选项A会使总资产净利率上升。

第3226题 下列各项中属于企业发展能力分析指标的有( )。

A.资本收益率

B.资本保值增值率

C.总资产增长率

D.营业利润增长率

参考答案:BCD

解析:

企业发展能力分析指标主要包括营业收入增长率、资本保值增值率、资本积累率、总资产增长率、营业利润增长率、技术投入比率、营业收入三年平均增长率和资本三年平均增长率。资本收益率是获利能力指标。

第3228题 下列指标中属于反映企业经营增长状况的指标是( )。

A.资本保值增值率

B.已获利息倍数

C.利润现金保障倍数

D.资本收益率

参考答案:A

解析:

已获利息倍数属于债务风险状况评价指标,利润现金保障倍数、资本收益率属于盈利能力状况评价指标。

第3229题 扣除客观因素影响后的所有者权益的期末总额与期初总额之比称为( )。

A.资本积累率

B.资本保值增值率

C.收益指数

D.现金营运指数

参考答案:B

解析:

资本保值增值率是指扣除客观因素影响后的所有者权益的期末总额与期初总额之比。

第3230题 某公司2015年初所有者权益为1.5亿元,2015年末扣除客观因素影响后的所有者权益为1.75亿元。该公司2015年的资本保值增值率是( )。

A.16.67%

B.14.29%

C.92.30%

D.116.67%

参考答案:D

解析:

资本保值增值率=扣除客观因素影响后的期末所有者权益/期初所有者权益×100%=1.75/1.5×100%=116.67%。

参考答案:错

解析:

资本保值增值率是扣除客观因素影响的期末所有者权益总额与期初所有者权益总额之比。当然,这一指标的高低,除了受企业经营成果的影响外,还受企业利润分配政策和投入资本的影响。如果企业本期净利润大于0,并且利润留存率大于0,必然会使期末所有者权益大于期初所有者权益,所以该指标也是衡量企业盈利能力的重要指标。当然,这一指标的高低,除了受企业经营成果的影响外,还受企业利润分配政策和投入资本的影响。

第3232题 某公司年初的所有者权益总额为2500万元,年末的所有者权益总额为3000万元,则资本保值增值率为( )。

A.20%

B.120%

C.80%

D.无法计算

参考答案:B

解析:

资本保值增值率=期末所有者权益/期初所有者权益×100%。本题中,资本保值增值率=3000/2500×100%=120%。

第3233题 下列各项财务分析指标中,能反映企业发展能力的是()。

A.权益乘数

B.资本保值增值率

C.现金营运指数

D.净资产收益率

参考答案:B

解析:

选项A反映企业偿债能力。选项C反映企业收益质量。选项D反映企业盈利能力。

第3234题 下列财务指标中,属于衡量企业获取现金能力的财务比率指标有( )。

A.销售现金比率

B.每股营业现金净流量

C.全部资产现金回收率

D.现金营运指数

参考答案:ABC

解析:

现金营运指数属于衡量收益质量的指标。

第3235题 下列财务指标中不属于衡量企业获取现金能力的财务比率指标是( )。

A.销售现金比率

B.每股营业现金净流量

C.全部资产现金回收率

D.现金营运指数

参考答案:D

解析:

现金营运指数属于衡量收益质量的指标。

第3236题 反映企业获取现金能力的指标有( )。

A.销售现金比率

B.每股营业现金流量

C.全部资产现金回收率

D.现金营运指数

参考答案:ABC

解析:

企业获取现金能力分析的指标包括销售现金比率、每股营业现金流量、全部资产现金回收率。收益质量分析主要包括净收益营运指数分析与现金营运指数分析。

第3237题 每股营业现金净流量反映企业最大的分派股利能力,超过此限度,可能就要借款分红。( )

参考答案:对

解析:

每股营业现金净流量=经营活动现金流量净额/普通股股数。每股营业现金净流量反映企业最大的分派股利能力,超过此限度,可能就要借款分红。

参考答案:见解析

解析:(1)非经营净收益=投资活动净收益+筹资活动净收益=投资收益-处置固定资产损失-固定资产报废损失-财务费用=25-20-100-40=-135(万元)

经营净收益=净利润-非经营净收益=4000+135=4135(万元)

净收益营运指数=经营净收益/净利润=4135/4000=1.03

(2)经营活动产生的现金流量净额=经营净收益+非付现费用-经营资产净增加-无息负债净减少=4135+500-200-140=4295(万元)

(3)经营所得现金=经营活动净收益+非付现费用=4135+500=4635(万元)

(4)现金营运指数=经营活动现金流量净额/经营所得现金=4295/4635=0.93

第3239题 评价企业发展能力状况的基本指标是( )。

A.净资产收益率

B.总资产周转率

C.资产负债率

D.销售增长率

参考答案:D

解析:

净资产收益率为评价盈利能力指标;总资产周转率为评价营运能力指标;资产负债率为评价偿债能力状况指标。

第3240题 关于获取现金能力的有关财务指标,下列表述中正确的是()。

A.全部资产现金回收率指标不能反映公司获取现金的能力

B.用长期借款方式购买固定资产会影响营业现金比率

C.公司将销售政策由赊销调整为现销方式后,不会对营业现金比率产生影响

D.每股营业现金净流量是经营活动现金流量净额与普通股股数之比

参考答案:D

解析:

每股营业现金净流量是通过企业经营活动现金流量净额与普通股股数之比来反映的。