“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:

(1)①2018年的净利润=25000×15%=3750(万元)

②A=3750(万元),B=5000(万元),C=10000(万元),E=5000(万元),D=5000(万元)

应收账款周转率=8

销售收入/平均应收账款=8,25000/[(2500+A)/2]=8,所以A=3750(万元)

存货周转率=3.5

销售成本/平均存货=3.5

17500/[(5000+B)/2]=3.5,所以B=5000(万元)

固定资产周转率=2.5

销售收入/平均固定资产=2.5

25000/[(10000+C)/2]=2.5,所以C=10000(万元)

应付账款占销售收入的比为20%,所以D=25000×20%=5000(万元)

E=留存收益=期初留存收益+本年新增加的留存收益=期初留存收益+销售收入×销售净利率×(1-股利支付率)=2500+25000×15%×2/3=5000(万元)

③F=5000/25000=20%,G=10%+15%+20%=45%

④2019年预计留存收益=25000×(1+100%)×15%×(1-1/3)=5000(万元)

⑤2019年需要增加的资金数额=25000×100%×(45%-20%)=6250(万元)

⑥2019年需要增加的外部筹资数额=6250-5000=1250(万元)。

(2)

①普通股资本成本=5%+1.5×(11%-5%)=14%

②债券资本成本=8%×(1-25%)=6%

③1250=200×(P/A,K,10)

(P/A,K,10)=1250/200=6.25

因为(P/A,10%,10)=6.1446,(P/A,9%,10)=6.417

(K-9%)/(10%-9%)=(6.25-6.417)/(6.1446-6.417)

K=9.61%

④应选择发行债券。

第3242题 现金营运指数反映企业经营活动现金流量净额与企业经营所得现金的比值,现金营运指数越小,企业收益质量越好。( )

参考答案:错

解析:

现金营运指数反映企业经营活动现金流量净额与企业经营所得现金的比值,现金营运指数越小,企业收益质量越不好。

第3243题 丁公司2017年12月31日总资产为600000元,股东权益为400000元, 净资产收益率为20%,非经营净收益为-20000元。 则2017年净收益营运指数是( )。

A.2

B.1.5

C.1.25

D.1.52

参考答案:C

解析:

2017年净利润=400000×20%=80000(元)

2017年经营净收益=80000+20000=100000(元)

2017年的净收益营运指数=100000/80000=1.25

第3244题 某公司2012年的净利润2000万元,非经营收益为400万元,非付现费用为1500万元,经营流动现金流量净额为3500万元,那么,现金营运指数为( )。

A.1.13

B..0.89

C.2.1875

D..1.114

参考答案:A

解析:

收益质量是指会计收益与公司负债之间的相关性,评价收益质量的财务比率是营运指数和现金营运指数。现金营运指数=经营活动现金流量净额÷经营应得现金=3500/(2000-400+1500)=1.13。

第3245题 甲公司2012年的净利润为8000万元,其中,非经营净收益为500万元;非付现费用为600万元,经营资产净增加320万元,无息负债净减少180万元。则下列说法中不正确的是( )。

A.净收益营运指数为0.9375

B.现金营运指数为0.9383

C.经营净收益为7500万元

D.经营活动现金流量净额为8600万元

参考答案:D

解析:

经营净收益=8000-500=7500(万元),净收益营运指数=7500/8000=0.9375,经营活动现金流量净额=7500+600-320-180=7600(万元);现金营运指数=7600/(7500+600)=0.9383。

第3247题 计算资本保值增值率时,期末所有者权益的计量应当考虑利润分配政策的影响。()

参考答案:对

解析:

资本保值增值率受企业利润分配政策的影响。因为本期资本的增值不仅表现为期末账面结存的盈余公积和未分配利润的增加,还应包括本期企业向投资者分配的利润,而分配了的利润不再包括在期末所有者权益中。

第3248题 某公司利润总额为6000万元,所得税费用为1500万元,非经营净收益为450万元,则净收益营运指数为()。

A.0.81

B.0.75

C.0.93

D.0.9

参考答案:D

解析:

经营净收益=净利润–非经营净收益=6000-1500-450=4050 (万元),净收益营运指数=经营净收益/净利润=4050/ ( 6000-1500 ) =0.9。

第3249题 下列财务分析指标中能够反映收益质量的是()。

A.营业毛利率

B.每股收益

C.现金营运指数

D.净资产收益率

参考答案:C

解析:

收益质量是指会计收益与公司业绩之间的相关性。如果会计收益能如实反映公司业绩,则其收益质量高;反之,则收益质量不高。收益质量分析,主要包括净收益营运指数分析与现金营运指数分析。

A.2.5

B.6.67

C.10.67

D.5

参考答案:C

解析:

每股净资产=(1000+500+100)/(1000/10+500/10)=1600/150=10.67(元)。

第3251题 下列各项财务指标中,能够反映公司每股股利与每股收益之间关系的是( )。

A.市净率

B.股利支付率

C.每股市价

D.每股净资产

参考答案:B

解析:

股利支付率=股利支付额/净利润=(股利支付额/普通股股数)/(净利润/普通股股数)=每股股利/每股收益,所以股利支付率为本题的正确答案。

第3252题 下列各项属于稀释性潜在普通股的有( )。

A.可转换公司债券

B.认股权证

C.股票期权

D.优先股

参考答案:ABC

解析:

稀释性潜在普通股是指假设当期转换为普通股会减少每股收益的潜在普通股,主要包括可转换公司债券、认股权证和股票期权等。

参考答案:见解析

解析:

(1)

方案一:利息=16000×8%=1280(万元)

股数=4000+7200/6=5200 (万股)

方案二:利息=16000×8%+7200×10%=2000(万元)

股数=4000(万股)

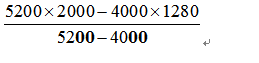

每股收益无差别点=

=4400(万元)

(2)方案一:每股收益=(4400-1280)*(1-25%)/5200=0.45(元/股)

或者,方案二:每股收益=(4400-2000)*(1-25%)/4000=0.45(元/股)

(3) 乙公司预期的年息税前利润为4500万元大于每股收益无差别点的息税前利润(4400万元),此时应选择财务杠杆较大的方案二。

(4)

①普通股资本成本=0.3×(1+10%)/6+10%=15.5%

②原债务资本成本=8%×(1-25%)=6%

新债务资本成本=10%×(1-25%)=7.5%

普通股资本成本=15.5%

总资本=40000+7200=47200(万元)

原债务资本比重=16000/47200

新债务资本比重=7200/47200

普通股资本比重=24000/47200

筹资后的加权资本成本

=6%×16000/47200+7.5%×7200/47200+15.5%×24000/47200

=11.06%

第3254题 在计算稀释每股收益时,不论认股权证和股份期权等的行权价格与当期普通股平均市场价格如何,均应当考虑其稀释性。( )

参考答案:错

解析:

认股权证、股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性。

第3255题 当公司存在下列项目时,计算稀释每股收益需要考虑的项目有( )。

A.发行普通股

B.可转换公司债券

C.认股权证

D.股份期权

参考答案:BCD

解析:

稀释潜在普通股是指假设当期转换为普通股会减少每股收益的潜在普通股。目前常见的潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。

A.0.2

B.0.37

C.0.38

D.0.42

参考答案:B

解析:

普通股加权平均数=10000+10000×10% +4500×7/12一1500×1/12=13500(万股)基本每股收益= 5000/13500=0.37(元)。

参考答案:见解析

解析:

(1)2017年年初的发行在外普通股股数=4000/1=4000(万股)

2017年发行在外普通股加权平均数=4000+2400×10/12-600×1/12=5950(股)

基本每股收益=4760/5950=0.8(元)

(2)稀释的每股收益:

可转换债券的总面值=880/110%=800(万元)

增加的普通股股数=800/100×90=720(万股)

净利润的增加=800×4%×(1-25%)=24(万元)

普通股加权平均数=5950+720=6670(股)

稀释的每股收益=(4760+24)/6670=0.72(元)

(3)2017年年末的普通股股数=4000+2400-600=5800(万股)

2017年每股股利=290/5800=0.05(元)

(4)2017年年末的股东权益

=10000+2400×5-4×600+(4760-290-580)

=23490(万元)

2017年年末的每股净资产=23490/5800=4.05(元)

第3258题 企业计算稀释每股收益时,应当考虑的稀释性潜在的普通股包括( )。

A.股票期权

B.可转换公司债券

C.短期融资券

D.认股权证

参考答案:ABD

解析:

企业存在稀释性潜在普通股的,应当计算稀释每股收益。潜在普通股主要包括: 可转换公司债券;认股权证和股票期权。

第3259题 下列各项中,不会稀释公司每股收益的是( )。

A.发行认股权证

B.发行可转换公司债券

C.发行短期融资券

D.股份期权

参考答案:C

解析:

会稀释公司每股收益的潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。

参考答案:见解析

解析:(1)基本每股收益=4500÷4400=1.02(元/股)

(2)净利润的增加=800×4%×6/12×(1-25%)=12(万元)

普通股股数的增加=(800/100)×90×6/12=360(万股)

稀释的每股收益=(4500+12)/(4400+360)=0.95(元/股)

(3)2012年年末的所有者权益=年初所有者权益总额+本年增加的留存收益=20000+(4500-0.15×4000)=23900(万元)

2012年年末每股净资产=23900/4400=5.43(元/股)

(4)2012年年末市盈率=每股市价/每股收益=20/1.02=19.61

2012年末市净率=每股市价/每股净资产=20/5.43=3.68