“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第3281题 根据资料一和资料二, 以2016年为基期计算经营杠杆系数, 财务杠杆系数和总杠杆系数。

参考答案:见解析

解析:

经营杠杆系数=40000/20000=2

财务杠杆系数=20000/(20000-200000×5%)=2

总杠杆系数=2×2=4 或总杠杆系数=40000/(20000-200000×5%)=4

第3282题 根据要求(2)的计算结果和资料三,计算:①2017 年息税前利润预计增长率;②2017年每股收益预计增长率。

参考答案:见解析

解析:

①2017 年息税前利润预计增长率=2×20%=40%

②2017 年每股收益预计增长率=4×20%=80%

第3284题 根据资料四和资料五, 计算公司2018 年的基本每股收益和稀释每股收益

参考答案:见解析

解析:

2018 年的基本每股收益=10600/(3000+2000)=2.12(元/股)

2018 年的稀释每股收益=(10600+200)/(3000+2000+8000/10×6/12)=2(元/股)

第3285题 根据要求(5)基本每股收益的计算结果和资料六, 计算公司2018 年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。

参考答案:见解析

解析:

2018 年年末市盈率=31.8/2.12=15(倍)

该公司的市盈率 15低于同行业类可比公司的市盈率25, 市场对于该公司股票的评价偏低。

参考答案:见解析

解析:

(1)归属于普通股股东的净利润=净利润-优先股股利=900-100=800(万元)

年初发行在外的普通股股数=600-20=580(万股)

2010年2月10日向全体股东送的股数=580×2/10=116(万股)

2010年发行在外的普通股加权平均数=580+116+150×4/12=746(万股)

基本每股收益=800/746=1.07(元)

假设全部转股:

增加的净利润=12×1000×3%×7/12×(1-25%)=157.5(万元)

增加的年加权平均普通股股数=12×50×7/12=350(万股)

稀释每股收益=(800+157.5)/(746+350)=0.87(元)

年末的市盈率=15/1.07=14.02(倍)

年末的每股净资产=(3900-80)/(580+116+150)=4.52(元)

年末的普通股市净率=15/4.52=3.32(倍)

(2)影响企业股票市盈率的因素有三个:一是上市公司盈利能力的成长性;二是投资者所获取报酬率的稳定性;三是利率水平的变动。

(3)销售净利率=900/8000×100%=11.25%

年末的资产总额=3900/(1-40%)=6500(万元)

平均总资产=(4500+6500)/2=5500(万元)

总资产周转率=8000/5500=1.45(次)

平均股东权益=(3000+3900)/2=3450(万元)

权益乘数=5500/3450=1.59

(4)2009年的净资产收益率=12%×1.2×1.5=21.6%

2010年的净资产收益率=11.25%×1.45×1.59=25.94%

销售净利率变动对净资产收益率的影响=(11.25%-12%)×1.2×1.5=-1.35%

总资产周转率变动对净资产收益率的影响=11.25%×(1.45-1.2)×1.5=4.22%

权益乘数变动对净资产收益率的影响=11.25%×1.45×(1.59-1.5)=1.47%

第3287题 市盈率会受到利率水平变动的影响,在股票市场的实务操作中市盈率与利率通常是反向变动关系。( )

参考答案:对

解析:

在股票市场的实务操作中,利率与市盈率的关系常用下列公式表示:市场平均市盈率=1/市场利率。所以通常情况下市盈率与利率通常是反向变动关系。

第3288题 下列有关上市公司股票市盈率的影响因素的说法正确的有( )。

A.上市公司盈利能力的成长性会影响公司股票市盈率

B.投资者所获报酬率的稳定性会影响公司股票市盈率

C.利率水平的变动会影响公司股票市盈率

D.利率水平的变动不会影响公司股票市盈率

参考答案:ABC

解析:

影响企业股票市盈率的因素有:(1)上市公司盈利能力的成长性;(2)投资者所获取收益率的稳定性;(3)市盈率也受到利率水平变动的影响。

第3289题 市盈率是评价上市公司盈利能力的指标,下列表述正确的有( )。

A.市盈率越高,意味着期望的未来收益较之于当前报告收益就越高

B.市盈率高意味着投资者对该公司的发展前景看好,愿意出较高的价格购买该公司股票

C.成长性较好的高科技公司股票的市盈率通常要高一些

D.市盈率过高,意味着这种股票具有较高的投资风险

参考答案:ABCD

解析:

一方面,市盈率越高,意味着企业未来成长的潜力越大,即投资者对该股票的评价越高,反之,投资者对该股票评价越低。另一方面。市盈率越高,说明投资于该股票的风险越大,市盈率越低,说明投资于该股票的风险越低。

第3290题 一般来说,市净率较低的股票,投资价值较低;反之,则投资价值较高。( )

参考答案:错

解析:

一般来说,市净率较低的股票,投资价值较高;反之,则投资价值较低。但有时较低市净率反映的可能是投资者对公司前景的不良预期,而较高市净率则相反。

第3291题 关于上市公司管理层讨论与分析,正确的有( )。

A.管理层讨论与分析是对本公司过去经营状况的评价,而不对未来发展作前瞻性判断

B.管理层讨论与分析包括报表及附注中没有得到充分揭示,而对投资者决策有用的信息

C.管理层讨论与分析包括对财务报告期间有关经营业绩变动的解释

D.管理层讨论与分析不是定期报告的组成部分,并不要求强制性披露

参考答案:BC

解析:

管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析以及对企业未来发展趋势的前瞻性判断。管理层讨论与分析信息大多涉及“内部性”较强的定性型软信息,无法对其进行详细的强制规定和有效监控,因此,西方国家的披露原则是强制与自愿相结合,企业可以自主决定如何披露这类信息,我国也基本实行这种原则。

第3294题 根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩

参考答案:见解析

解析:

X公司边际贡献=600-400=200(万元)

可控边际贡献=200-50=150(万元)

部门边际贡献=150-30=120(万元)

可控边际贡献可以更好地评价利润中心负责人的管理业绩

第3295题 根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余利益;③判断Y投资中心是否应该接受该投资机会,并说明理由。

参考答案:见解析

解析:

①接受新投资机会之前的剩余收益=300-2000×10%=100(万元)

②接受新投资机会之后的剩余利益=(300+90)-(2000+1000)×10%=90(万元)

③ 由于接受投资后剩余利益下降,所以Y不应该接受投资机会

第3296题 根据资料三,计算戊公司2015年12月31日的市盈率和市净率。

参考答案:见解析

解析:

每股收益=500/1000=0.5(元/股)

每股净资产=4000/1000=4(元/股)

市盈率=10/0.5=20

市净率=10/4=2.5

第3297题 根据资料三和资料四,如果戊公司采用剩余股利分配政策,计算:①戊公司2016年度投资所需的权益资本数额;②每股现金股利。

参考答案:见解析

解析:

①资产负债率=6000/10000×100%=60%

2016年投资所需要权益资本数额=1000×(1-60%)=400(万元)

②现金股利=500-400=100(万元)

每股现金股利=100/1000=0.1(元/股)

第3298题 根据资料三和资料五,计算戊公司发放股利后的下列指标:①未分配利润;②股本;③资本公积。

参考答案:见解析

解析:

由于是我国的公司,股票股利按面值1元计算

①发行股利后的未分配利润=1500+500-100(现金股利)-100(股票股利)=1800(万元)

②发行股利后的股本=1000+100(股票股利)=1100(万元)

③发行股利后的资本公积=500(万元)(说明,股票股利按面值计算,资本公积不变)

参考答案:见解析

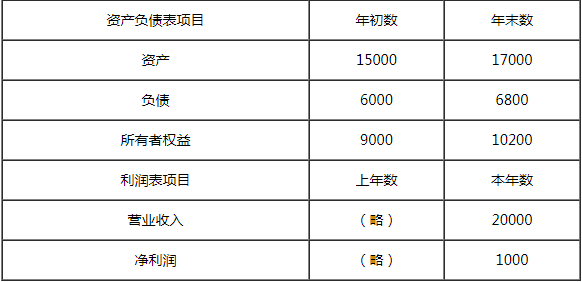

解析:(1)①销售净利率=1000/20000×100%=5%

②总资产周转率=20000/[(15000+17000)÷2]=1.25(次)

③权益乘数=[(15000+17000)÷2]/[(9000+10200)÷2]=1.667

④净资产收益率=5%×1.25×1.667=10.42%

(2)2011年的权益乘数=1/(1-资产负债率)=1/(1-50%)=2

2011年的净资产收益率=4.5%×1.2×2=10.8%

第一次替代:5%×1.2×2=12%

第二次替代:5%×1.25×2=12.5%

第三次替代:5%×1.25×1.667=10.42%

销售净利率变动对净资产收益率的影响=12%-10.8%=1.2%

总资产周转率变动对净资产收益率的影响=12.5%-12%=0.5%

权益乘数变动对净资产收益率的影响=10.42%-12.5%=-2.08%

总的影响数额=1.2%+0.5%-2.08%=-0.38%