“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:(1)上年年初的发行在外普通股股数=4000/2=2000(万股)

上年发行在外普通股加权平均数=2000+2400×10/12-600×1/12=3950(股)

基本每股收益=4760/3950=1.21(元)

(2)稀释的每股收益:

可转换债券的总面值=880/110%=800(万元)

转股增加的普通股股数=800/100×90=720(万股)

转股应该调增的净利润=800×4%×(1-25%)=24(万元)

普通股加权平均数=3950+720=4670(股)

稀释的每股收益=(4760+24)/4670=1.02(元)

(3)上年年末的普通股股数=2000+2400-600=3800(万股)

上年每股股利=190/3800=0.05(元)

(4)上年年末的股东权益=10000+2400×5-4×600+(4760-190)=24170(万元)

上年年末的每股净资产=24170/3800=6.36(元)

(5)市盈率=20/1.21=16.53;市净率=20/6.36=3.14

参考答案:见解析

解析:

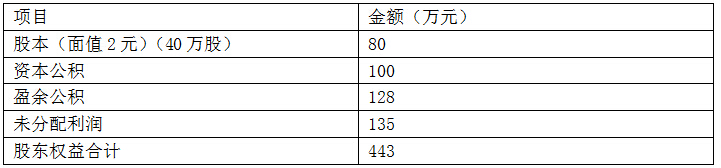

(1)计算利润分配前的每股收益、每股净资产、市盈率

每股收益=100/40=2.5(元/股)

每股净资产=443/40=11.075(元/股)

市盈率=18.8/2.5=7.52(倍)

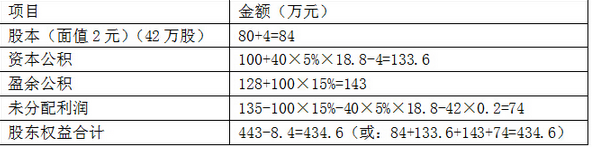

(2)计算股东权益各项目数额、每股收益、每股净资产、每股市价

①权益各项目数额

②每股收益=100/42=2.381(元/股)

③每股净资产=434.6/42=10.35(元/股)

④每股市价=(18.8-0.2)/(1+5%)=17.71(元/股)

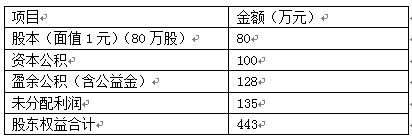

(3)计算股票分割后的股东权益各项目数额、每股收益、每股净资产、每股市价

①股东权益各项目数额

②每股收益=100/80=1.25(元/股)

③每股净资产=443/80=5.5375(元/股)

④每股市价=18.8/2=9.4(元/股)

第3263题 下列各项中,不会稀释公司每股收益的是( )。

A.发行认股权证

B.发行短期融资券

C.发行可转换公司债券

D.授予管理层股份期权

参考答案:B

解析:

企业存在稀释性潜在普通股的,应当计算稀释每股收益。潜在普通股包括:可转换公司债券、认股权证和股份期权等。

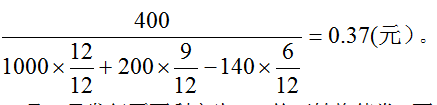

A.0.36

B.0.29

C.0.4

D.0.37

参考答案:D

解析:本题的主要考核点是每股收益的计算。

2017年每股收益=

A.1.25

B.1.26

C.2.01

D.1.05

参考答案:D

解析:

净利润的增加=1000×5%×(1-30%)=35(万元)

普通股股数的增加=(1000/100)×80=800(万股)

稀释的每股收益=(5000+35)/(4000+800)=1.05(元/股)

第3267题 计算今年年初、年末的资产总额和负债总额;

参考答案:见解析

解析:

年初权益乘数=年初资产总额/年初股东权益总额

即,2.5=年初资产总额/1200

所以,年初资产总额=3000(万元)(0.5分)

年初负债总额=3000-1200=1800(万元)(0.5分)

因为,年末权益乘数=年末资产总额/年末股东权益总额。即,2.2=年末资产总额/1680

所以,年末资产总额=3696(万元)(0.5分)

年末负债总额=3696-1680=2016(万元)(0.5分)

第3269题 计算今年的基本每股收益和每股股利。

参考答案:见解析

解析:

净利润=利润总额-所得税

=400-100=300(万元)

基本每股收益=300/200=1.5(元/股)(1分)

每股股利=普通股现金股利总额/年末普通股股数

=84/210=0.4(元/股)(1分)

第3271题 计算可转换债券的年利息、可转换债券可以转换的普通股股数。

参考答案:见解析

解析:

可转换债券的年利息=100×4%=4(万元)(1分)

可转换债券可以转换的普通股股数

=100/1000×80=8(万股)(1分)

第3272题 假设不考虑可转换债券在负债成分和权益成份之间的分拆,债券票面利率等于实际利率。计算今年的稀释每股收益。

参考答案:见解析

解析:

调整后的归属于普通股股东的当期净利润

=300+4×(1-25%)=303(万元)(0.5分)

调整后的发行在外的普通股加权平均数

=200+8=208(万股)(0.5分)

稀释每股收益=303/208=1.46(元)(0.5分)

第3273题 计算今年的权益乘数(按平均数计算)。

参考答案:见解析

解析:

平均股东权益

=(1200+1680)/2=1440(万元)(0.5分)

平均资产总额=(3000+3696)/2=3348(万元)(0.5分)

权益乘数=3348/1440=2.33(0.5分)

第3274题 利用连环替代法和差额分析法分别分析销售净利率、总资产周转率和权益乘数的变动对权益净利率的影响。

参考答案:见解析

解析:

今年的销售收入=3348×1.5=5022(万元)

今年的销售净利率=300/5022×100%=5.97%

今年的权益净利率=5.97%×1.5×2.33=20.87%

去年的权益净利率=4%×1.2×2.5=12%(0.5分)

利用连环替代法分析:

第一次替代:5.97%×1.2×2.5=17.91%

第二次替代:5.97%×1.5×2.5=22.39%

第三次替代:5.97%×1.5×2.33=20.87%(0.5分)

销售净利率变动对权益净利率的影响

=17.91%-12%=5.91%(0.5分)

总资产周转率变动对权益净利率的影响

=22.39%-17.91%=4.48%(0.5分)

权益乘数变动对权益净利率的影响

=20.87%-22.39%=-1.52%(0.5分)

利用差额分析法分析:

销售净利率变动对权益净利率的影响

=(5.97%-4%)×1.2×2.5

=5.91%(0.5分)

总资产周转率变动对权益净利率的影响

=5.97%×(1.5-1.2)×2.5

=4.48%(0.5分)

权益乘数变动对权益净利率的影响

=5.97%×1.5×(2.33-2.5)

=-1.52% (0.5分)

第3275题 对于可转换公司债券,计算稀释每股收益时,作为分子的净利润金额一般不变;分母的调整项目为假定可转换公司债券当期期初或发行日转换为普通股的股数加权平均数。( )

参考答案:错

解析:

对于可转换公司债券,计算稀释每股收益时,分子的调整项目为可转换公司债券当期已确认为费用的利息等的税后影响额;分母的调整项目为假定可转换公司债券当期期初或发行日转换为普通股的股数加权平均数。

第3276题 在计算稀释每股收益时,下列各项中,不属于潜在普通股的是( )。

A.认设权证

B.可转换公司债券

C.股票期权

D.不可转换优先股

参考答案:D

解析:

可转换公司债券、认股权证和股份期权属于潜在普通股。不可转换优先股不能转换为普通股,不具备稀释性。

第3277题 计算稀释每股收益时,需考虑潜在普通股的影响,下列不属于潜在普通股的是()。

A.认股权证

B.股份期权

C.库存股

D.可转换债券

参考答案:C

解析:

稀释性潜在普通股指假设当期转换为普通股会减少每股收益的潜在普通股。潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。

第3278题 根据有关要求,企业存在稀释性潜在普通股的,应当计算稀释每股收益,下列属于潜在普通股的有()。

A.可转换公司债券

B.股份期权

C.认股权证

D.不可转换优先股

参考答案:ABC

解析:

稀释性潜在普通股指假设当期转换为普通股会减少每股收益的潜在普通股。潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。

第3280题 根据资料一, 计算2016年边际贡献总额和息税前利润。

参考答案:见解析

解析:

边际贡献=(50-30)*2000=40000(万元)

息税前利润=40000-20000=20000(万元)